下週前瞻:從降息到加息,中東衝突正在改寫全球市場劇本!非農周重磅來襲

FX168財經報社(北美)訊 隨着中東局勢持續緊張,全球市場的核心驅動邏輯正逐步收斂至能源價格與貨幣政策路徑。儘管有關停火談判的消息時有傳出,但衝突短期內難以迅速結束的不確定性,正在持續壓制市場情緒並重塑全球資產定價。

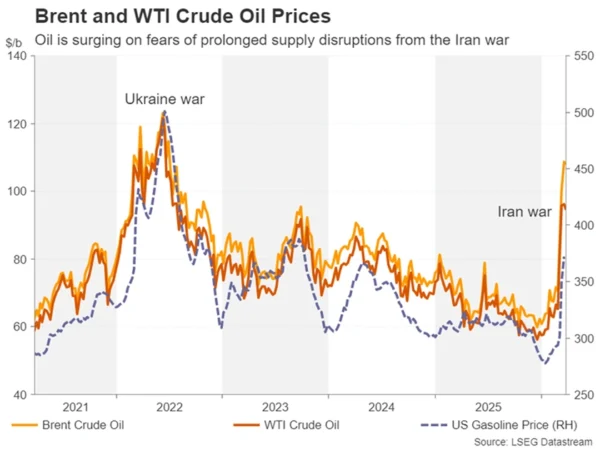

戰爭陰雲未散 油價高位震盪成市場主線

儘管近期油氣價格未繼續刷新高點,但整體仍維持在高位運行。中東衝突帶來的供應風險,使通脹壓力並未明顯緩解。

這一變化正體現在各類資產走勢之中:股市與債市普遍承壓,而美元則保持強勢。同時,黃金的避險吸引力反而有所減弱,顯示在當前環境下,投資者更傾向於持有現金而非傳統避險資產。

雖然美國總統特朗普多次強調戰爭形勢對美國有利,並暗示伊朗有意達成協議,但市場對和平前景依然保持謹慎態度。一方面,伊朗持續拒絕美方提出的方案;另一方面,美國在中東的軍事部署仍在增強,這些信號均強化了市場對衝突可能升級的擔憂。

不過,若停火談判取得實質進展,市場風險偏好有望迅速回升,投資者關注點也將重新轉向經濟基本面。

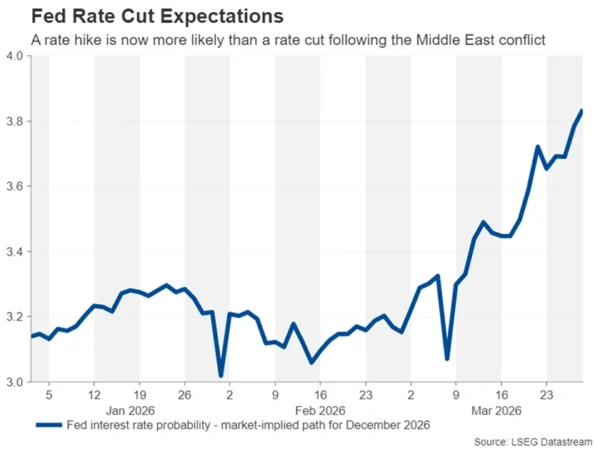

從降息到加息 市場徹底改寫利率預期

在宏觀層面,最顯著的變化之一是市場對美聯儲政策路徑的重新定價。

目前,多數美聯儲官員仍強調勞動力市場的韌性,同時警惕通脹風險。市場也已逐步接受這一偏鷹立場:不僅短期降息預期基本被完全消化,甚至開始計入加息可能。

截至目前,市場已計入約18個基點的加息幅度,意味着一旦後續數據繼續驗證通脹粘性或經濟韌性,加息25個基點的預期將迅速形成共識。

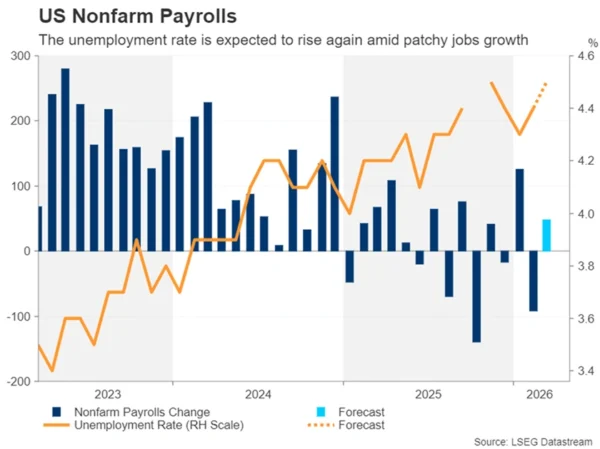

就業與PMI成爲市場風向標

本週市場焦點將集中在美國一系列關鍵經濟數據上,其中最重要的無疑是非農就業報告。

此前2月份美國就業意外減少9.2萬人,因此市場對3月數據的關注點,不僅在於是否出現反彈,還在於前值是否被上修。

當前市場預期3月新增就業約4.8萬人,同時失業率可能從4.4%小幅升至4.5%。如果數據繼續顯示就業市場具備韌性,將進一步強化「高利率維持更久」的預期。

除非就業數據出現連續大幅惡化,否則降息預期難以明顯迴歸。而一旦經濟走弱但通脹仍高企,股市面臨的壓力反而可能加劇。

此外,ISM服務業PMI、製造業PMI以及職位空缺等指標,也將爲市場提供更多關於經濟動能與通脹壓力的信號。

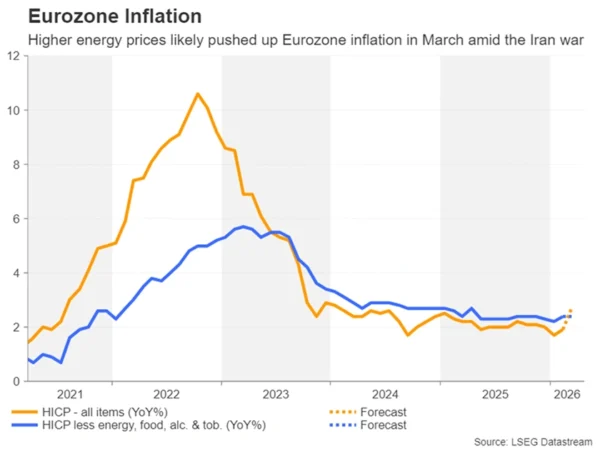

歐洲面臨更大壓力 歐央行或被迫加息

相比美國,歐洲在本輪能源衝擊中的處境更爲脆弱。由於高度依賴中東能源進口,油氣價格上漲對歐元區通脹的衝擊更爲直接。

目前市場普遍預計,歐洲央行和英國央行今年至少將加息兩次,甚至可能達到三次。最新數據顯示,歐元區通脹已有回升跡象,如果3月數據繼續走高,將進一步強化提前加息的預期。

市場當前預計,歐洲央行在4月會議上加息25個基點的概率約爲三分之二。一旦通脹數據超預期,歐元或將獲得支撐。

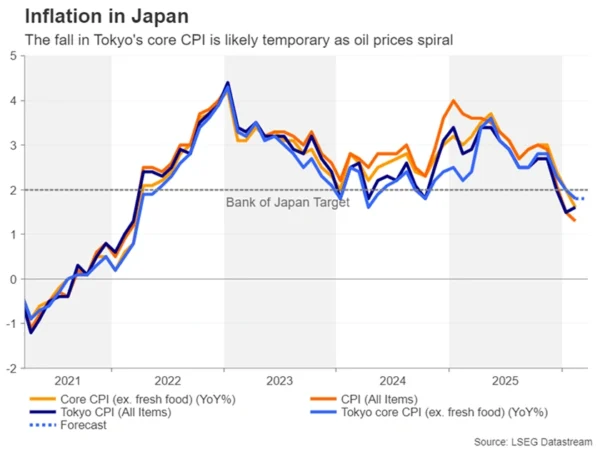

通脹壓力與增長擔憂並存 日本陷入兩難

日本同樣面臨能源衝擊帶來的複雜局面。由於約90%的原油依賴進口,霍爾木茲海峽的任何擾動都可能對日本能源供應構成威脅。

油價上漲不僅直接推高燃料成本,也通過日元貶值進一步放大通脹壓力。然而,市場對日本央行加息的預期仍相對溫和,目前僅計入2026年兩次加息。

這一分歧的核心在於增長擔憂。能源成本上升可能抑制企業盈利與消費能力,從而限制政策收緊空間。

不過,如果東京地區3月通脹數據重新升至2%以上,日本央行加息預期可能進一步升溫,從而爲日元提供一定支撐。

推薦文章