- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 費半指數即將進入技術性熊市!黃金、費半指數、納指100、比特幣技術分析

- 聯准會主席沃什質疑「AI通脹效應」!黃金企穩4000反彈或一觸即發

- 黃金走勢分析:聯准會或「預防式」加息?黃金沖高回落憾失4100!

- 【財經縱覽】:聯准會官員釋放加息信號!黃金跌破4000關口、晶片股遭拋售,美光跌近6%!

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

2024年,最讓大家意料不到的是降息遲遲未至,各類經濟數據的超預期,甚至有可能全年不降息。

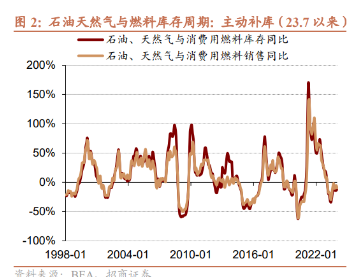

歐美的製造業自主轉移趨勢依舊,居民資產負債表還較為強勁,這都讓海外的商品消費仍然旺盛,產品庫存在後疫情時代再次進入了低水平,並開啟了一輪新的補庫週期。這會,商品價格已經蠢蠢欲動,再次回到高位了。而且,有色資源股已經領漲市場了。

而庫存回補也是中國今年前兩個月出口數據創歷史新高的原因,回想疫情國內的經濟表現優秀,主要歸功於於海外庫存不足帶動的出口表現,如今海外去庫存週期已經結束,也有望帶動出口重歸繁榮。

可以說,這輪庫存週期是今年難得的能驅動國內經濟復甦的一大整體性因素,因此把握這個週期對國內投資人來說非常重要。

一、拐點已現

從具體的庫存表現來看,目前拐點已現。

2020年由於疫情,進口受阻,海外庫存快速下滑引發了非常嚴重的商品短缺,後續的瘋狂補庫存需求造就了當時全球的貿易旺盛和廣泛的通膨。但在瘋狂進口後累積的高企庫存,則帶來了陣痛,讓全球的貿易在202 3年後停滯不前,忙於清理高企庫存,而出口導向的東亞各國,在2023年的出口數據都是負增長,就連中國也不例外。

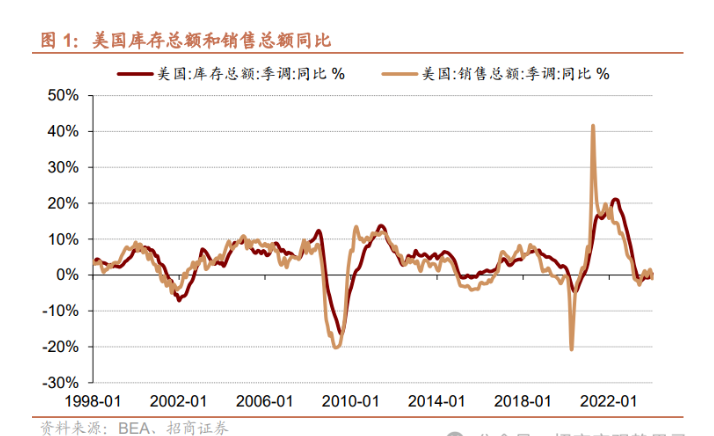

而從目前美國的庫存增速圖片看到的是,陡峭的庫存增速降速曲線已經降到0%,庫存總額已經平緩。一旦庫存增速曲線再次向上,迎來的將是全球貿易的再度繁榮。

2024年前兩個月,中國、越南、韓國等國的出口都已經開始恢復,1-2月,中國的出口成長7.1%,日本1月成長11.9%,印度1月成長9.28%,越南1- 2月增長19.2%。其中,不少國家都已經創出了歷史同期的出口額新高。

從這裡不難看出,庫存週期已經開始了。當然補庫存週期有長有短,有急有緩。從過去的幾次經驗來看,庫存週期有著不一樣的表現形式,例如,像2015年到2019年的庫存週期,就較長卻較慢,而疫情期間2020-2023年的庫存週期則非常急但較短。對於這次即將開始的庫存週期,顯然要關心的重點在於週期的表現。

二、週期的大小長短

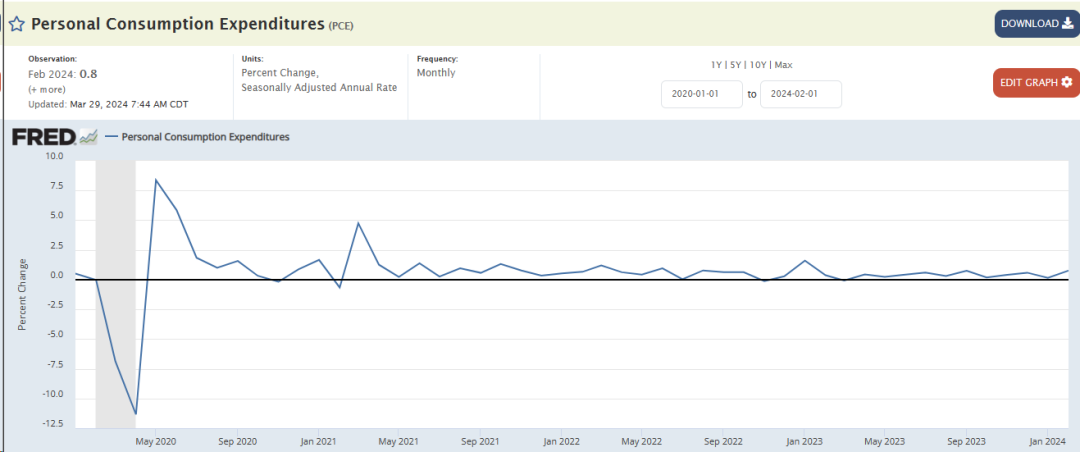

判斷庫存週期的表現形式,也就是週期的長度和強度,關鍵有幾點。首先是目前的消費狀態,這決定著消耗庫存的速度,從目前的消費數據來看,美國的消費者支出指數仍處於擴張區間,且在最新一個月提升,消費的旺盛將進一步降低庫銷比,從而加速補庫週期的到來。而屢屢超預期的就業數據,也印證著美國經濟狀態的韌性。消費能力強於產品供給速度已成定局。

另一方面,則是供給格局,這決定著供給提升的速度,也決定哪些產業將在這一輪週期中收益。

產業供給若相對短缺,則將加劇供需的不平衡,進而加劇週期烈度,但同樣地,一旦瓶頸解決,其周期退潮速度也相當迅猛。

疫情間,庫存週期強度是很大的,這主要是由於海運的瓶頸導致補庫存過程受阻,補庫開支更多投入到了物流溢價,最終海運成了這波庫存週期的最大贏家,而很多極易擴增的製造業公司是增收多於增利。

短期內難以改善的物流狀態造就了周期很高的烈度,但隨著供給改善,退潮也很快,狀態類似的,還有供給格局相對剛性的晶片等產業。

目前的情況是,物流鏈相對通暢,儘管出現了紅海危機等不利因素,但充足的海運新運力仍能讓補庫存的通道維持通暢。

而各產業之間的供需狀態也與之前有所不同,例如電子晶片產業,PC和手機產業的消費依然低迷,儘管這些成品的庫存消化速度緩慢,但Ai相關的晶片產業卻在超越週期地快速成長,這部分的產能擴張難度較大,所以,在這輪補庫存週期開啟前,這部分晶片產業早已走出泥潭,處於牛市當中。而其餘的產品,補庫存的進度還有待確認,

這麼看來,這次週期更可能是一次烈度不高,持續性不俗,不同產業週期開啟時間有先後的周期,類似2015-2019這樣的持續出口繁榮行情。而其中的受益對象則更可能是前面週期收穫不大的製造型企業。

三、行業選擇

目前的這輪庫存週期算是市場裡少數的確定性。那麼哪些行業將從中何時受益呢?

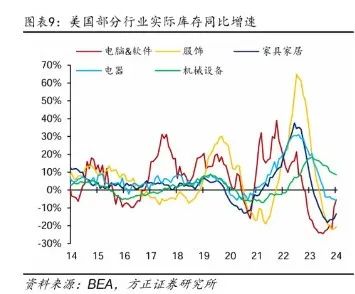

從不同產業的庫存曲線看來。電腦及軟體、紡織、家具、化學製品、家電等製造業,都經歷了相當長時間的庫存減少,目前已經處於增速回升狀態中,增速一回正,相關產業的業績就來了。按照過去這足夠長時間的庫存下降,往後的業績回升是板上釘釘的。

從時間來看,第二季可能是這些產業庫存成長的節點,而考慮到業績滯後,三季或許就是出口企業營收開始回正甚至新高的時機。

但製造業板塊的投資,在目前的資本市場還是並不受認可,反倒是原材料的行情先行,三月至今,走出了一波有色股快速回暖的行情。

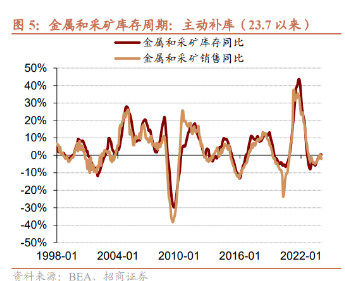

如果我們看到幾類大宗商品的庫存回補區間,就能發現,它們的庫存回補先行,比製造業還快,帶動股價先動,所以這意味著後續股價的表現也有著先後次序。

而製造業嘛,市場是不願意過早去博弈,畢竟製造業的庫存回補節點靠後,

從邏輯上看,資源股目前也更樂觀些,從供給來看,製造業是不如資源礦產業自律的。另外,隨著外資撤離中國,供應鏈全球化,這進一步加劇了全球低端製造業的產能不可控制。

直覺的期貨價格,已經可以清楚可見這些資源股即將獲得的利潤──今年以來,不少金屬都已經創下1年新高。

另外要考慮的是,資源股的價格回升,會吞噬製造業的利潤,就會像上一輪被物流吞噬利潤一樣,在這次週期增收不增利。

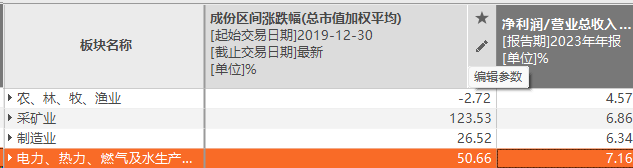

從種種因素看來,這輪庫存回補,似乎還會是資源股的表現。不過對於製造業,大家可能還是過度悲觀了,首先是國內製造業5年的表現是差於上游產業的,不少公司的股價跟2019年差不多。

這使得大部分的有色或資源股,現在的股價都比2019年,也就是疫情前高得多,而製造業公司很多股價都與疫情前無異,製造業的上升空間更充足。而當下的資源價格是在這幾年大漲後微跌,絕對位置高,利潤率也不低。

對資源股或大多數週期股來說,業績爆發的彈性,來自於低利潤率,1%利潤率的公司成長10%收入,成本不變,利潤就能翻10倍。但對於利潤率30%的公司來說,成長10%收入,成本不變,利潤僅只能增加33%。可見,利潤率的高低決定了週期績效彈性。從這點看,製造業的目前業績彈性已經優於上游。

而出口產業繁榮,卻因為物流或資源價格過高,賺不到錢,對中國來說也並非最優解,因為無論是物流還是資源產業,產業格局依然是外國巨頭市佔率更高,這就使得最後是中國工人辛苦工作,最後只分配得少數成果。

雖然目前全球的製造業產能投資轉移,造就了產能不可控,中國從這個趨勢中雙重受損。但正面的因素是,高端製造業並不受此因素困擾,海外開發中國家就不可能取代光伏或新能源汽車的生產,而這些產業在出口中佔比還在快速提升,有望跟晶片產業一樣,由於技術壁壘存在,變成熊短牛長的週期產業。

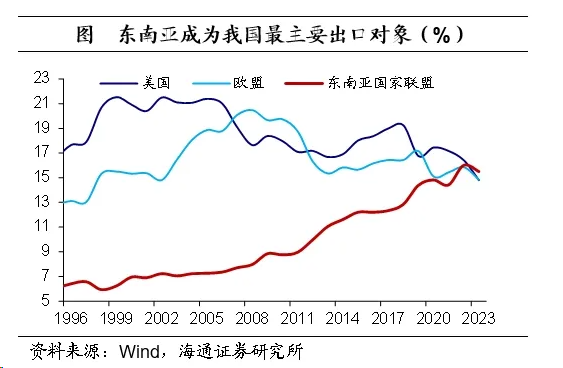

其次,對於那些轉移的中低端製造業,國內公司能做的是加速適應,例如轉移產能到東南亞以規避供應鏈的風險。自貿易戰以來,對東協出口成長率一直高於中國整體的出口成長速度,核心就是轉移(借道)產能。這些產業本身中國就是第一,若中國公司能夠順利主導轉移,那麼即使產能在外國,控股權在中國公司,利益還是沒有損失,對於那些國內製造業龍頭公司來說,可不能用這個因素為收入和利潤率的下滑開脫。

四、結語

因此,這輪開啟中的補庫存週期,其運作規律很可能是資源先行,製造後發,基於目前的周期彈性和市場的預期高度,製造業後面的表現更具看點。

儘管有不利的因素,但幾年前資源礦產產業處於週期低谷,利潤率一直是市場墊底,也一直被市場忽視,這不過是一種輪迴罷了。從歷史上看,製造業利潤高於原料開採的時候多著呢。

歷史的原因使得中國很難成為世界領先的資源控制國,航運或資源牛市,只利好歐美傳統已開發國家,反倒是製造業的發達,是中國經濟不斷向前的關鍵。因此,今年期待再一次資源牛市,不如期待製造業的再次繁榮。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情