Dow Jones Industrial Average feiert den Höhepunkt der Inflation, senkt dann das Glas

- Der DJIA testete unter 52.500, nachdem er eine 370-Punkte-Nachmittagsrallye wieder abgegeben hatte.

- Die Großhandelspreise im Juni fielen unerwartet um 0,3 % MoM, und der Präsident der New Yorker Fed bezeichnete den Inflationshöhepunkt, dennoch preisen die Futures weiterhin etwa 60 % Wahrscheinlichkeit für höhere Zinsen bis Ende Oktober ein.

- Halbleiterwerte gaben um bis zu 11 % nach, während drei der Technologiegiganten im Index jeweils um etwa 3 % zulegten; die Einzelhandelsumsätze am Donnerstag entscheiden, ob die Schwäche Bestand hat.

Der Dow Jones Industrial Average verbrachte den Großteil des Mittwochs damit, den Disinflationshandel zu belohnen, um ihn in den letzten zwei Stunden wieder abzubauen. Ein überraschend negativer Großhandelsinflationswert für Juni um 12:30 GMT löste eine Aufwärtsbewegung aus, die sich über 370 Punkte bis auf ein Tageshoch von 52.830 erstreckte, bevor eine späte Gegenbewegung alle Gewinne wieder zurückgab. Der Index notiert nahe 52.500 und liegt damit im Tagesverlauf etwa 0,12 % im Minus.

Disinflation mit Sternchen

Der Produzentenpreisindex (PPI) für Juni fiel um 0,3 % MoM gegenüber einer Konsensprognose für eine stabile Entwicklung, wodurch die Jahresrate von 6,0 % auf 5,5 % sank und die Prognose von 6,2 % unterschritt. Die Kernrate stieg mit 0,2 % MoM schwächer als erwartet, einen Tag nachdem der am Dienstag veröffentlichte kühlere Verbraucherpreisindex (CPI) die Händler bereits veranlasst hatte, ihre kurzfristigen Straffungswetten zurückzuschrauben. Der Präsident der New Yorker Federal Reserve lieferte den rhetorischen Rahmen und argumentierte, es gebe ermutigende Gründe zu glauben, dass die Inflation ihren Höhepunkt erreicht habe und in den kommenden Quartalen zurückgehen sollte.

Das unangenehme Detail zeigt sich in den Jahreszahlen, wo die Großhandelsinflation mit 5,5 % und die Kernrate mit 4,7 % beide mehr als doppelt so hoch sind wie das 2 %-Ziel der Fed; die Kernrate beschleunigte sich sogar von 4,6 % im Vormonat und übertraf die Prognosen. Nach der Veröffentlichung argumentierten Research-Teams, dass einzelne schwache Werte das Risiko von Zinserhöhungen nicht eliminieren, wenn das Niveau so weit vom Mandat entfernt ist, und dass der Markt überreagiert, wenn er sich nur auf einzelne Zahlen konzentriert.

Herbstliche Zinserhöhungen bleiben im Fokus

Zinsfutures erzählen dieselbe Geschichte in klareren Zahlen: Die Preisbildung für eine Bewegung bei der Sitzung in diesem Monat hat seit dem CPI am Dienstag nachgelassen, doch die Märkte sehen weiterhin etwa 60 % Wahrscheinlichkeit, dass der Leitzins bis zum Abschluss der Oktobersitzung um ein Viertel- oder halben Punkt steigt. Die Anhörung des Fed-Vorsitzenden vor dem Kongress um 14:00 GMT verlief, ohne diese Preisbildung zu verändern.

Die Realwirtschaft spricht weiterhin für die Falken, mit dem Empire State Manufacturing Index für Juli, der mit 15,6 deutlich über dem Konsens von 8,8 und dem Vorwert von 5,7 liegt. Das Beige Book und eine Reihe von Fed-Rednern runden ein volles Programm ab, das dem Ausschuss alle Möglichkeiten offenlässt, seine Optionen bis zur Entscheidung in diesem Monat offen zu halten.

Der Durchschnitt entgeht den Trümmern und verliert dennoch

Die Halbleiter sorgten für die Verluste der Sitzung, und der Sektor schaffte es beeindruckenderweise, vorbörslich auf eine Prognoseanhebung des niederländischen Lithographie-Monopolisten ASML höher zu springen, bevor er die gesamte Aufwärtsbewegung wieder abgab. Micron (MU) notiert 9 % tiefer, SanDisk (SNDK) mehr als 11 % im Minus, Lam Research (LRCX) über 6 % im Minus, während Intel (INTC), Advanced Micro Devices (AMD) und Marvell (MRVL) zwischen 5 % und 7 % nachgeben; der Benchmark-Halbleiterkorb verliert 4 %.

Der Dow Jones Industrial Average umgeht fast all diese Verluste durch seine Zusammensetzung, da keiner der genannten Werte zu seinen 30 Bestandteilen gehört, und drei, die dazugehören – Apple (AAPL), Microsoft (MSFT) und Amazon (AMZN) – jeweils um etwa 3 % zulegen. Ein Index, der von seiner Technologie-Bank so unterstützt wird und dennoch nahe dem Tagestief im Minus notiert, ist ein Index, dessen andere 27 Mitglieder den Tag mit Verkäufen verbracht haben; die Breite der Bewegung ist negativer als die Veränderung des Indexwerts vermuten lässt.

Hormuz hält den Inflationsausblick realistisch

Rohöl erschwert die Berechnung des Inflationshöhepunkts von der Angebotsseite, wobei West Texas Intermediate (WTI) über 78 USD pro Barrel und Brent über 83 USD notiert, nachdem das Central Command eine weitere Angriffswelle auf iranische Ziele bestätigt hat. Die Angriffe Teherans auf den kommerziellen Schiffsverkehr rund um die Straße von Hormuz haben den Friedensrahmen des letzten Monats faktisch ausgesetzt, und die Kriegsprämie im Barrel ist nun ein Problem für Juli, das auf die freundlicheren Daten für Juni aufsetzt.

Diese Abfolge ist für jeden, der die heutige schwache PPI-Zahl in eine geldpolitische Entscheidung einbezieht, von Bedeutung, da die Großhandelsdisinflation auf dem Kurszettel fast vollständig vor der jüngsten Eskalation liegt. Die verzögerte Weitergabe der Energiepreise ist genau die Art von Angebotsschock, die das Komitee beim Halten der Zinsen hervorgehoben hat, und sie spricht dafür, die morgendliche Rallye als Handel und nicht als Regimewechsel zu betrachten.

Donnerstag übergibt das Mikrofon an den Verbraucher

Der Terminplan am Donnerstag um 12:30 GMT ist das eigentliche Referendum der Woche, angeführt von den Einzelhandelsumsätzen für Juni mit einem Konsens von 0,2 % MoM nach einem Anstieg von 0,9 % im Mai, die Kontrollgruppe wird bei 0,5 % nach 0,7 % erwartet, und die Kennzahl ohne Autos wird voraussichtlich bei -0,1 % liegen. Die Erstanträge auf Arbeitslosenhilfe werden bei etwa 217.000 gesehen, und die Philadelphia Fed-Umfrage wird nach 10,3 bei 13 erwartet, was beides nicht auf einen Arbeitsmarkt hindeutet, der das Komitee zu einer Entscheidung zwingt.

Am Freitag folgen der vorläufige Michigan Consumer Sentiment Index für Juli, der bei 51 nach 49,5 erwartet wird, sowie die einjährige Inflationserwartungsreihe, die im letzten Monat bei 4,6 % lag. Ein schwacher Verbraucher stützt die Erzählung vom Inflationshöhepunkt, während er stillschweigend die Gewinnrechnung belastet; eine starke Kontrollgruppe stärkt die Preisbildung für eine Zinserhöhung im Oktober innerhalb von 24 Stunden nach der heutigen Feier. Beide Ergebnisse landen auf einem Kurszettel, der bereits gezeigt hat, wie er mit guten Nachrichten umgeht.

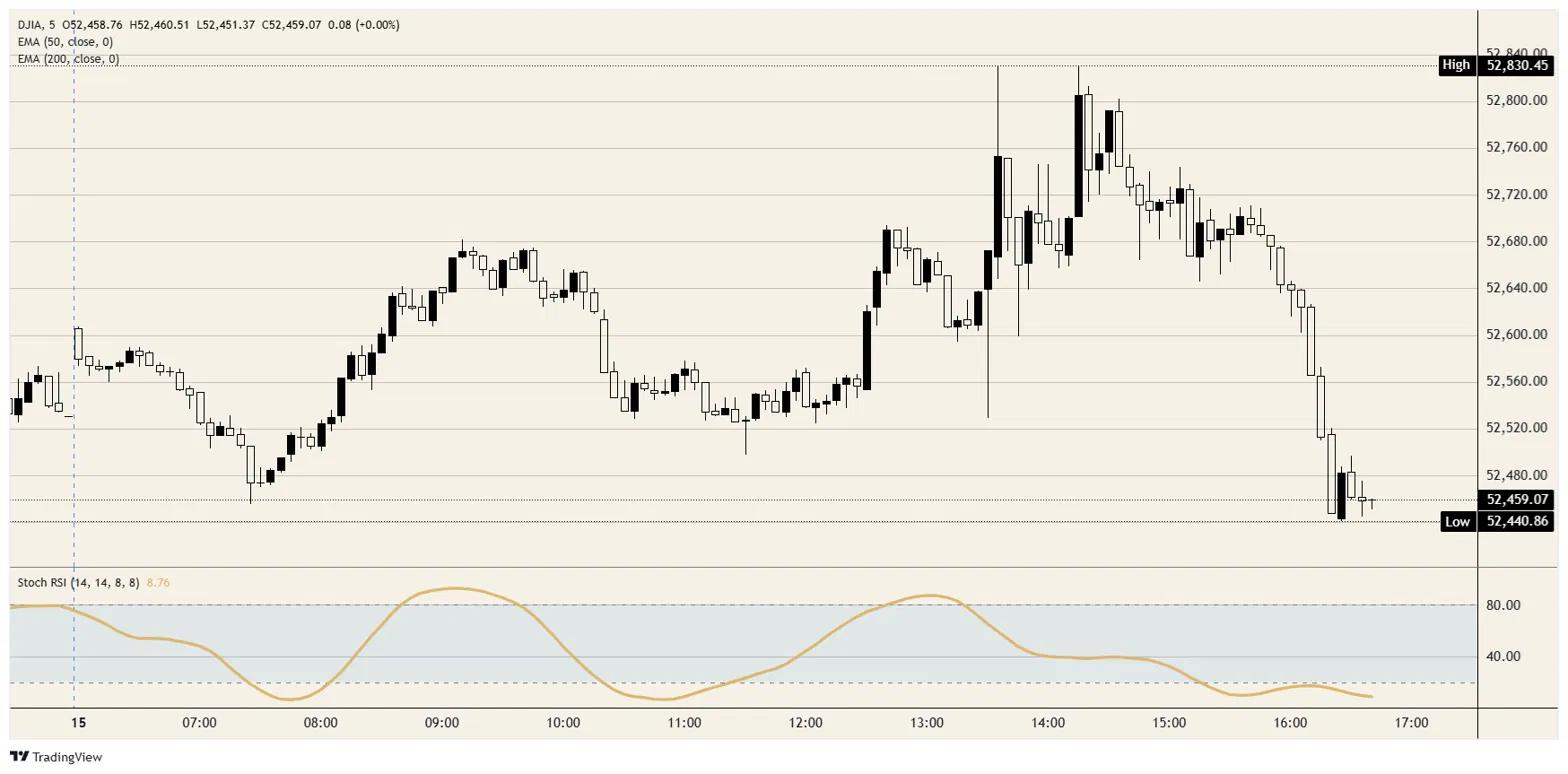

Technische Niveaus des Dow Jones Industrial Average

Widerstand: Das 52.700er-Niveau, das während des Nachmittagsrückgangs fiel, ist die erste Hürde, gefolgt vom abgelehnten Tageshoch bei 52.830. Darüber hinaus schützt die 53.000er-Marke die Rekordzone Anfang Juli, wobei der tägliche Stochastische Relative Strength Index aus dem überkauften Bereich bei 69 nach unten dreht.

Unterstützung: Das Tagestief vom Mittwoch nahe 52.440 ist die unmittelbare Untergrenze, dahinter liegt die 52.000er-Marke, die die Ausverkaufswelle der letzten Woche absorbierte und die Konsolidierung Ende Juni begrenzte. Der steigende 50-Tage-Exponentielle Gleitende Durchschnitt nahe 51.280 ist die letzte strukturelle Absicherung, bevor sich das Bild ändert.

Bias: Bärisch. Eine 370-Punkte-Abweisung von 52.830 an dem Tag, an dem die Disinflationsgeschichte ihre beste Schlagzeile seit Monaten lieferte, lässt Verkäufer den Kurs bis zu den Einzelhandelsumsätzen am Donnerstag halten; unter 52.700 zeigt der Weg des geringsten Widerstands auf die 52.000er-Marke. Nur ein Tagesschlusskurs über 52.830 repariert die Struktur und öffnet die Rekordzone wieder.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel