US Dollar Index erholt sich von Zwei-Wochen-Tiefs, da Zollspannungen wieder aufkommen

- Der US Dollar Index (DXY) erholt sich von Zweiwochentiefs, bleibt aber auf Kurs für einen Wochenverlust.

- Die Märkte reagieren auf eine Mischung aus geopolitischen Entwicklungen und erneuten Handelsspannungen.

- DXY hält eine bärische Tendenz unterhalb wichtiger gleitender Durchschnitte, wobei das Momentum schwach bleibt.

Der US Dollar Index (DXY), der den Wert des Greenback gegenüber einem Korb von sechs Hauptwährungen abbildet, dreht am Freitag nach oben und erholt sich von früherer Schwäche, bleibt jedoch auf Kurs, die Woche im negativen Bereich zu schließen.

Es war eine volatile Woche für den US-Dollar, wobei die Kursentwicklung von vermuteten Interventionen japanischer Behörden, anhaltenden Spannungen im Nahen Osten und erneuten Handelsbedenken getrieben wurde. Zum Zeitpunkt der Erstellung dieses Berichts wird der DXY bei rund 98,21 gehandelt und erholt sich damit von einem Zweiwochentief bei 97,72, das zuvor am Tag erreicht wurde.

Die Handelsspannungen tauchten wieder auf, nachdem US-Präsident Donald Trump damit drohte, die Zölle auf europäische Autoimporte auf bis zu 25 % anzuheben, was die zuvor verbesserte Risikostimmung nach Berichten über einen neuen Vorschlag Irans durch pakistanische Vermittler zur Beendigung des Krieges wieder ausglich. Während der Vorschlag Hoffnungen auf eine Wiederaufnahme der Gespräche geweckt hat, bleiben die Spannungen angesichts der Differenzen über Irans Atomprogramm hoch.

Vor diesem Hintergrund und angesichts erneuter Handelsdrohungen dürfte der Greenback kurzfristig unterstützt bleiben, trotz eines weiterhin schwachen technischen Ausblicks.

Technische Analyse:

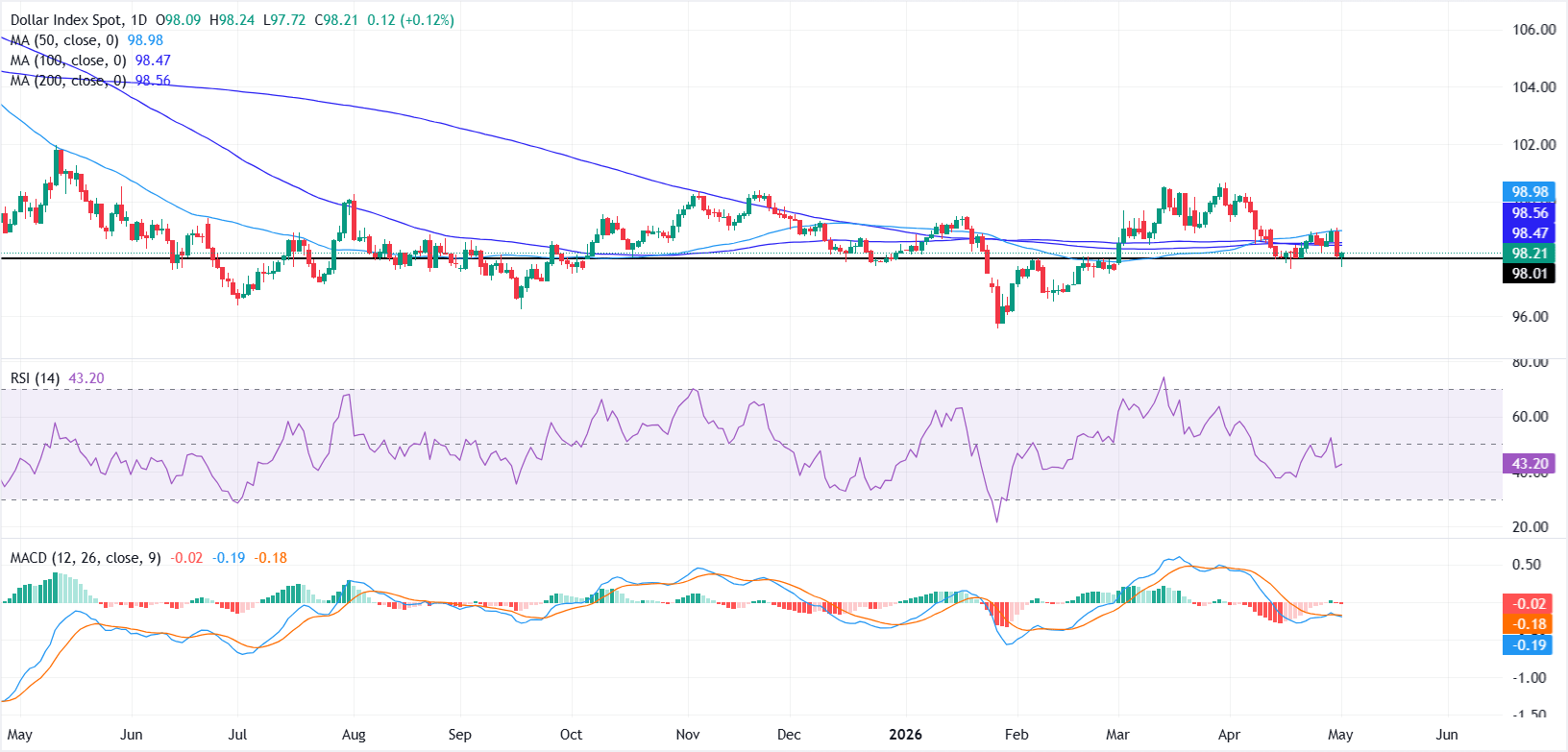

Auf dem Tages-Chart behält der Dollar Index eine kurzfristig bärische Tendenz bei und handelt unterhalb wichtiger gleitender Durchschnitte. Der 100-Tage Simple Moving Average (SMA) bei 98,47, der 200-Tage SMA bei 98,56 und der 50-Tage SMA nahe 98,98 bilden eine gestaffelte Widerstandszone oberhalb, die Aufwärtsversuche begrenzt.

Die Momentum-Indikatoren sind eher schwach als kapitulativ, wobei der Relative Strength Index (RSI) im niedrigen 40er-Bereich pendelt und der Moving Average Convergence Divergence (MACD) noch leicht negativ ist, was auf anhaltenden Abwärtsdruck hinweist, jedoch ohne ein klares überverkauftes Signal.

Auf der Unterseite liegt die erste Unterstützung auf dem horizontalen Niveau nahe 98,01, wo Käufer zuvor aufgetaucht sind, um den Rückgang zu stabilisieren. Auf der Oberseite müsste eine Erholung zunächst den 100-Tage SMA bei 98,47 zurückerobern, gefolgt vom 200-Tage SMA bei 98,56 als Teil eines dichten Widerstandsbandes, während der 50-Tage SMA nahe 98,98 eine höhere Hürde darstellt, die überwunden werden müsste, um die vorherrschende bärische Tendenz zu lockern.

(Die technische Analyse dieser Meldung wurde mit Hilfe eines KI-Tools erstellt.)

US-Dollar - Häufig gestellte Fragen (FAQ)

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Empfohlene Artikel