Dow Jones Industrial Average erholt sich, da Trump Andeutungen zu Gesprächen mit Iran macht

- Der Dow Jones erholte sich am Montag um über 400 Punkte, da die Hoffnungen auf einen Waffenstillstand mit dem Iran zunahmen.

- Die Ölpreise setzten ihren Anstieg fort, wobei Brent-Öl über 112 USD pro Barrel notierte.

- Fed-Vorsitzender Jerome Powell erklärte, dass die Zinssätze angesichts der aktuellen Bedingungen gut positioniert seien.

- Die Märkte stehen vor einer datenreichen Woche, die am Karfreitag mit der Veröffentlichung der Nonfarm Payrolls ihren Höhepunkt findet.

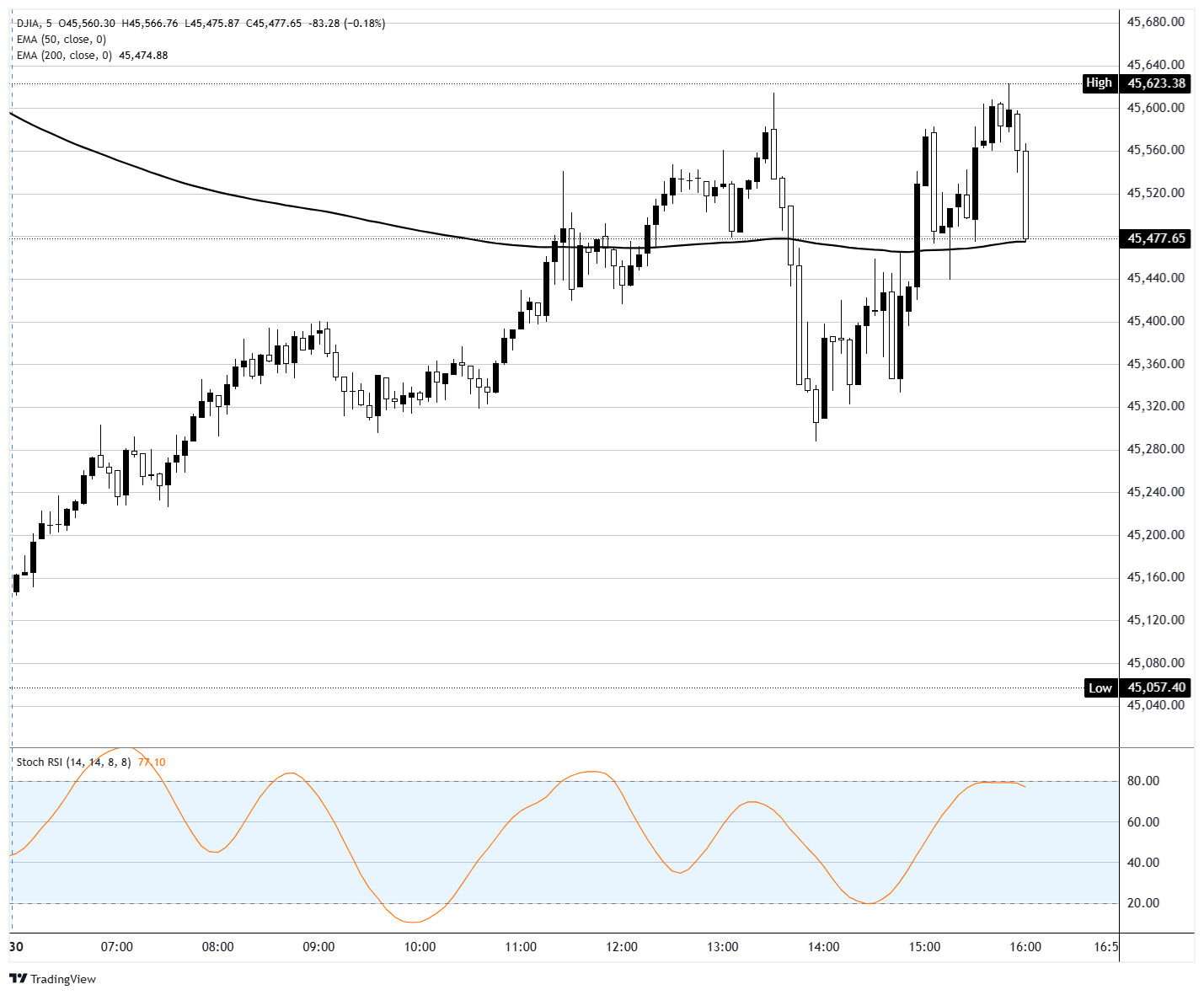

Der Dow Jones Industrial Average (DJIA) notierte am Montag höher und gewann rund 415 Punkte zurück, nachdem er sich von dem späten Einbruch der Vorwoche in einer dünnen Erholung erholte, da Präsident Donald Trump andeutete, dass eine Lösung des Krieges mit dem Iran in Reichweite sein könnte. Der S&P 500 stieg um 0,5 % und der Nasdaq Composite legte um 0,3 % zu. Der Dow erholte sich von einem frühen Tagestief nahe 45.100 Punkten und stieg im Verlauf der Sitzung stetig an, um ein Hoch über 45.600 zu erreichen, bevor er sich knapp über 45.500 einpendelte. Alle drei wichtigen Indizes waren in die Sitzung mit fünf aufeinanderfolgenden Wochenverlusten gestartet, wobei sowohl der Dow als auch der Nasdaq in der Vorwoche in den Korrekturbereich gefallen waren.

Trump signalisiert Fortschritte bei Iran-Friedensabkommen

Die Rallye wurde durch einen Beitrag auf Truth Social von Trump angetrieben, in dem er behauptete, die USA befänden sich in Gesprächen mit einem, wie er es nannte, neuen, vernünftigeren Regime im Iran. Der Präsident sagte, es seien große Fortschritte erzielt worden, warnte jedoch, dass, wenn nicht bald eine Einigung erzielt und die Straße von Hormus nicht sofort wieder geöffnet werde, die USA die Eskalation durch Angriffe auf iranische Infrastruktur, einschließlich Elektrizitätswerke, Ölfelder und die Insel Kharg, vorantreiben würden. Die Äußerungen folgten auf Berichte vom Sonntag, wonach Teheran den Großteil eines 15-Punkte-Plans der USA akzeptiert und zugestimmt habe, über einen Zeitraum von zehn Tagen zusätzlich 20 Tanker unter pakistanischer Flagge durch die Straße zu lassen. Die Märkte stehen unter anhaltendem Druck durch den Konflikt, und jede Deeskalationsmeldung wird als Katalysator für Erholungsrallyes gewertet.

Ölpreise steigen, da die Straße von Hormus im Fokus bleibt

Trotz des Optimismus rund um die Friedensgespräche stiegen die Rohölpreise zu Beginn der Woche an. Die Brent-Rohöl-Futures kletterten auf über 112 USD pro Barrel, während die West Texas Intermediate (WTI)-Futures um rund 2 % auf über 102 USD zulegten. Die Straße von Hormus bleibt effektiv blockiert, und selbst teilweise Fortschritte bei der Wiedereröffnung reichten nicht aus, um die Versorgungsängste spürbar zu lindern. Mohamed El-Erian, Chefökonom bei Allianz, warnte, dass der eigentliche wirtschaftliche Kipppunkt physische Engpässe sein würden, insbesondere in Asien, die dann zu höheren Importpreisen und Versorgungsunterbrechungen in den USA führen könnten. El-Erian wies zudem auf die begrenzte politische Flexibilität hin und merkte an, dass die USA bereits ein Defizit von 6 % aufweisen und stellte die Frage, wie viel Spielraum die politischen Entscheidungsträger haben, um einen anhaltenden Energieschock abzufedern.

Powell schlägt an der Harvard University einen geduldigen Ton an

Der Vorsitzende der Federal Reserve (Fed), Jerome Powell, erklärte am Montag an der Harvard University, dass er die derzeitige Zinspolitik angesichts der wirtschaftlichen Rahmenbedingungen, insbesondere der hohen Energiepreise, für angemessen hält. Powell merkte an, dass eine Straffung der Geldpolitik zur Bewältigung eines Ölpreisschocks jetzt das Risiko birgt, die Wirtschaft nach dem Abklingen des Schocks zu belasten, und sagte, die Fed neige dazu, durch angebotsbedingte Preisspitzen hindurchzublicken. Die Äußerungen untermauern die Entscheidung des Federal Open Market Committee (FOMC), die Zinsen bei der Sitzung am 18. März unverändert bei 3,50 % bis 3,75 % zu belassen, wobei der Median des Dot Plots weiterhin nur eine Zinssenkung um 25 Basispunkte im Jahr 2026 vorsieht und die Beamten ihre Prognose für den headline Personal Consumption Expenditures Price Index (PCE) von 2,4 % im Dezember auf 2,7 % anhoben.

Miran und Powell: eine wachsende politische Divergenz

Powells geduldige Haltung steht im starken Kontrast zu Fed-Gouverneur Stephen Miran, der ebenfalls am Montag sprach und seit seiner Ernennung bei jeder FOMC-Sitzung abweichend stimmte, indem er jeweils für Zinssenkungen votierte. Miran ging in die März-Sitzung mit der Prognose von vier Zinssenkungen für 2026, deutlich über dem Median des Ausschusses, und war der einzige Abweichler bei der 11-1-Stimmenmehrheit für die Beibehaltung der Zinsen. Er argumentierte, dass die Politik weiterhin eindeutig restriktiv sei und der Ölpreisschock den Zinspfad der Fed nicht verändern sollte, da die Zentralbank ihre Politik nicht auf kurzfristige Schlagzeilen stützen sollte. Allerdings räumte Miran am 25. März ein, dass er seine Jahresendprognose für den Zinssatz um 50 Basispunkte aufgrund enttäuschender Inflationsdaten angehoben habe, womit seine Prognose etwa neutral liege. Die Spaltung verdeutlicht die wachsende Kluft zwischen der abwartenden Mehrheit des Ausschusses und einer dovishen Minderheit, die einen schnelleren Abkühlungstrend am Arbeitsmarkt sieht als die headline Daten vermuten lassen.

Eine datenreiche Woche vor Karfreitag

Dies ist eine verkürzte, aber datenreiche Handelswoche, da die US-Märkte am Karfreitag geschlossen sind. Am Dienstag werden der Conference Board Consumer Confidence Index für März veröffentlicht, die erste Messung, die die Auswirkungen des Krieges auf die Stimmung der Haushalte vollständig erfasst, zusammen mit der Job Openings and Labor Turnover Survey (JOLTS) für Februar, bei der der Konsens 6,87 Millionen offene Stellen erwartet, leicht rückläufig gegenüber 6,946 Millionen. Der Mittwoch ist die geschäftigste Sitzung mit den ADP Non-Farm Employment Zahlen für März, die mit 40.000 erwartet werden, nach 63.000, gefolgt von den Einzelhandelsumsätzen für Februar, die mit 0,4 % im Monatsvergleich prognostiziert werden, nach -0,2 % im Januar. Der Institute for Supply Management (ISM) Manufacturing Purchasing Managers Index (PMI) für März steht ebenfalls am Mittwoch an, wobei die Komponente der bezahlten Preise mit 73,5 prognostiziert wird, nach 70,5, was auf anhaltenden Kostendruck bei den Vorleistungen hinweist. Am Donnerstag werden die Erstanträge auf Arbeitslosenhilfe erwartet, mit 212.000 prognostizierten Anträgen. Der Nonfarm Payrolls (NFP) Bericht für März vom Bureau of Labor Statistics (BLS) wird am Freitag um 12:30 GMT wie geplant veröffentlicht, trotz des Markttages, wobei der Konsens 55.000 neue Stellen nach einer überraschenden negativen Zahl von -92.000 im Vormonat erwartet. Die durchschnittlichen Stundenlöhne werden mit 0,3 % im Monatsvergleich erwartet, und die Arbeitslosenquote soll stabil bei 4,4 % bleiben. Die Händler haben das gesamte Osterwochenende Zeit, die Daten zu verarbeiten, bevor die Märkte am Montag wieder öffnen.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel