Japanischer Yen zieht eine historische Zinserhöhung in ein Interventionsland

- USD/JPY schloss auf dem höchsten Stand seit Juli 2024.

- Die US-Headline-Inflation erreichte ein neues Zyklushöchst, bewegte den Kurs jedoch kaum.

- Eine Zinserhöhung der BoJ in der nächsten Woche ist vollständig eingepreist, und der Yen kann dennoch nicht steigen.

Der japanische Yen verzeichnete am selben Tag, an dem die US-Inflation ein neues Zyklushöchst erreichte, den schwächsten Schlusskurs seit fast zwei Jahren, und das Interessanteste an der Sitzung ist, was nicht geschah. USD/JPY beendete den Mittwoch bei rund 160,50, dem höchsten Schlusskurs seit Juli 2024 im Wochenchart, und ignorierte sowohl eine schwache Kerninflationsüberraschung als auch die bevorstehende Entscheidung der Bank of Japan (BoJ) am kommenden Dienstag, bei der die Märkte eine Zinserhöhung um einen Viertelpunkt auf 1 % vollständig eingepreist haben – ein Niveau, das der Leitzins seit Mitte der 1990er Jahre nicht mehr gesehen hat. Eine Währung, die bei einer nahezu sicheren Zinserhöhung auf ein Drei-Jahrzehnte-Hoch nicht steigen kann, deutet darauf hin, dass die offizielle Erzählung die Ursache falsch herum sieht: Die BoJ erhöht die Zinsen nicht, weil die Inflation es verlangt, sondern weil der Wechselkurs es verlangt.

Eine Zinserhöhung, die auf Prognosen und nicht auf Daten basiert

Das wirklich unangenehme Detail ist, dass der letzte nationale Verbraucherpreisindex (VPI) Japans mit nur 1,4 % im Jahresvergleich unter dem 2 %-Ziel der BoJ lag, während die eigene Prognose der Bank für das Fiskaljahr nahe 2,8 % fast vollständig auf importierten Energiekosten beruht, die durch die Störung der Straße von Hormus weiter ansteigen. Die Abfolge ist noch merkwürdiger, da der nationale VPI für Mai erst am Donnerstagabend um 23:30 GMT veröffentlicht wird, also zwei Tage nach der Entscheidung, was bedeutet, dass die BoJ handeln wird, bevor sie ihre aktuellsten Inflationsdaten sieht. Zentralbanken, die auf Prognosen statt auf Daten reagieren, verteidigen in der Regel etwas anderes als das Preisniveau, und da sich das Paar über der Linie befindet, die 2024 zu einer Rekordintervention führte, ist es nicht schwer zu erraten, was das ist.

Der Carry, der nicht sterben will

Der Zinsunterschied erklärt, warum der Yen daraus keinen Profit schlagen kann. Der am Freitag veröffentlichte Nonfarm Payrolls (NFP)-Wert von 172.000 löschte die verbleibenden Erwartungen auf eine Lockerung der Geldpolitik der Federal Reserve (Fed) aus, und das CME FedWatch zeigt nun für den nächsten Mittwoch eine Wahrscheinlichkeit von rund 98 % für eine Zinspause, mit etwa 70 % Chancen für mindestens eine Zinserhöhung bis zur Dezember-Sitzung und mehr als 25 % Chancen für zwei. Eine Lücke, die sich von beiden Seiten hätte schließen sollen, schließt sich kaum, der Carry zahlt sich jeden Tag aus, an dem der Yen stabil bleibt, und Japans Energiekosten sorgen weiterhin für eine strukturelle Dollar-Nachfrage im Hintergrund. Das Geschehen am Mittwoch machte diesen Punkt mit ungewöhnlicher Klarheit: Die Headline-Inflation lag bei 4,2 % im Jahresvergleich, während die Kernrate mit 0,2 % im Monatsvergleich schwach war, das Paar fiel etwa eine Stunde lang, und die Nachfrage kehrte zurück, um es bis zum Handelsschluss auf neue Tageshochs zu treiben. Das Tagestief, das während des asiatischen Morgens knapp über 160,00 lag, wurde nie annähernd getestet.

Tokios unangenehmes Warten

Das Finanzministerium (MoF) steht nun vor einem Timing-Problem ohne klare Lösung, da eine Intervention einige Tage vor der Zinserhöhung der eigenen Zentralbank panisch wirken würde, während das Abwarten das Risiko birgt, dass Spekulanten zu dem Schluss kommen, die Verteidigungslinie von 2024 habe sich stillschweigend verschoben. Die Geschichte zeigt, dass dem MoF die Geschwindigkeit wichtiger ist als das Niveau, und diese Entwicklung war geordnet, beständig und genau die Art von Bewegung, die am schwersten zu bekämpfen ist. Der Rest der Woche bietet auch keinen inländischen Circuit Breaker, da der japanische Kalender bis zur Entscheidung selbst leer ist, sodass das Paar am Donnerstag die US-Producer Price Index (PPI)-Veröffentlichung um 12:30 GMT handeln wird, bei der der Konsens bei 6,4 % im Jahresvergleich liegt, sowie die Umfrage der University of Michigan (UoM) am Freitag um 14:00 GMT, bei der die einjährigen Inflationserwartungen zuletzt bei etwa 4,8 % lagen. Heiße Zahlen dort würden das Paar noch tiefer in das Interventionsgebiet treiben, bevor Tokio überhaupt gesprochen hat.

Niveaus und Bias

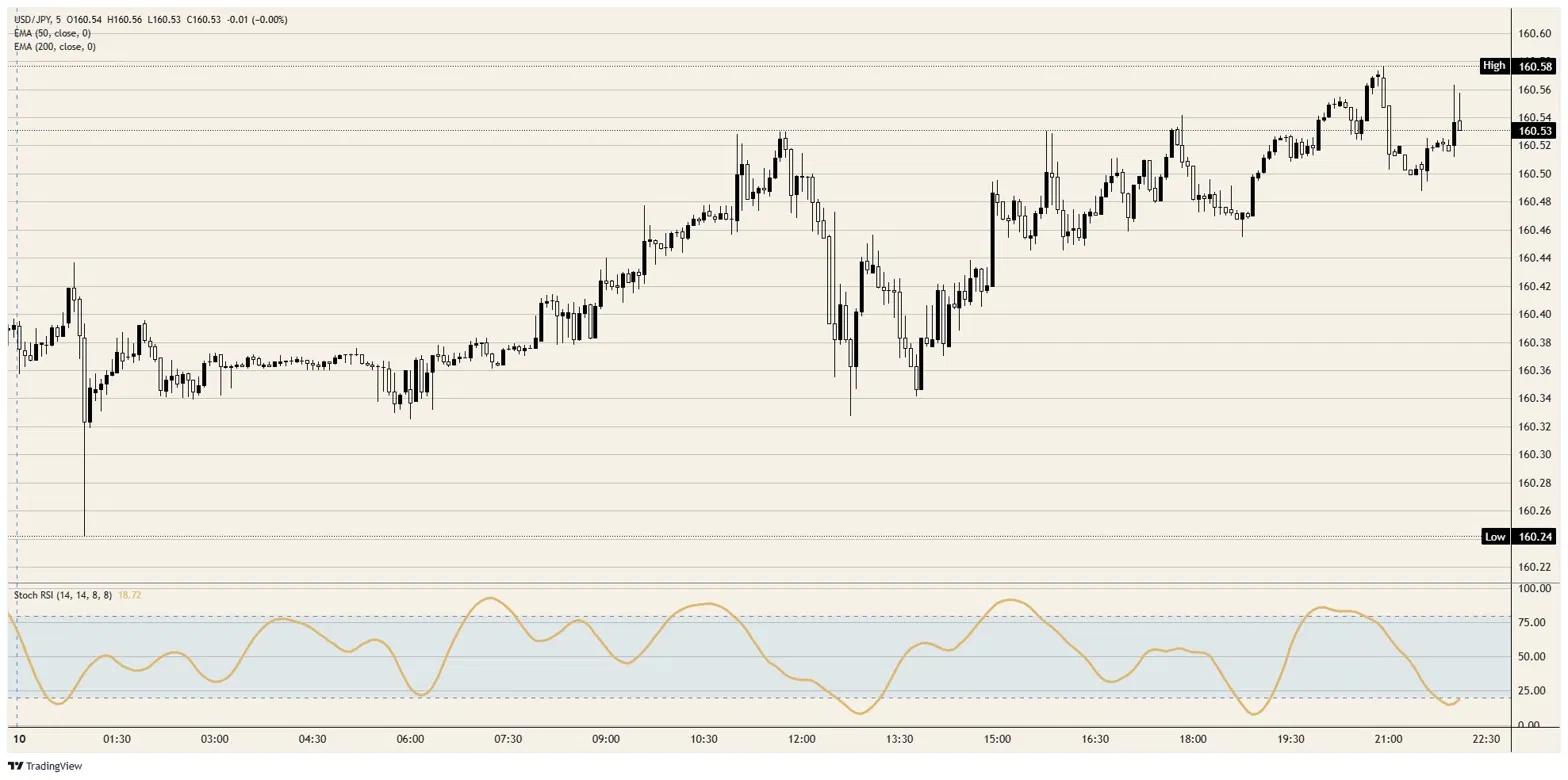

Auf der Oberseite: Jenseits der Hochs vom Mittwoch um 160,50 liegt der späte April-Spike nahe 161,00, dann das Extrem von 2024 knapp unter 162,00, wobei alles dazwischen dem Headline-Risiko aus Tokio ausgesetzt ist. Auf der Unterseite: Die Marke von 160,00 hielt während der gesamten Sitzung und bleibt der erste Test, wobei der steigende 50-Tage-Exponential Moving Average (EMA) nahe 159,00 die bedeutendere Unterstützung darstellt. Bias: strukturell gekauft, taktisch tückisch. Das tägliche Momentum ist auf dem Stochastischen Relative Strength Index (Stoch RSI) tief im überkauften Bereich verankert, während eine Woche mit zwei Zentralbanksitzungen und einer akuten Interventionsgefahr bevorsteht – eine Asymmetrie, die scharfe Kursrücksetzer gegenüber einer sanften Fortsetzung bevorzugt.

USD/JPY 5-Minuten-Chart

Japanischer Yen - Häufig gestellte Fragen (FAQ)

Der Wert des japanischen Yen hängt stark von der japanischen Wirtschaft, der Geldpolitik der Bank of Japan sowie von den Zinsunterschieden zu den USA ab. Auch das allgemeine Marktumfeld spielt eine Rolle.

Eines der Kernmandate der Bank of Japan ist die Stabilisierung der nationalen Währung, weshalb ihre geldpolitischen Maßnahmen maßgeblichen Einfluss auf den Yen haben. Obwohl direkte Interventionen am Devisenmarkt selten vorkommen, hat die BoJ in der Vergangenheit Schritte unternommen, um den Yen gezielt zu schwächen, meist unter Berücksichtigung der geopolitischen Beziehungen zu ihren Handelspartnern. Die ultralockere Geldpolitik der BoJ, die von 2013 bis 2024 umgesetzt wurde, hat durch eine zunehmende Divergenz gegenüber den geldpolitischen Strategien anderer großer Zentralbanken eine signifikante Abwertung des Yen verursacht. Mit der jüngsten graduellen Straffung dieser expansiven Maßnahmen zeigt der Yen Anzeichen einer Erholung.

Das Festhalten der BoJ an ihrer ultralockeren Geldpolitik hat zu einer zunehmenden Divergenz mit anderen Zentralbanken geführt, insbesondere mit der US-Notenbank. Dies begünstigt eine Ausweitung der Zinsdifferenz zwischen 10-jährigen amerikanischen und japanischen Anleihen, was den US-Dollar gegenüber dem japanischen Yen stärkt.

Der japanische Yen gilt als sogenannte „sichere Hafen“-Währung. In Zeiten von Unsicherheit oder Marktturbulenzen neigen Investoren dazu, ihr Kapital in den Yen umzuschichten, da dieser als stabil und verlässlich gilt. In solchen Phasen steigt der Wert des Yen im Vergleich zu anderen Währungen, die als riskanter eingestuft werden.

Empfohlene Artikel