Die US-Verbraucherpreisindex-Inflation wird im März voraussichtlich stark ansteigen, angetrieben durch höhere Energiepreise

- Der US-Verbraucherpreisindex wird für März voraussichtlich um 3,3 % im Jahresvergleich steigen, stark bedingt durch höhere Energiepreise.

- Die jährliche Kern-VPI-Inflation wird voraussichtlich leicht auf 2,7 % ansteigen.

- Der technische Ausblick für EUR/USD deutet kurzfristig auf eine bullishe Tendenz hin.

Das US Bureau of Labor Statistics (BLS) wird am Freitag die Verbraucherpreisindex-Daten (VPI) für März veröffentlichen. Der Bericht wird voraussichtlich einen Inflationsanstieg zeigen, der durch den Anstieg der Rohölpreise nach dem gemeinsamen Angriff der Vereinigten Staaten (US) und Israels auf den Iran ausgelöst wurde.

Der monatliche VPI wird voraussichtlich um 0,9 % steigen, nach einem Anstieg von 0,3 % im März, während der Jahreswert auf den höchsten Stand seit Mai 2024 bei 3,3 % klettern dürfte, nach 2,4 % im Februar. Die Kern-VPI-Zahlen, die volatile Lebensmittel- und Energiepreise ausschließen, werden voraussichtlich monatlich um 0,3 % und jährlich um 2,7 % steigen.

Seit Beginn des Konflikts im Nahen Osten am 28. Februar ist der Preis für ein Barrel West Texas Intermediate (WTI) um etwa 40 % gestiegen, selbst nach dem starken Rückgang, der nach der Ankündigung eines zweiwöchigen Waffenstillstands zwischen den USA und dem Iran Anfang dieser Woche zu verzeichnen war. Im März legte WTI fast 50 % zu, stieg von etwa 67 USD pro Barrel auf knapp 100 USD zum Monatsende.

Im Vorfeld der Inflationsdaten erklärten Analysten von TD Securities: „Der jüngste Anstieg der Rohölpreise wird der Hauptfaktor für den monatlichen VPI-Anstieg von 0,9 % sein. Die Jahresrate wird im März um fast 1 Prozentpunkt auf 3,3 % steigen – ein Zweijahreshoch.“

„Die Kerninflation wird vorerst vom Ölpreisschock abgeschirmt bleiben und monatlich um 0,27 % steigen. Wir erwarten, dass die Weitergabe von Zöllen weiterhin eine Rolle spielt, indem sie die Güterpreise anhebt. Die Superkerninflation dürfte mit 0,3 % stabil geblieben sein“, fügten sie hinzu.

Wirtschaftsindikator

Verbraucherpreisindex (Jahr)

Inflationäre oder deflationäre Tendenzen werden erfasst, indem regelmäßig die Preise eines repräsentativen Warenkorbs aus Gütern und Dienstleistungen zusammengezählt und als Verbraucherpreisindex (VPI) dargestellt werden. Diese VPI-Daten werden monatlich erhoben und vom US-Arbeitsministerium veröffentlicht. Der Jahresvergleich (Year-over-Year, YoY) stellt die Preise im aktuellen Referenzmonat denen desselben Monats des Vorjahres gegenüber. Der VPI gilt als wichtiger Indikator zur Messung der Inflation und der Entwicklung der Kaufkraft. In der Regel wird ein hoher Wert als positiv (bullish) für den US-Dollar (USD) bewertet, während ein niedriger Wert als negativ (bärisch) gilt.

Mehr lesenNächste Veröffentlichung: Fr Apr. 10, 2026 12:30

Häufigkeit: Monatlich

Prognose: 3.3%

Vorher: 2.4%

Quelle: US Bureau of Labor Statistics

Die US-Notenbank (Fed) verfolgt ein doppeltes Mandat: die Sicherstellung von Preisstabilität und maximaler Beschäftigung. Gemäß diesem Auftrag sollte die Inflation bei etwa 2 % im Jahresvergleich liegen. Doch genau dieser Aspekt stellt seit der Pandemie – die die Weltwirtschaft nachhaltig beeinflusst – die größte Herausforderung für die Zentralbank dar. Der Preisdruck bleibt hoch, da anhaltende Lieferkettenprobleme und Engpässe die Teuerung weiter anheizen. Gleichzeitig verharrt der Verbraucherpreisindex (CPI) auf einem Mehrjahreshoch. Die Fed hat bereits erste Maßnahmen ergriffen, um die Inflation einzudämmen, und wird ihre restriktive Geldpolitik voraussichtlich auch in absehbarer Zukunft beibehalten.

Was ist im nächsten VPI-Bericht zu erwarten?

Die VPI-Zahlen für März werden die Auswirkungen der hohen Ölpreise auf die Inflation widerspiegeln, was nicht überraschend sein sollte. Selbst wenn die jährliche VPI-Inflation im März wie prognostiziert auf 3,3 % steigt, könnten Anleger dies als vorübergehenden Anstieg ansehen, sofern sie zuversichtlich bleiben, dass die Ölpreise deutlich sinken werden, wenn ein dauerhafter Waffenstillstand im Nahen Osten die Straße von Hormus offen hält.

Allerdings erschwert die wachsende Unsicherheit über die Nachhaltigkeit eines Waffenstillstands und die Bedingung Irans, die Kontrolle über die Straße in einem Friedensabkommen zu behalten, die Lage und wirft Zweifel an einem stetigen Rückgang der Ölpreise auf. Daher dürften die Entwicklungen im Nahen Osten die Inflationserwartungen stärker prägen als die VPI-Zahlen für März selbst.

Das Protokoll der März-Sitzung der Federal Reserve (Fed) zeigte, dass eine Reihe von Politikern bereits den Zeitpunkt möglicher Zinssenkungen nach hinten verschieben, was die anhaltenden Bedenken widerspiegelt, dass die Inflation hartnäckiger sein könnte

„Vorausgesetzt, die zugrunde liegende Inflation ohne Energie bleibt eingedämmt, kann die Fed den Ölpreisschock ignorieren und auf Zinserhöhungen verzichten, trotz eines gemischten US-Arbeitsmarktumfelds“, erklärten Analysten von BBH.

Wie könnte der US-Verbraucherpreisindex-Bericht EUR/USD beeinflussen?

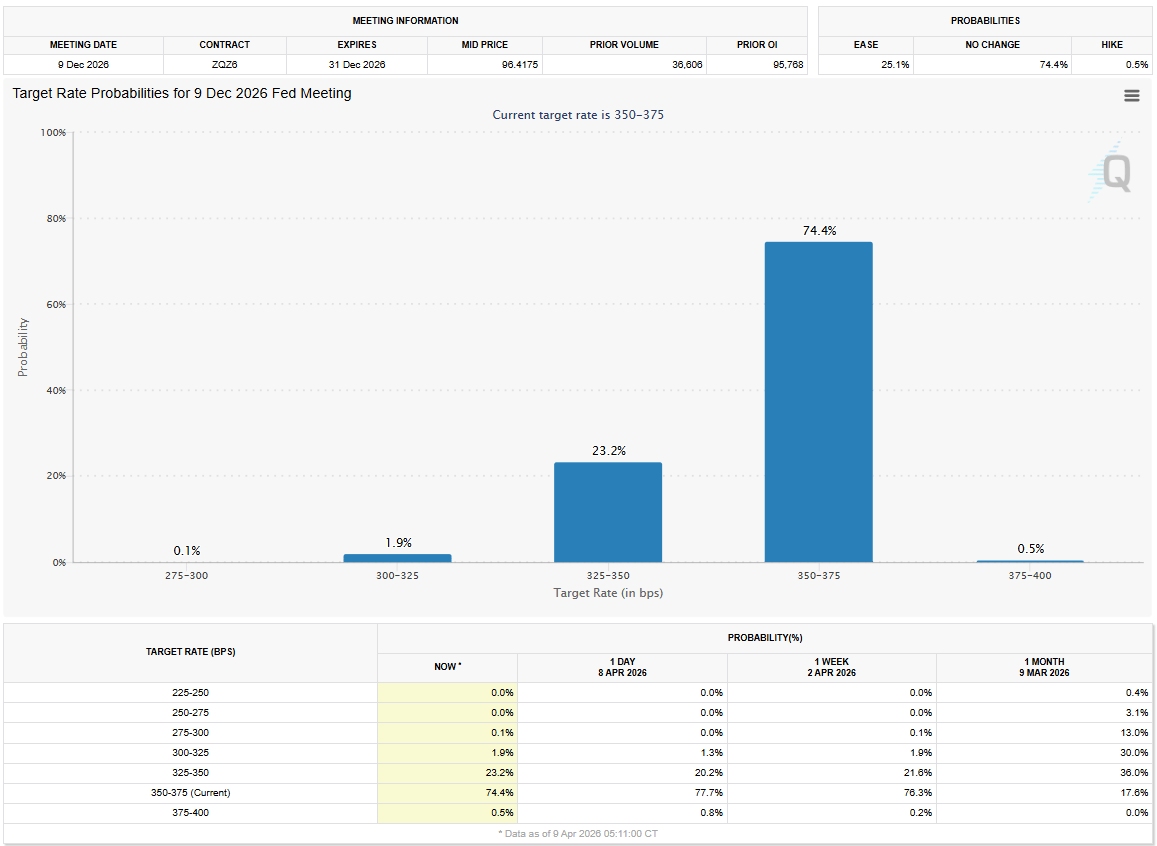

Die Märkte sehen derzeit etwa eine 75%ige Wahrscheinlichkeit, dass die Fed den Leitzins bis Jahresende unverändert bei 3,5 % bis 3,75 % lässt, verglichen mit einer 17%igen Wahrscheinlichkeit am 9. März, laut dem CME FedWatch Tool.

Ein stärker als erwarteter monatlicher VPI-Wert für März könnte die Marktbewertung der Zinspolitik der Fed nicht wesentlich beeinflussen. Sollte jedoch ein heißer Inflationswert mit einer erneuten Eskalation des Konflikts im Nahen Osten und wachsenden Erwartungen verbunden sein, dass die Marineaktivitäten in der Straße von Hormus nicht bald zum Vorkriegszustand zurückkehren, könnten Anleger die Wahrscheinlichkeit einer Fed-Zinserhöhung als Reaktion auf anhaltende Inflation neu bewerten. In diesem Szenario könnte der US-Dollar (USD) an Stärke gewinnen und EUR/USD nach Süden drücken.

Umgekehrt könnte der USD unter bärischem Druck bleiben – und EUR/USD erlauben, seine Erholung auszudehnen – falls die Rohölpreise unabhängig von den VPI-Zahlen für März weiterhin stetig sinken.

Zusammenfassend ist es unwahrscheinlich, dass die Inflationszahlen für März eine signifikante Marktreaktion auslösen, während der Markt den Fokus auf die US-Iran-Krise und deren Auswirkungen auf die Ölpreise richtet.

Eren Sengezer, leitender Analyst der europäischen Sitzung bei FXStreet, gibt einen kurzen technischen Ausblick für EUR/USD.

„Der kurzfristige technische Ausblick für EUR/USD weist auf eine bullishe Tendenz hin. Der Relative Strength Index (RSI) auf dem Tageschart stieg erstmals seit Beginn des US-Iran-Kriegs über 50, und das Paar durchbrach die seit zwei Monaten bestehende absteigende Trendlinie.“

„Das 50%-Fibonacci-Retracement des Trends von Februar bis April stellt den nächsten Widerstand bei 1,1730 dar, gefolgt von 1,1800 (61,8%-Fibonacci-Retracement) und 1,1900 (78,6%-Fibonacci-Retracement). Auf der Unterseite liegt die unmittelbare Unterstützung bei 1,1650 (38,2%-Fibonacci-Retracement). Sollte diese Unterstützung fallen, könnten technische Verkäufer aktiv werden, was den Weg für einen weiteren Rückgang in Richtung 1,1560 (23,6%-Fibonacci-Retracement) und 1,1500 (statisches, rundes Niveau) ebnet.“

Inflation - Häufig gestellte Fragen (FAQ)

Inflation misst die Preissteigerung eines repräsentativen Warenkorbs von Gütern und Dienstleistungen. Der Anstieg wird in der Regel als prozentuale Veränderung zum Vorjahresmonat oder Vorquartal ausgewiesen. Die Kerninflation, die volatile Güter wie Lebensmittel und Energie ausschließt, ist der Maßstab, an dem sich Zentralbanken orientieren, um Preisstabilität zu gewährleisten.

Der Verbraucherpreisindex (CPI) misst die Preisentwicklung eines Warenkorbs von Gütern und Dienstleistungen über einen bestimmten Zeitraum. Er wird in der Regel als prozentuale Veränderung im Vergleich zum Vormonat (MoM) und zum Vorjahresmonat (YoY) ausgedrückt. Der Kern-CPI, der volatile Komponenten wie Lebensmittel und Energie ausschließt, steht im Fokus der Zentralbanken. Wenn der Kern-CPI über 2 % steigt, führt dies in der Regel zu Zinserhöhungen, und umgekehrt, wenn er unter 2 % fällt. Höhere Zinssätze sind in der Regel positiv für eine Währung, da sie zu Kapitalzuflüssen führen.

Entgegen der Intuition kann hohe Inflation den Wert einer Währung steigern, da Zentralbanken in der Regel die Zinsen erhöhen, um die Inflation zu bekämpfen. Dies lockt internationale Investoren an, die von höheren Renditen profitieren möchten.

Gold galt lange als sicherer Hafen in Zeiten hoher Inflation, da es seinen Wert behielt. In jüngerer Zeit hat sich dies jedoch verändert. Zwar wird Gold in Krisenzeiten nach wie vor als sicherer Hafen genutzt, doch hohe Inflation führt oft dazu, dass Zentralbanken die Zinssätze anheben. Dies belastet Gold, da höhere Zinsen die Opportunitätskosten für das Halten von Gold im Vergleich zu zinsbringenden Anlagen erhöhen. Niedrigere Zinsen hingegen machen Gold wieder attraktiver.

Empfohlene Artikel