USD/JPY notiert unter 160,00, da Tokios Interventionsdrohung mit den NFP-Daten vom Freitag kollidiert

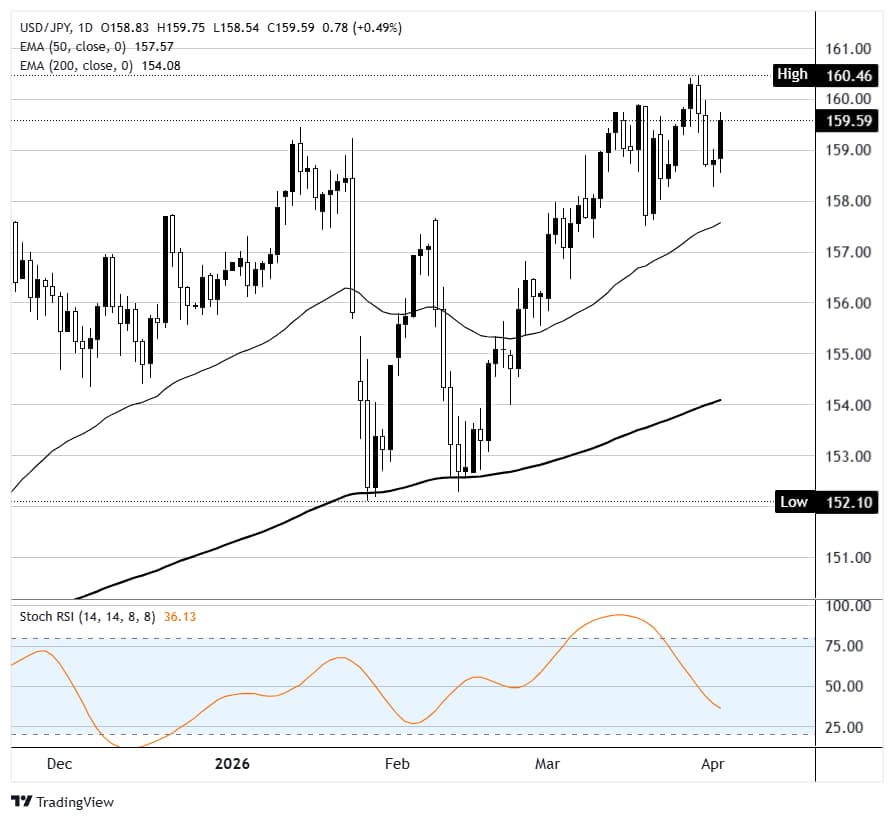

- USD/JPY kletterte am Donnerstag auf fast 159,60, da der US-Dollar durch steigende Ölpreise und nachlassende Erwartungen an Zinssenkungen der Fed gestärkt wurde, wodurch das Paar in Schlagdistanz zur kritischen Marke von 160,00 geriet.

- Japans Finanzministerium (MOF) hat wiederholt vor „entschlossenen Maßnahmen“ gegen unkontrollierte Yen-Bewegungen gewarnt, und 160 ist genau die Marke, die im Jahr 2024 fast 62 Milliarden US-Dollar an Interventionen auslöste.

- Der NFP-Bericht am Freitag erscheint um 12:30 GMT, während die US-Aktienmärkte wegen Karfreitag geschlossen sind, was eine gefährliche Situation schafft, in der der US-Dollar bei dünner Liquidität stark schwanken könnte.

- Das BoJ-Treffen am 27. und 28. April steht als nächster wichtiger Wendepunkt in der Geldpolitik bevor, wobei die Märkte eine etwa 71%ige Wahrscheinlichkeit für eine Zinserhöhung einpreisen.

USD/JPY bewegt sich vor der Asiensitzung am Freitag knapp unter 159,60, und die Ausgangslage vor dem langen Osterwochenende ist für Yen-Händler auf beiden Seiten äußerst unangenehm. Das Paar hat sich seit den Tiefstständen am Mittwoch bei etwa 158,50 um fast eine ganze Zahl erholt, angetrieben ausschließlich durch die Wiedererstarkung des US-Dollars, nachdem Präsident Trumps Ansprache am Mittwochabend die Deeskalationsnarrative zerstört hatte, die den Ölpreis kurzzeitig unter 100 US-Dollar pro Barrel gedrückt hatte. West Texas Intermediate (WTI) Rohöl stieg am Donnerstag um rund 8 % auf fast 110 US-Dollar, die Renditen von Staatsanleihen zogen an, und die Erwartungen an Zinssenkungen der Federal Reserve (Fed) schwanden weiter. All dies wirkt yen-negativ. Je näher USD/JPY jedoch an 160 kommt, desto lauter werden die Warnungen aus Tokio, und desto riskanter wird es, long zu sein.

Die 160,00-Marke: Warum diese Zahl mehr zählt als die meisten anderen

Dies ist nicht nur eine runde Zahl. Im April-Mai 2024, als USD/JPY zuletzt die 160 durchbrach, setzte Japans Finanzministerium (MOF) innerhalb von etwa einem Monat Rekordinterventionen in Höhe von 62 Milliarden US-Dollar ein, was zu heftigen, mehrhundert Pip umfassenden Kursumkehrungen ohne Vorwarnung führte. Im Januar 2026 durchbrach das Paar kurzzeitig die Marke von 159, und es entstand sofort die Spekulation, dass Tokio eine verdeckte Intervention durchgeführt habe, eine Vermutung, die durch Berichte gestützt wurde, wonach die New Yorker Fed im Auftrag des US-Finanzministeriums eine „Rate Check“ durchgeführt habe. Das MOF hat dieses Januar-Ereignis nie offiziell bestätigt, aber der Markt hat die Botschaft verstanden. Seitdem haben sowohl der stellvertretende Finanzminister für internationale Angelegenheiten, Atsushi Mimura, als auch Finanzministerin Satsuki Katayama ausdrücklich erklärt, dass die Behörden bereit sind, „entschlossene Maßnahmen“ gegen eine übermäßige Yen-Abwertung zu ergreifen. Diese Formulierung ist das übliche Vorgehen vor einer Intervention. Das Problem für Tokio ist derzeit, dass die Yen-Schwäche nicht durch spekulative Carry-Trades getrieben wird, wie es 2024 der Fall war. Diesmal ist es das Öl. Japan importiert etwa 90 % seines Rohöls aus dem Nahen Osten, und mit WTI über 110 US-Dollar und der faktischen Schließung der Straße von Hormus steht das Land vor einer Energierechnung, die den Yen strukturell schwächt, unabhängig davon, was das MOF unternimmt. Das macht Interventionen zu einem Pflaster, nicht zu einer Lösung. Aber das bedeutet nicht, dass Tokio darauf verzichten wird.

NFP fällt in einen geschlossenen Markt

Der Nonfarm Payrolls (NFP)-Bericht für März erscheint am Freitag um 12:30 GMT, und hier liegt das Problem: Die US-Aktienmärkte sind wegen Karfreitag geschlossen. Die New Yorker Börse, Nasdaq und die Anleihemärkte bleiben geschlossen. CME Globex-Futures werden gehandelt, aber die Liquidität wird nur einen Bruchteil einer normalen Sitzung betragen. Die Konsenserwartung liegt bei etwa +57.000 Stellen, eine Erholung gegenüber dem brutalen Rückgang von -92.000 im Februar, dem schlimmsten Einmonatsverlust der jüngeren Vergangenheit. Die wöchentlichen Erstanträge auf Arbeitslosenhilfe am Donnerstag mit 202.000, deutlich unter den erwarteten 212.000, deuten darauf hin, dass der Arbeitsmarkt stärker sein könnte als die Februar-Zahlen vermuten ließen. Auch ADP meldete am Mittwoch mit +62.000 eine moderate Erholung. Für USD/JPY ist jedoch entscheidend: Ein starker NFP-Wert würde die Erwartungen an Zinssenkürzungen der Fed weiter nach hinten verschieben, die Zinsdifferenz zwischen den USA und Japan vergrößern und den Aufwärtsdruck auf das Paar vor der Wiedereröffnung am Montag erhöhen. Ein schwacher Wert könnte dem Yen vorübergehend Luft verschaffen, aber bei weiterhin hohen Ölpreisen wäre jede Erholung wahrscheinlich nur von kurzer Dauer.

Die BoJ steckt fest, und der Markt weiß es

Die Bank of Japan (BoJ) beließ die Zinsen bei ihrer letzten Sitzung bei 0,75 %, und das Treffen am 27. und 28. April wird als das bedeutendste seit Monaten angesehen. Die Märkte preisen derzeit eine etwa 71%ige Wahrscheinlichkeit für eine Zinserhöhung ein, und das neue Vorstandsmitglied Toichiro Asada signalisierte bei seiner ersten Pressekonferenz in dieser Woche einen „vorsichtigen, datengetriebenen“ Ansatz. Die fundamentalen Gründe für eine Zinserhöhung sind stark: Das japanische Lohnwachstum liegt bei über 4 % jährlich, die Kern-Kern-Inflation (ohne Lebensmittel und Energie) bei 2,5 %, und die Yen-Schwäche verstärkt die importierte Inflation durch höhere Kraftstoff- und Frachtkosten. Doch die BoJ steckt in der Zwickmühle. Eine Zinserhöhung angesichts eines Energieschocks könnte die ohnehin fragile Erholung gefährden, während ein Verharren auf dem aktuellen Niveau den Yen weiter schwächen und damit das Inflationsproblem verschärfen würde, das die Zinsen eigentlich bekämpfen sollen. Wellington Management stellte in einem aktuellen Bericht fest, dass die Intervention im Januar, insbesondere die vermutete Beteiligung des US-Finanzministeriums, eine Zinserhöhung im April eher wahrscheinlicher macht als weniger. Ihrer Ansicht nach verschafft die Intervention Zeit, behebt aber nicht die zugrunde liegende Ursache, nämlich die weiterhin große Zinsdifferenz zwischen den USA und Japan von etwa 275 Basispunkten.

Ohne gute Optionen in die Asiensitzung

Für USD/JPY-Händler vor der Asiensitzung am Freitag ist die Risikolage ungewöhnlich unausgewogen. Long-Positionen stehen vor der Interventionsklippe bei 160, einer Marke, bei der die Geschichte zeigt, dass das MOF bereit war, mehrere zehn Milliarden Dollar zum Schutz auszugeben. Short-Positionen sehen sich den strukturellen Gegenwinden durch steigende Ölpreise, einen festeren US-Dollar und eine BoJ gegenüber, die bei der Normalisierung noch Monate hinterherhinkt. Die NFP bringt eine weitere Unsicherheitsebene an einem Tag mit sich, an dem die Liquidität dünn sein wird und US-Aktien-Futures das einzige Echtzeit-Barometer für die Dollar-Stimmung darstellen. Der Weg des geringsten Widerstands scheint für USD/JPY weiterhin leicht nach oben zu führen, aber „leicht“ trägt in diesem Satz eine große Last. Wenn das Paar am Freitag bei dünnem Handel über 160 steigt, steht das MOF vor der Wahl: in einem marktbedingt dünnen Feiertagshandel intervenieren und riskieren, von fundamentalen Strömen überwältigt zu werden, oder bis Montag warten und riskieren, dass das Paar noch weiter steigt. Keine der Optionen ist gut. Und das ist die aktuelle Geschichte von USD/JPY: ein Paar, bei dem jeder Teilnehmer – von der BoJ über das MOF bis zur spekulativen Gemeinschaft – einen Grund hat zu handeln und einen Grund zu warten.

USD/JPY Tageschart

Japanischer Yen - Häufig gestellte Fragen (FAQ)

Der Wert des japanischen Yen hängt stark von der japanischen Wirtschaft, der Geldpolitik der Bank of Japan sowie von den Zinsunterschieden zu den USA ab. Auch das allgemeine Marktumfeld spielt eine Rolle.

Eines der Kernmandate der Bank of Japan ist die Stabilisierung der nationalen Währung, weshalb ihre geldpolitischen Maßnahmen maßgeblichen Einfluss auf den Yen haben. Obwohl direkte Interventionen am Devisenmarkt selten vorkommen, hat die BoJ in der Vergangenheit Schritte unternommen, um den Yen gezielt zu schwächen, meist unter Berücksichtigung der geopolitischen Beziehungen zu ihren Handelspartnern. Die ultralockere Geldpolitik der BoJ, die von 2013 bis 2024 umgesetzt wurde, hat durch eine zunehmende Divergenz gegenüber den geldpolitischen Strategien anderer großer Zentralbanken eine signifikante Abwertung des Yen verursacht. Mit der jüngsten graduellen Straffung dieser expansiven Maßnahmen zeigt der Yen Anzeichen einer Erholung.

Das Festhalten der BoJ an ihrer ultralockeren Geldpolitik hat zu einer zunehmenden Divergenz mit anderen Zentralbanken geführt, insbesondere mit der US-Notenbank. Dies begünstigt eine Ausweitung der Zinsdifferenz zwischen 10-jährigen amerikanischen und japanischen Anleihen, was den US-Dollar gegenüber dem japanischen Yen stärkt.

Der japanische Yen gilt als sogenannte „sichere Hafen“-Währung. In Zeiten von Unsicherheit oder Marktturbulenzen neigen Investoren dazu, ihr Kapital in den Yen umzuschichten, da dieser als stabil und verlässlich gilt. In solchen Phasen steigt der Wert des Yen im Vergleich zu anderen Währungen, die als riskanter eingestuft werden.

Empfohlene Artikel