- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 2025年初日元汇率持续下跌!日本央行将在1月加息?

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 美元/日元触及“红线”160.0!日本财长汇率干预警告或难奏效?

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

市场回顾

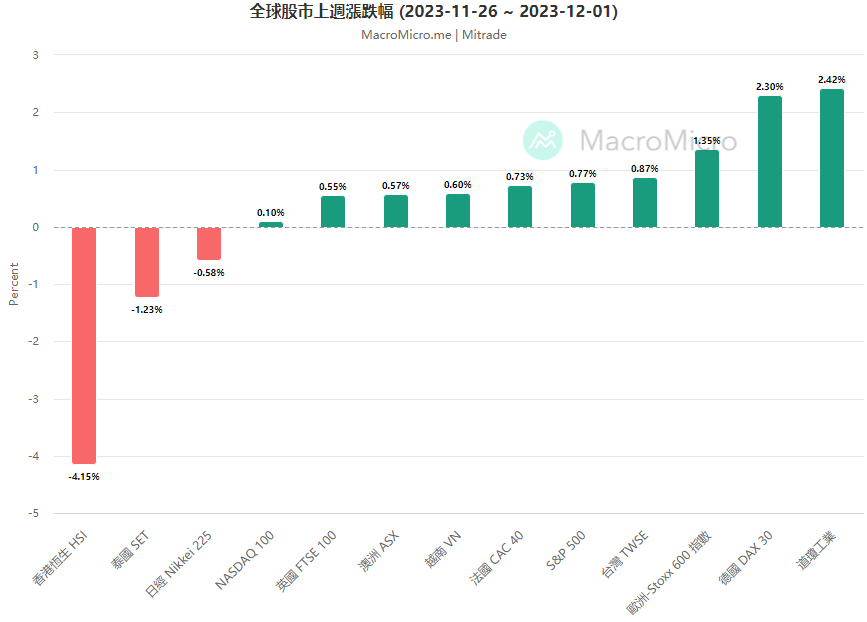

上周(11/27-12/01),全球股市表现分化显著,美股欧股延续积极走势,亚洲主要股票市场承压。美股继续领跑,三大股指五周连涨,道琼指数涨2.42%、标普500指数涨0.77%、那斯达克涨0.10%。欧股纷纷上扬,欧洲STOXX 600指数涨1.35%。亚股表现欠佳,台湾TWSE涨0.87%,恒指下挫4.15%。

【来源:MacroMicro 日期2023/11/27~2023/12/01】

1. 美联储嘴硬鹰派,市场反倒对着干,押注明年更宽松的降息时间和幅度

上周三,美国经济数据好坏参半,总体加深利率达到峰值的市场预期。美国三季度GDP超预期上修至近两年最快,环比增长5.2%,预期4.9%;PCE指数环比下修至2.3%,低于前值和预期2.4%;联准会褐皮书显示经济活动总体放缓,物价上涨和劳动力需求放缓;续请失业金人数创两年新高,首申失业金人数上升。

美联储多位官员讲话,总体基调偏鹰,给降息预期泼冷水。美联储主席鲍威尔周五表示,利率已「深入」限制性区域;致力于保持紧缩政策,直至通膨走上2%的轨道;现在猜测政策何时放松还为时过早;如果时机合适,准备进一步收紧货币。此前,鸽派旧金山联储戴利称,现在根本没有考虑降息的可能性。

尽管如此,市场投资者对美联储鹰派言论并不买账,三大美股指数连续第五周上涨,「新美联储通讯社」Nick Timiraos表示,美联储加息可能已结束,尽管官员们还不愿明确态度。

CME利率期货数据显示,投资者在降息时间和幅度都有更宽松的预期。交易员预期最早明年3月开始降息且概率超过50%,而前一周预期最早5月降息且概率仅逾40%;押注明年全年降息125个基点,而上周仅押注降息75个基点。

【来源:CME FedWatch Tool 】

2. 鲍威尔「明鹰暗鸽」?进一步探究华尔街对联准会的解读

上周五,美联储鲍威尔的讲话试图回击市场对于2024年上半年降息的强烈预期,但市场投资者似乎把注意力更加集中在其一些中性偏鸽的言论上,即「目前利率政策进入限制性领域」 。

BMO Capital Markets策略师Lan Lyngen和Benjamin Jeffery在一份报告表示,鲍威尔的态度是平衡的,而不是鹰派的,鉴于目前的背景,还不如说是鸽派的。

德意志银行美国经济学家Brett Ryan称,人们正在寻找对沃勒发表的鸽派言论更有利的反击,但正是因为缺乏这样的明确反击,市场才会朝着鸽派方向发展。

Boock Report作者Peter Boockvar分析称,鲍威尔试图反击,但效果只在美债市场上持续了几秒钟。市场认为美联储已经完成了加息,明年将降息,而他今天的讲话是故意而为之。他相信,鲍威尔是想让市场保持观望。

3. 美股唱多情绪蔓延,标普500指数每股盈余预测值或将录得25年新高

上周,德银美国股票分析师Binky Chadha预测,到2024年底,标普500将达到5100点,即在当前基础上上涨12%;即使经济出现可能温和且短暂的衰退,企业盈利仍将保持弹性。此外,高盛预计标普500涨至4700点,美银和加拿大皇家银行预测将涨至5000点。

据Factset报告,对于2024年,标普500指数自下而上的每股收益(反映该指数中所有公司2024年每股收益预估中位数的汇总)预估为246.30美元,这一预估值是Factset自1996年开始距今25年来追踪该指标以来的最高值。

1996年以来,标普500每股盈余预测值和实际值的平均差异为6.9%,排除掉个别发生难以预测大事件的年份(如2001年911事件、2020年新冠疫情等),平均差异为2 %;该指标有17年被高估,8年被低估。

以平均差异6.9%和2.0%进行每股盈余预估,标普500指数每股盈余将为229.25美元和241.38美元。根据目前的预估,这两个预测值都将成为FactSet自1996年以来的最高年度每股收益。

【来源:FactSet】

4. 本周财经前瞻

分析称,美股经历了今年以来最高的一个月,但涨势可能会失去动力,本周定于周五发布的11月非农就业报告将是投资者的关注重点。

此外,数据方面,投资者可关注周三美国11月ADP就业人数、周四美国10月批发销售月率等。

财报方面,周一Gitlab、周二蔚来汽车、汽车地带、周三C3.ai、游戏驿站、周四博通等公司将公布业绩。

在12月12日开始的下一次会议之前,美联储将进入静默期。

【Mitrade观点】非农就业或将温和上升,市场降息预期继续坚挺

本周美国非农就业数据将成为投资者最值得关注的经济指标,投资者将在其中寻找就业市场进一步降温的迹象。

美国11月非农预测值17.5万,前值15万。如果报告显示就业增长,但未超预期太多,可能会增加联准会本轮升息周期结束和美国经济「软着陆」预期,这将继续压制美元和美债殖利率,有利于股票市场的进一步反弹。

我们的观点与美国财长耶伦上周的观点有异曲同工之处,她表示,美国经济不需要进一步大幅收紧货币政策来消除通胀预期;目前的经济迹象较好,失业率或多或少地企稳,经济增长放缓到可持续的水平。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情