AI难助阿里?业绩不及同行,菜鸟变“菜”

阿里巴巴(09988.HK)(BABA.US)在美股及港股两市均面临压力,股价双双下跌。

美东时间周四,阿里巴巴美股下跌7.57%,创下自4月7日中美贸易摩擦升级以来的最大单日跌幅;5月16日,阿里巴巴港股也表现不佳,截至发稿时跌幅为3.8%。

尽管阿里巴巴声称其“用户为先、AI驱动”的战略正在持续见效,核心业务也在加速发展,但从最新披露的季报来看,其整体表现仍未达到市场预期。

业绩低于预期,派息豪气

截至2025年3月31日止的2025财年第四季度,阿里巴巴的经营业绩少有亮点,未获得市场的认可。

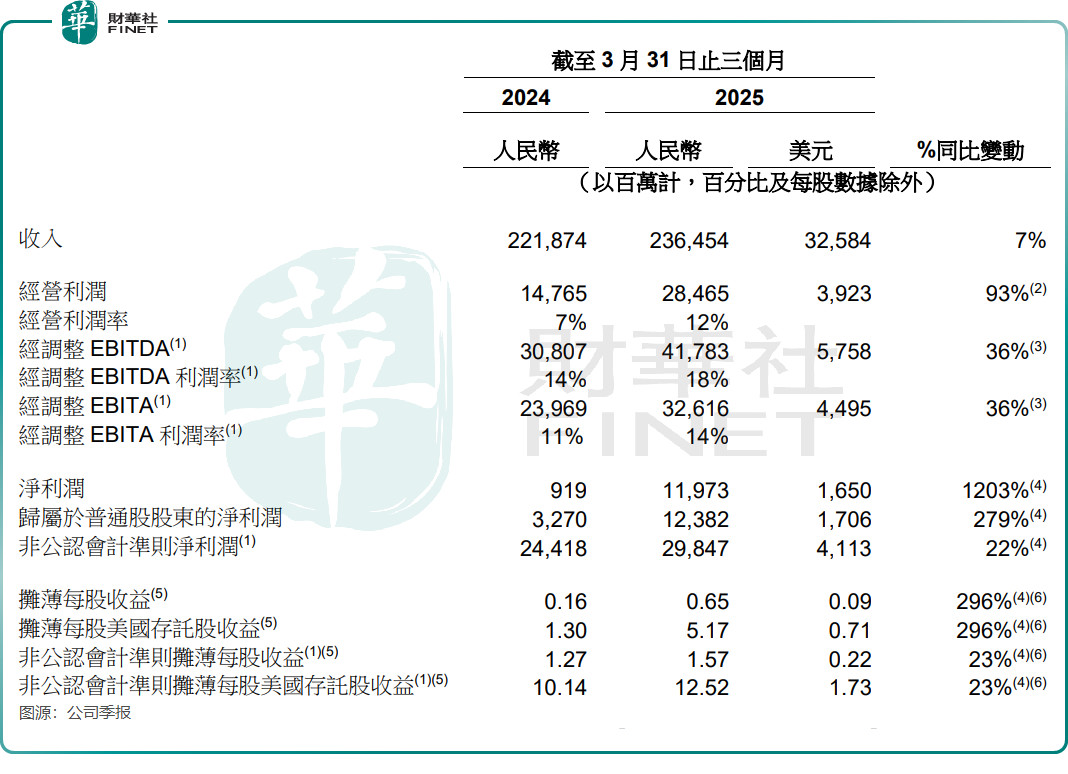

报告期内,阿里巴巴实现收入2364.54亿元(单位人民币,下同),同比增长7%,低于市场预期的2379亿元。

另外,调整后净利润298.47亿元,同比增长22%,略好市场预期293.9亿元;经调整EBITDA 为417.83亿元,同比增长36%;调整后每ADS收益为12.52元,低于市场预期的12.71元。

此外,投行瑞银表示,阿里巴巴2025财年第四季度业绩整体收入及经调整EBITA均逊预期1%至2%。

全年来看,阿里巴巴2025财年营收9963.47亿元,同比增长6%,非公认会计准则净利润1581.22亿元,保持平稳。

由于业务布局过于广泛,阿里巴巴被部分市场人士批评为“业务繁杂”,存在“大而不强”的风险。为了优化业务结构,阿里巴巴持续进行“瘦身”行动,不仅减持了多家上市公司的股份,还在去年底以来陆续出售了大润发和银泰这两块零售业务。

公司管理层在业绩发布会上透露,出售大润发和银泰预计带来约26亿美元的现金流入,这将助力公司更加聚焦核心业务。

阿里巴巴管理层还称,集团剔除大润发和银泰后,公司2025财年第四季度整体收入同比增长10%,优于剔除前7%的增速。

在2025财年第四季度,阿里巴巴作出了“减少回购,增加派息”的举措。

2025财年,阿里巴巴共回购119亿美元股份,其中财年第四季度回购6亿美元,较第三季度的13亿美元大幅减少。与此同时,阿里巴巴派息相当豪爽,2025财年四季度宣布派发46亿美元股息,较上年同期多出整整6亿美元。

各业务线喜忧参半

2025财年第四季度,阿里巴巴各大业务线喜忧参半,对比同行则显得颇为乏力。

其中,电商营收增速低于京东(09618.HK),国补受益不明显;本地生活业务收入增速下滑;菜鸟则明显降速,拖累阿里整体营收增长。

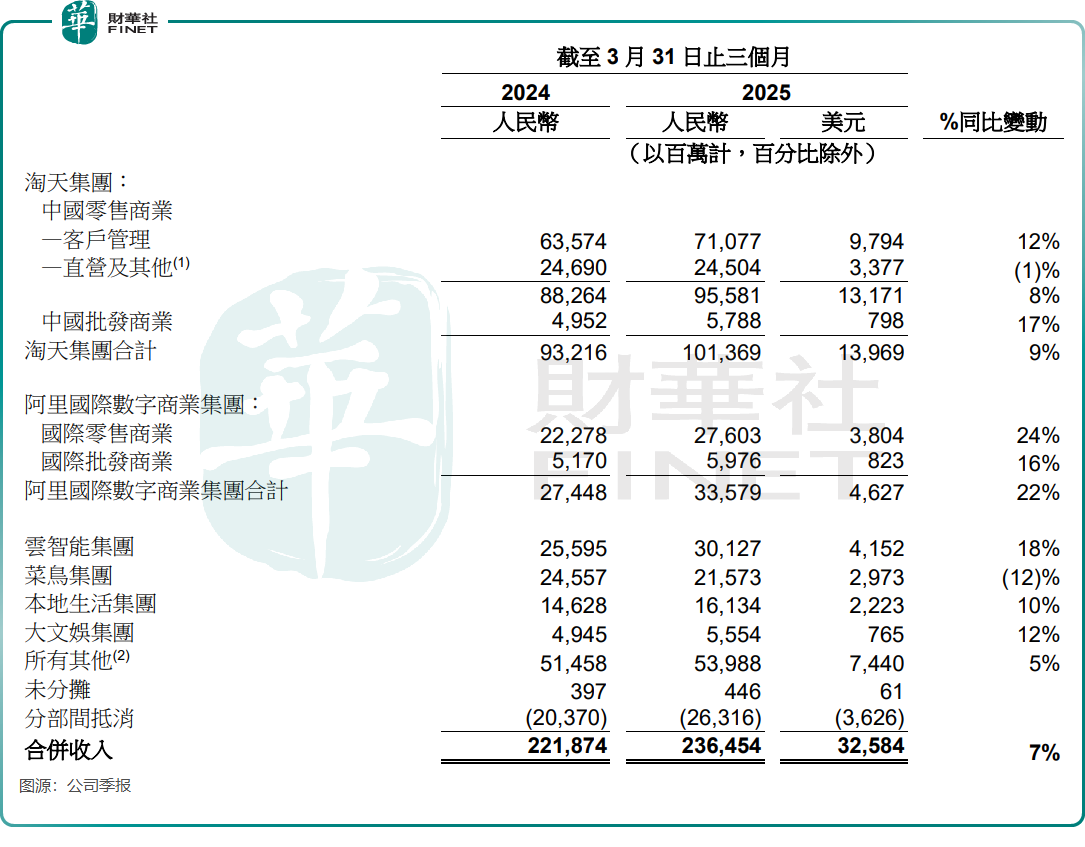

2025财年第四季度,淘天集团客户管理收入同比增长12%,阿里表示用户体验的投入和商业化举措持续见效。然而,值得注意的是,实际上国家补贴政策在其中发挥了重要作用。相比之下,京东同期的零售业务收入同比增长了16.3%,这一增速超过了淘天集团。

阿里国际数字商业集团(AIDC)表现明显优于国内,2025财年第四季度收入同比增长22%至335.79亿元。

阿里管理层在业绩会上表示,对下一财年海外电商业务实现单季度整体盈利的预期不变。

阿里的物流支柱菜鸟集团则表现最糟糕,2025财年第四季度收入同比下滑12%至215.73亿元,阿里表示主要是由于公司的电商业务承担部分物流平台职责而导致的国内物流服务收入下降所致。

在京东与美团(03690.HK)混战的背景下,阿里的本地生活业务备受关注,该业务于2025财年第四季度的收入为161.34亿元,同比仅增长10%,相较于2025财年一季度至三季度分别为12%、14%、12%的同比增速,本地生活业务进入2025自然年明显降速。

伴随着京东强势入局外卖业务,饿了么的增长在接下来将遭受更大的考验。

AI带来确定性?

经过多年的持续投入,阿里巴巴的收入不仅依赖电商,在AI领域亦有所成效,基本形成了AI+云、电商、其他互联网平台业务的发展阵营。

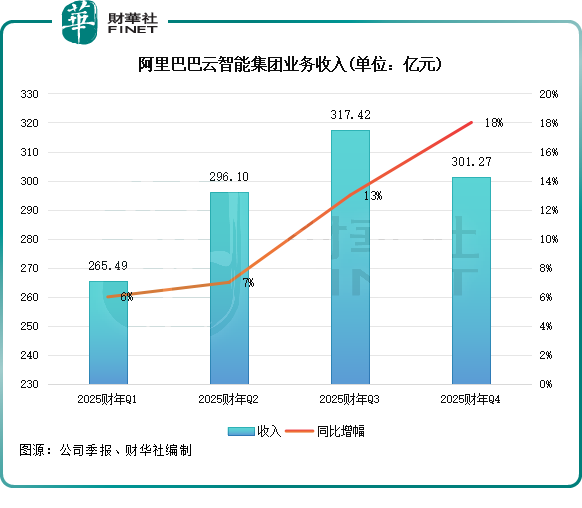

在阿里巴巴几大业务板块中,AI助力下的云智能集团是表现最为亮眼的业务。

2025财年第四季度,云智能集团业务收入301.27亿元,同比增长18%,连续四个季度保持提速。这一增长势头主要由更快的公共云业务收入增长所带动,其中包括AI相关产品采用量的提升。

阿里巴巴表示,AI相关产品收入连续七个季度实现三位数的同比增长。公司的AI产品在众多的行业垂直领域获得更广泛应用,包括互联网、零售、制造业和文化传媒,并越来越侧重于增值应用。

阿里巴巴对AI技术抱有极高期待,其管理层表示,“2026财年,我们将继续聚焦电商AI加云的核心业务增长,面向中长期,塑造以科技为核心动力的第二增长曲线。”

在电话会上,阿里巴巴集团CEO吴泳铭认为AI领域有两大最新趋势:一是大中型企业滴滴AI应用开始从内部系统向用户侧场景渗透;二是积极使用AI产品的客户从大中型企业延展到了大量中小企业。

吴泳铭称,“展望未来,人工智能在人工智能方面目前全球Al供应链存在一些不确定性,但客户需求的增长是确定的。我们看到客户对于云和Al的需求在持续增长,这也是未来10到20年的历史性机会。”

总结

阿里的2025财年,像一场“断臂求生”的转型实验——甩卖资产、加码AI、豪气派息,但市场更关心的是:在电商增长见顶、对手环伺的背景下,它的“科技第二曲线”能否真正撑起未来?

云业务的亮眼表现或许是个信号,但AI的商业化落地仍充满变数。接下来的财报季,阿里需要证明的不仅是增速,更是可持续的竞争力。

推荐文章