H股跳涨15%!金融壹账通获溢价提私有化,原因何在?

5月15日(美东时间),金融壹账通(OCFT.US)的股价跳涨9.08%,年内已飙升近197%。

而到了5月16日(北京时间),金融壹账通(06638.HK)的H股更是放量跳空大涨14.88%,年内则已累涨超168%,表现亮眼。

从消息面来看,金融壹账通出现异动上涨和最新发布的私有化公告有关。

控股股东溢价提私有化

5月15日,金融壹账通及其控股股东中国平安(02318.HK)全资附属公司铂煜公司联合公告称,建议附带先决条件以协议安排方式私有化集团,并撤销股份于联交所及美国存托股于纽交所的上市地位。

根据公告,每股注销价为2.068港元,和此前公布计划私有化的作价相同,比5月15日港股收盘价1.68港元溢价约23.1%。而每股美国存托股代表30股股份,因此,美国存托股持有人将就每股美国存托股收取相等于注销价2.068港元30倍的美元现金。

要约人拟通过内部现金资源及/或融资拨付此次私有化建议的现金需求。

在公告中,金融壹账通表示,公司股价长期低迷,自2019年于纽交所上市以来,美国存托股价格已下跌超过95%,部分原因为结构性的低水平流动性、投资者信心减退及券商研报覆盖不足。此外,自公司股份于2022年以介绍形式上市以来,公司股份于联交所的交易流通量一直偏低。流动性不足限制股份对市场参与者的吸引力,并影响其价格以及股东在不对价格造成不利影响的情况下大量买卖股份的能力。

因此,鉴于股价长期表现疲弱、流动性低及市场兴趣有限,私有化建议为计划股东提供具吸引力的机会,以有利条款退出其投资。

在股价方面,金融壹账通的股价自上市以来的确遭遇巨幅下滑,交投非常清淡。

业绩连年亏损

金融壹账通还指出,部分最大客户及第三方银行的盈利能力面临下行压力,导致信贷活动降温及IT预算减少。此外,公司继续面临来自国内传统IT厂商及互联网公司的激烈竞争。所有这些因素均抑制公司第三方业务的增长。自2021年起,来自第三方的收入一直维持在相对较低水平,集团的大部分收入贡献仍来自中国平安及其联属公司。迄今为止,公司未能切实扩大其第三方业务收入。其仍高度依赖来自中国平安及其联属公司的收入,并继续作为中国平安的专属公司营运。

部分由于一系列被证实无效的非有机增长措施及投资决策,包括收购一家持续亏损的资产负债管理平台,公司近年来财务表现每况愈下,包括于2023年及2024年收入减少及经营现金流出现亏绌。尽管公司已实施重组措施以重新专注于核心业务,包括出售于香港的虚拟银行业务及实施成本控制措施,但于2024年第三及第四季度实质积极影响仍较为有限。因此,公司认为,全面扭转企业亏损并实现其目标须投入大量时间及额外资源,并须同时推出新战略措施。

作为公司的主要股东,要约人铂煜公司亦致力于实现长远目标,并认为这些举措涉及重大营运风险,最适宜以私人公司形式实施。执行有关措施亦需大量资金,而公司的交易流动性有限及估值偏低,对其筹集新资本的能力造成不利影响。一旦公司成为全资附属公司,要约人计划注入额外财务资源,并进一步将公司与更广泛的中国平安生态系统进行整合。

事实上,数据的确显示,金融壹账通近年业绩表现不佳,2022年至2024年期间,其收入分别为44.64亿元(人民币,下同)、35.22亿元、22.48亿元,股东应占溢利分别亏损8.72亿元、3.63亿元、4.60亿元。

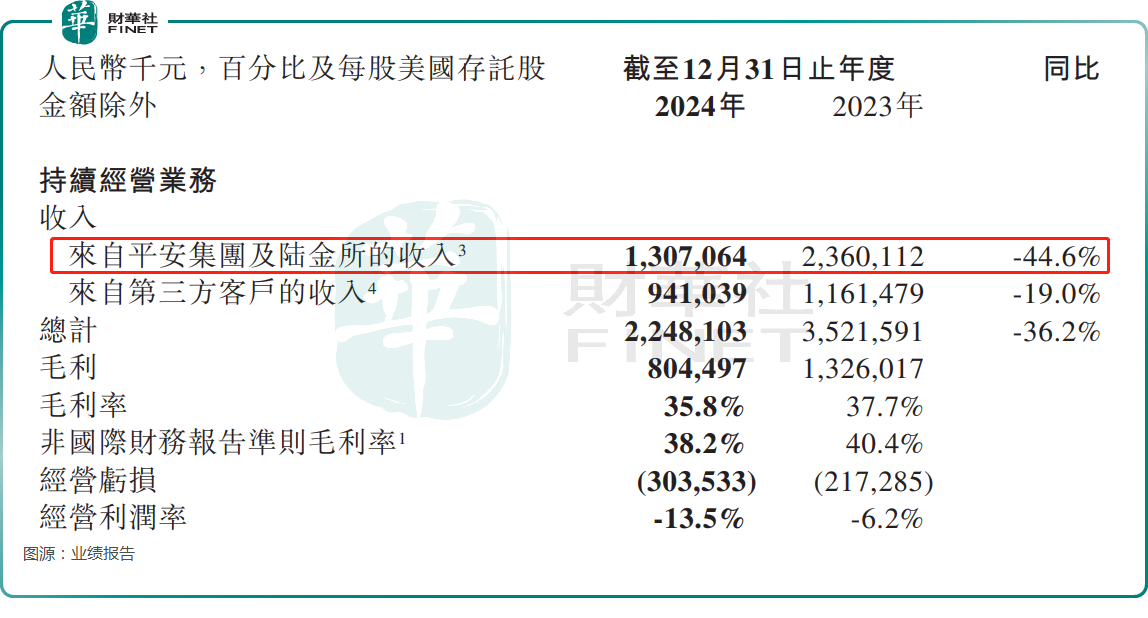

其中,于2024年,来自中国平安及陆金所的收入遭遇了大幅下滑,但依然是最主要的收入来源。

推荐文章