墨西哥比索在利率下调后削减了一些与墨西哥央行相关的损失

- 墨西哥比索小幅上涨,收复了前一天的一些损失。

- 墨西哥央行(Banxico)降息,而美联储保持谨慎,突显出经济前景的对比,这对比索不利。

- 美元/墨西哥比索(USD/MXN)小幅下跌,交易者关注美国密歇根消费者信心数据,通胀预期和消费者信心成为焦点。

在墨西哥央行(Banxico)如预期降息后,墨西哥比索(MXN)在周五对美元(USD)进行整合,收复了周四失去的一部分地面。

截至发稿时,美元/墨西哥比索(USD/MXN)交易接近19.485,日内下跌0.04%,该货币对在周四反弹后略微回落。持续的贸易相关不确定性和央行政策的分歧仍然是指导价格走势的关键主题。

市场参与者在GMT14:00等待密歇根大学消费者信心数据的初步发布,这是一个可能影响近期美元/墨西哥比索(USD/MXN)方向的关键事件风险。

美国将发布三项备受关注的指标:消费者信心指数、消费者预期指数,以及5月份的1年和5年通胀预期。这些指标为家庭信心、感知的价格压力和消费者行为提供了及时的见解,这些都是塑造美联储(Fed)政策预期的关键输入。

美联储警示结构性冲击带来的通胀风险

美联储(Fed)在经济信号减弱和持续的供应侧不确定性面前采取了谨慎的立场。在周四发布的4月份数据后,美联储主席杰罗姆·鲍威尔谈到了经济动能减缓和通胀风险这两个主题。

生产者价格指数(PPI)与上月相比意外下降0.5%——这是自2009年以来的最大降幅——而零售销售仅上涨0.1%,这表明消费者需求疲软。

在周四第二届托马斯·劳巴赫研究会议的开幕演讲中,鲍威尔指出,“经济可能正进入一个更频繁和持久的供应冲击的时期”,并补充说,央行仍然“关注需求降温的迹象”,并且“通胀朝着正确的方向发展,尽管前进的道路仍然不确定。”

虽然这些发展可能会推迟任何政策放松的转变,但它们也强调了美联储在同时监测通胀和增长风险时面临的微妙平衡。

墨西哥央行降息凸显国内经济放缓

在政策光谱的另一端,墨西哥央行(Banxico)如预期在周四降息50个基点,将基准利率下调至8.5%,这一决定是全体一致通过的。此举将其宽松周期延长至第七次会议,央行旨在刺激疲软的国内经济。在会议后的声明中,Banxico表示:

“董事会预计,展望未来,可能会继续调整货币政策立场,并考虑以类似幅度进行调整。它预计通胀环境将允许继续降息周期,尽管保持限制性立场。”

随着墨西哥央行(Banxico)发出更多宽松信号,而美联储保持谨慎但稳定的语气,政策分歧继续有利于美元。尽管如此,美元/墨西哥比索(USD/MXN)仍然容易受到头条驱动的风险变化影响,而密歇根大学的消费者信心数据可能会注入额外的波动性。贸易政策的发展和通胀预期也将继续成为塑造比索短期走势的关键驱动因素。

墨西哥比索每日摘要:Banxico警告经济面临贸易风险

- 墨西哥央行将基准利率下调50个基点至8.5%。在声明中,银行表示未来可能考虑进一步类似的降息。

- Banxico警告当前与美国的贸易僵局对国家经济的影响。“不确定性和贸易紧张的环境带来了显著的下行风险,”银行在声明中表示。

- 日益加剧的美墨贸易紧张局势威胁到墨西哥依赖出口的经济,超过80%的出口流向美国。对钢铁和铝等商品的关税可能会扰乱供应链,抑制投资者情绪,并对经济增长造成压力。

- 对经济下滑的担忧影响了Banxico。尽管通胀在最近几个月上升至4月的3.93%,但银行仍预计通胀将在2026年第三季度回到3%的目标。

- 美国对某些未涵盖在美墨加协定(USMCA)下的墨西哥进口商品征收25%的关税,理由是安全和毒品执法问题,进一步增加了双边贸易关系的不确定性。

- 据路透社报道,墨西哥经济部长提议提前审查USMCA,以安抚投资者并维护支撑超过1.5万亿美元年北美贸易的框架。

- 美国经济在第一季度以年化0.3%的速度收缩,标志着自2022年以来的首次下降。这一意外下滑主要是由于企业和消费者在特朗普政府引入新关税之前加速采购,导致进口激增。

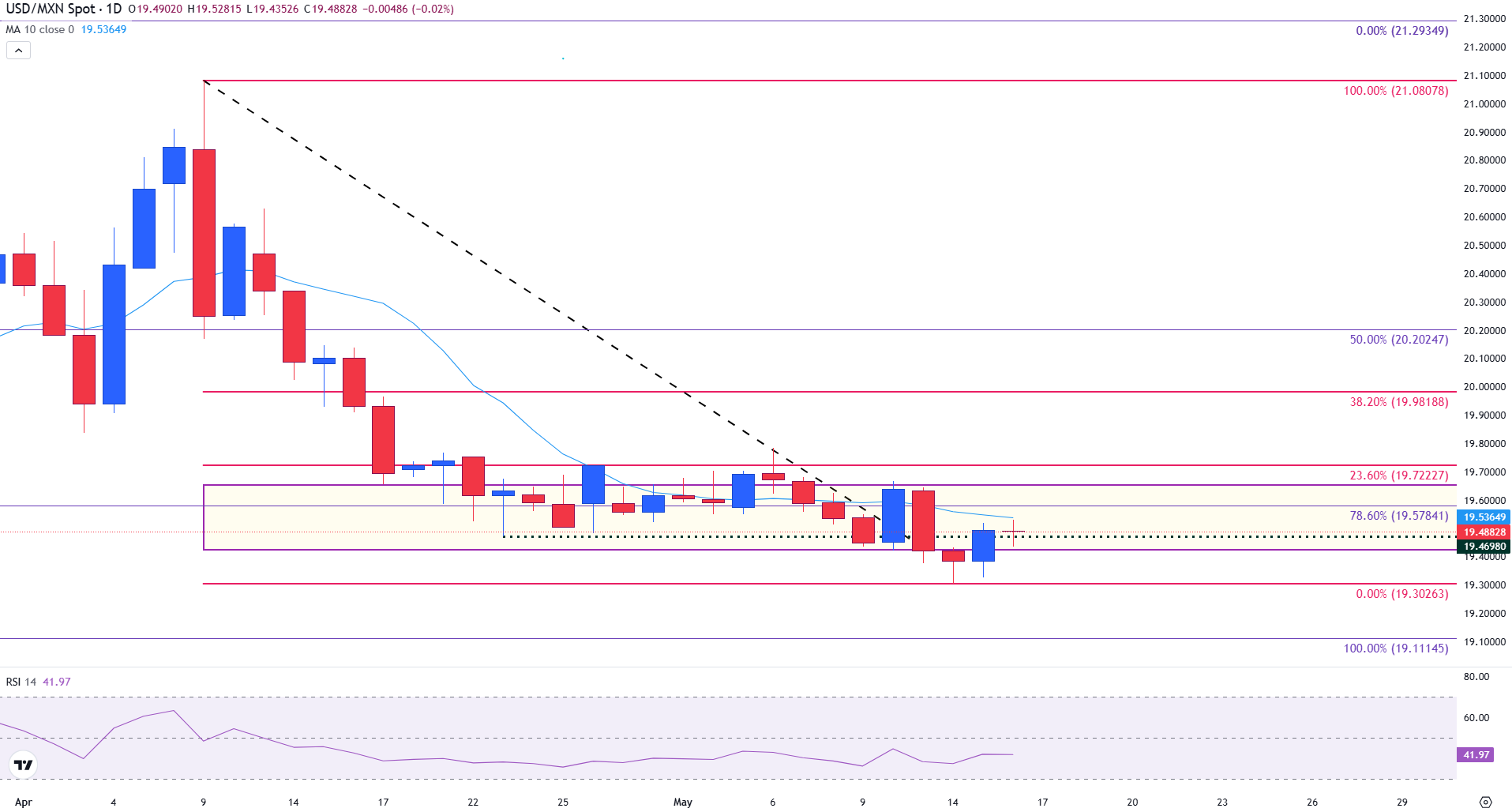

技术分析:USD/MXN看跌整合信号进一步疲软

美元/墨西哥比索(USD/MXN)承压,延续下跌至19.57的78.6%斐波那契回撤位以下。该货币对目前交易于19.45附近,未能重新夺回19.50的关键心理水平,19.40作为即时阻力。这进一步强化了当前的看跌动能,表明卖方仍然牢牢掌控局面。

在过去几周中,黄色框中突出显示的整合区间持续限制价格波动。然而,反复未能突破高位以及持续的下行趋势表明看跌延续仍然可能。这一技术设置与持续的下行压力一致,因为该货币对在短期移动平均线之上难以获得动力。

下一个主要支撑位位于19.11附近的10月低点,如果看跌动能持续,这一关键水平可能成为中期目标。跌破该区域将打开进一步下跌的大门,可能暴露出心理关口19.00。

在上行方面,初步阻力位于19.40,随后是19.57的78.6%斐波那契回撤位。若持续突破该区域,可能标志着情绪的转变,使心理关口19.60重新成为焦点。

USD/MXN日线图

10日简单移动平均线(SMA)目前位于19.53,继续作为动态阻力,反复限制上涨尝试。同时,相对强弱指数(RSI)约为40,表明温和的看跌动能。尽管尚未进入超卖区域,但RSI表明在技术驱动的反弹变得更为可能之前,仍有进一步下行的空间。

风险情绪 FAQs

在金融行话的世界里,两个被广泛使用的术语“风险偏好”和“风险规避”指的是投资者在相关时期愿意承受的风险水平。在“冒险型”市场中,投资者对未来持乐观态度,更愿意购买风险资产。在“规避风险”的市场中,投资者开始“谨慎行事”,因为他们担心未来,因此购买风险较低的资产,这些资产更确定会带来回报,即使回报相对较小。

通常,在“风险偏好”时期,股市会上涨,大多数大宗商品(黄金除外)也会升值,因为它们受益于积极的增长前景。大宗商品出口大国的货币因需求增加而走强,加密货币上涨。在“规避风险”的市场中,债券——尤其是主要的政府债券——上涨,黄金表现抢眼,日元、瑞士法郎和美元等避险货币都受益。

澳元(AUD)、加元(CAD)、新西兰元(NZD)以及卢布(RUB)和南非兰特(ZAR)等次要外汇,都倾向于在“风险偏好”的市场中上涨。这是因为这些货币的经济增长严重依赖大宗商品出口,而大宗商品在风险偏好时期往往会上涨。这是因为投资者预计,由于经济活动的增加,未来对原材料的需求将会增加。

在“避险”期间倾向于升值的主要货币是美元(USD)、日元(JPY)和瑞士法郎(CHF)。美元,因为它是世界储备货币,因为在危机时期投资者购买美国政府债券,这被视为安全的,因为世界上最大的经济体不太可能违约。日元受到对日本政府债券需求增加的影响,因为日本国内投资者持有的国债比例很高,即使在危机时期,他们也不太可能抛售这些国债。瑞士法郎,因为严格的瑞士银行法为投资者提供了加强的资本保护。

推荐文章