【IPO追踪】上市后连跌,赛力斯(09927.HK)焦虑了?

4月15日,国内高端新能源汽车代表——赛力斯(09927.HK)股价延续低迷走势,截至发稿前,该股下跌1.56%,报79.1港元/股。

2025年11月5日,赛力斯以131.5港元的发行价成功登陆港交所,成为首家实现“A+H”两地上市的豪华新能源车企。

但上市首日公司股价开盘即破发,盘中最低下探至118港元,最终收报131.5港元,勉强守住发行价。此后该股一路震荡下行,近期更是触及78.45港元,刷新上市以来新低。截至目前,其港股股价较发行价已跌近4成。

赛力斯A股(601127.SH)同样承压明显。自2025年 9月冲高至174.35元/股后,公司股价已连续阴跌超6个月,股价接近腰斩。

作为新能源赛道核心参与者,赛力斯与华为深度绑定,在技术赋能、联合研发及生态构建等方面深度协同,主营业务高度聚焦问界系列,旗下M5、M7、M8、M9等车型均瞄准高端市场。

2025年,赛力斯实现全年总销量51.69万辆。其中问界系列销售42.6万辆,同比增长10.1%,贡献82.4%的销量。同时,受益于高端车型的放量,年内问界系列的成交均价从2024年的37.7万元提升至39.1万元,同比增长3.7%。

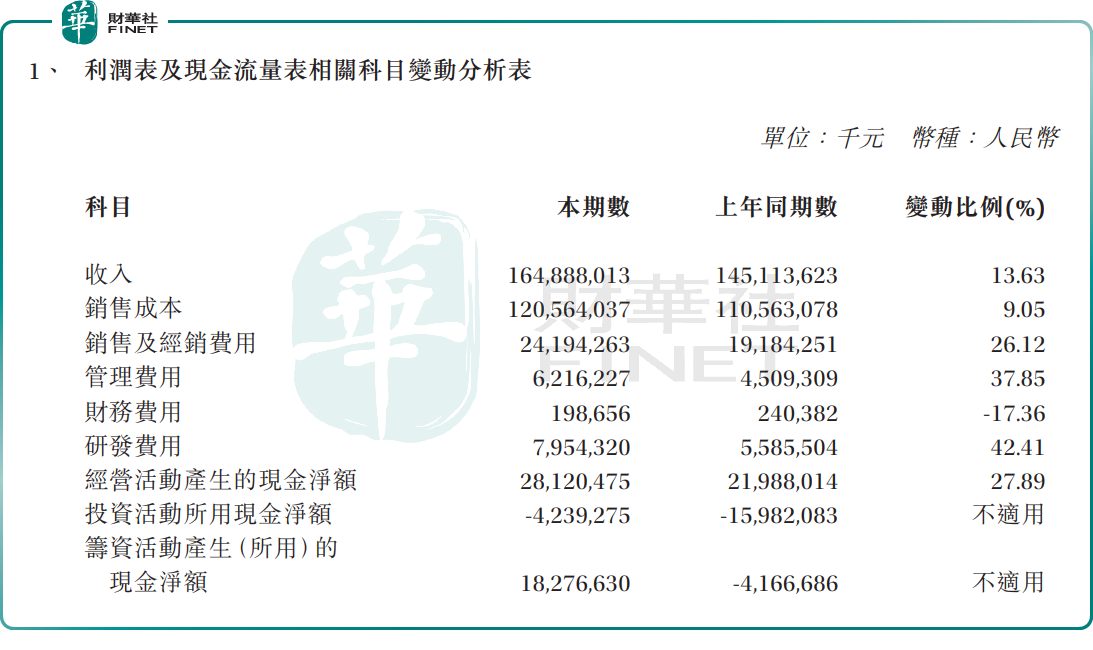

一片向好之下,赛力斯港股的破发令人意外。究其原因,或与其“不够美观”的2025年财报有关。

数据显示,2025年,赛力斯实现收入1648.88亿元,同比增长13.63%;归母净利润为59.57亿元,同比仅微增0.18%,原地踏步。

业绩出炉后,让不少投资者心里“咯噔”了一下。表面上看,依托华为赋能快速崛起的赛力斯已从亏损的泥潭中爬了出来,连续两年实现盈利。但细看之下,2025年营收、利润的同比增速均大幅放缓,增长动能明显减弱。

更让市场傻眼的是2025年第四季度表现。期内,公司收入545.19亿元,同比增长41.43%,环比增长13.27%;归母净利润6.44亿元,同比下滑66.23%,环比下滑72.84%。

那么,利润都哪去了?答案是营销、研发等费用高企侵蚀盈利空间。

2025年,赛力斯销售费用高达241.94亿元,同比增长26.12%;管理费用62.16亿元,同比增长37.85%;研发费用79.54亿元,同比增长42.41%。这三项费用占营收比例合计达23.27%。

有分析指出,问界虽依托华为生态实现高端定价与热销,但维持品牌溢价所需的投入成本也在持续攀升。此外,赛力斯在四季度计提资产减值增加,进一步拖累了利润表现。

与此同时,赛力斯赖以依托的“华为光环”也在被逐渐稀释。随着鸿蒙智行“五界”矩阵(问界、智界、享界、尊界、尚界)全面落地,叠加2026年初新增的启境、奕境两大系列,华为的资源与渠道流量会被分散。当华为赋能成为全系车型乃至部分外部合作车企的“标配”时,问界原本的产品独特性也迅速被填平。

有分析表示,未来,赛力斯要面对的,不仅外部的激烈竞争,还有自家“兄弟”的蚕食。

推荐文章