一季度业绩高增!思摩尔国际(06969.HK)HNB业务爆发

4月10日,电子烟龙头思摩尔国际(06969.HK)强势冲高,一度涨逾7.4%,截至发稿前,涨幅为3.55%,报10.2港元/股。

今日该股涨势凌厉,与思摩尔国际一季度业绩表现有关。

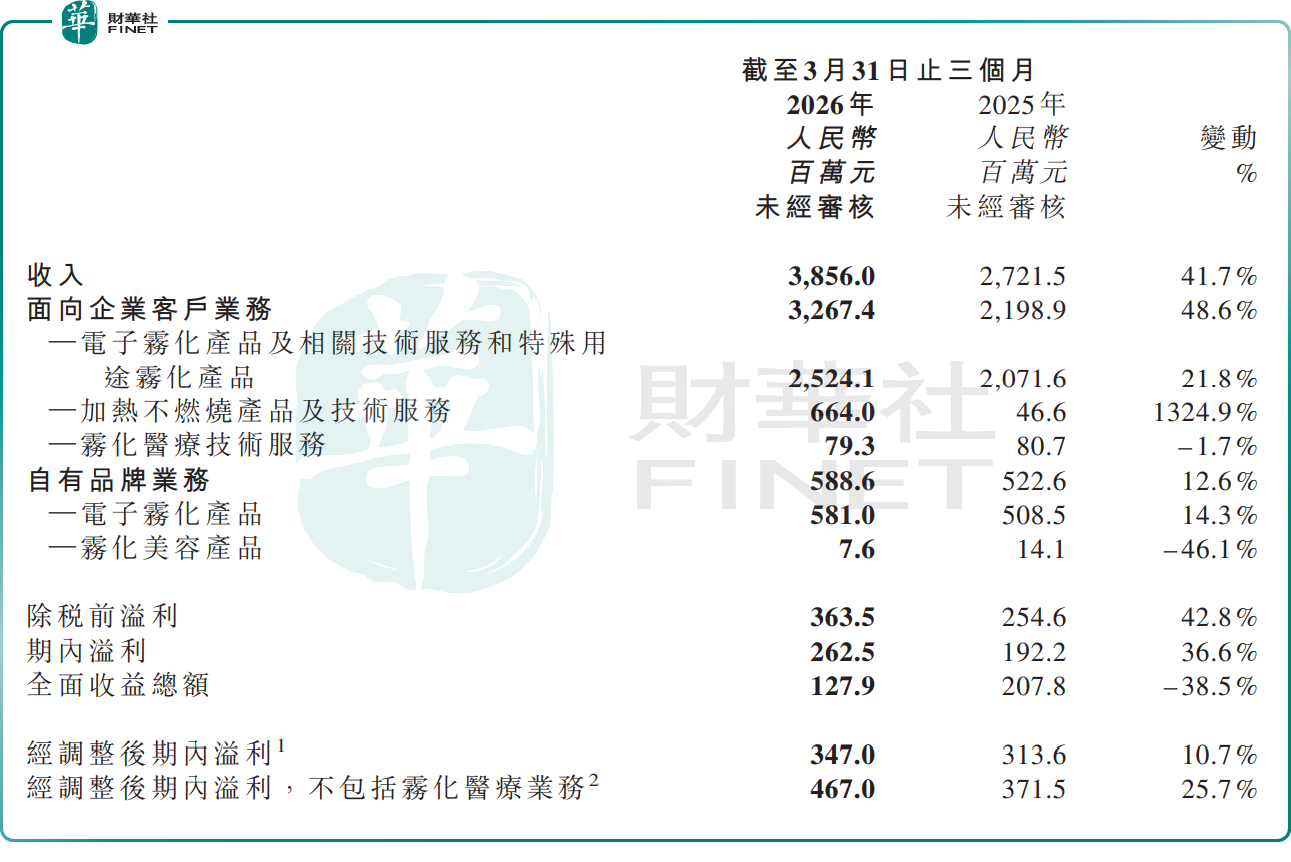

4月9日,思摩尔国际披露了2026年第一季度业绩快报。数据显示,公司收入约38.6亿元(单位人民币,下同),同比增长41.7%;净利润约2.63亿元,同比增长36.6%;经调整后净利润约3.47亿元,同比增长10.7%。

思摩尔国际主要有两个业务板块:(1)面向企业客户业务(To B业务)专注于为领先烟草公司、独立雾化品牌及其他企业客户研究、设计及制造雾化产品、加热不燃烧(HNB)产品、特殊用途雾化产品及雾化医疗产品,及提供围绕该等产品的相关技术服务;(2)自有品牌业务专注于研究、设计、制造及销售自有品牌电子雾化产品及雾化美容产品。

对于业绩的稳健表现,源于公司To B业务放量与自有品牌稳步扩张,规模效应进一步凸显。

分业务来看,To B板块仍是增长核心引擎,一季度收入达32.67亿元,同比增长48.6%。该增长主要归因于电子雾化业务,及加热不燃烧(HNB)业务持续增长。

其中,传统的电子雾化产品及相关技术服务收入约25.24亿元,同比增长21.8%,公司凭借强大的政策预判力及制造能力,支持ODM客户在各主要市场实现增长。

更亮眼的是HNB业务迎来爆发式增长,一季度收入约6.64亿元,同比飙增1324.9%,增速惊人,已成为公司第二增长曲线。这主要得益于2025年下半年公司与战略客户合作推出的高端HNB产品进入放量期,市场需求持续释放。

自有品牌业务方面,一季度,公司收入约5.89亿元,同比增长12.6%,增速虽低于To B业务,但在新兴市场持续渗透,品牌影响力稳步提升。

整体来看,当前全球雾化行业监管趋严,中小不合规主体加速出清,行业格局持续优化,头部合规企业份额显著提升。思摩尔国际作为全球电子雾化代工龙头,有望继续享受行业集中红利。

与此同时,HNB作为新型烟草重要赛道,在全球多国快速渗透,成长空间广阔。随着思摩尔国际持续协助战略客户,将产品推向更多海外市场,其第二增长曲线HNB业务有望维持高速增长,进一步打开公司成长天花板。

推荐文章