【IPO前哨】年入41亿的伊对母公司,撕开相亲赛道的另一面

忙着“搞钱”,没时间找对象——这句话几乎成了当代都市年轻单身族的自嘲金句。

正是瞄准这一痛点,相亲赛道在过去数年间持续升温。从世纪佳缘、珍爱网到百合网,再到近年来异军突起的伊对,一大批相亲平台凭借注册用户过亿的规模,成为年轻人寻找伴侣的“得力助手”。然而,与流量和热度相伴而生的,还有“杀猪盘”诈骗、虚假宣传、诱导消费等屡见报端的乱象。

4月1日,在这样一个颇具戏剧性的日子里,伊对的母公司——米连科技有限公司(下称“米连科技”)在港交所更新了招股书,拟登陆港交所主板。这已是米连科技第二次向港股发起冲刺,2025年9月底,其曾首度递表,但最终招股书显示失效。

此次卷土重来,这家港股“在线情感社交第一股”的候选者,能否经得起资本市场的审视?

月活超千万的相亲赛道龙头

米连科技成立于2015年,定位为在线情感社交平台,旗下产品矩阵覆盖国内与海外两大市场。国内主打产品包括旗舰应用“伊对”以及面向18至30岁年轻群体的语音社交应用“贴贴”;海外方面,则布局了HiFami、Chatta及Seeta等产品,服务覆盖东南亚、中东、北美及南美市场,部分应用专门针对菲律宾裔及拉丁裔人群。

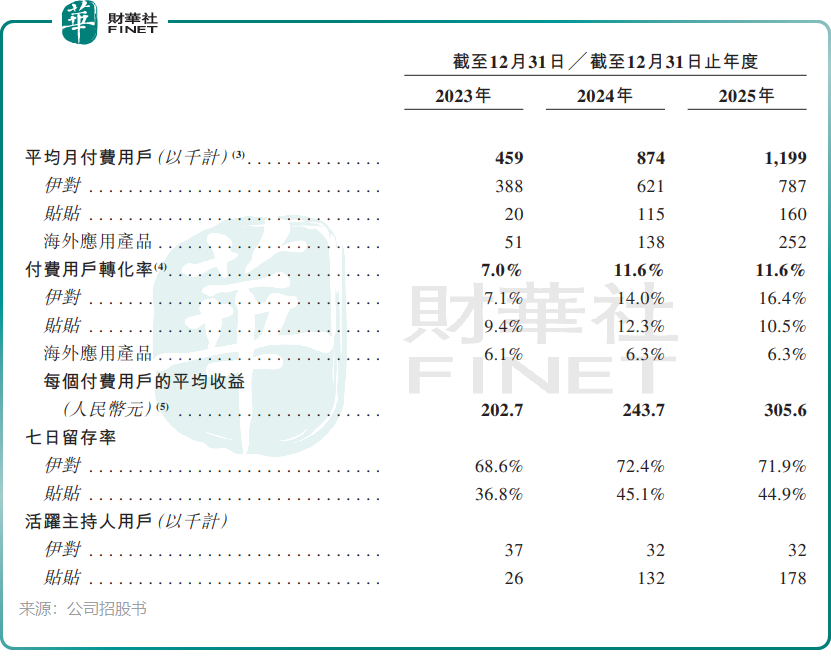

从数据来看,米连科技在多个维度已稳坐行业头把交椅。2025年上半年,旗舰应用伊对的月活跃用户月均使用时长达8.0小时、七日留存率72.1%、月均启动次数119.6次,均位列行业第一;付费用户转化率高达16.5%,远超行业平均约8.0%的水平。

此外,2025年,公司平均月活跃用户达1032.9万名,平均月付费用户达119.9万名,每个付费用户的平均收益达305.6元,三项指标在近几年均保持持续增长态势。

如此高的用户粘性,离不开米连科技在行业中首创的“主持人用户引导的三方互动模式”。该模式于2017年率先在伊对中推出,通过从资深用户中选拔的主持人,帮助其他用户克服社交障碍、建立并维系情感连接。

截至2025年12月31日,伊对累计已拥有超过19.3万名主持人用户。这些身兼“红娘”角色的主持人,既是平台社交场景的搭建者,也是用户互动的纽带,通过实时视频互动打破了传统相亲的信息壁垒与尴尬感,大幅提升了用户参与度与留存率。

业绩强劲年入41亿,警惕潜在隐忧

从财务维度审视,米连科技交出的“成绩单”堪称亮眼。

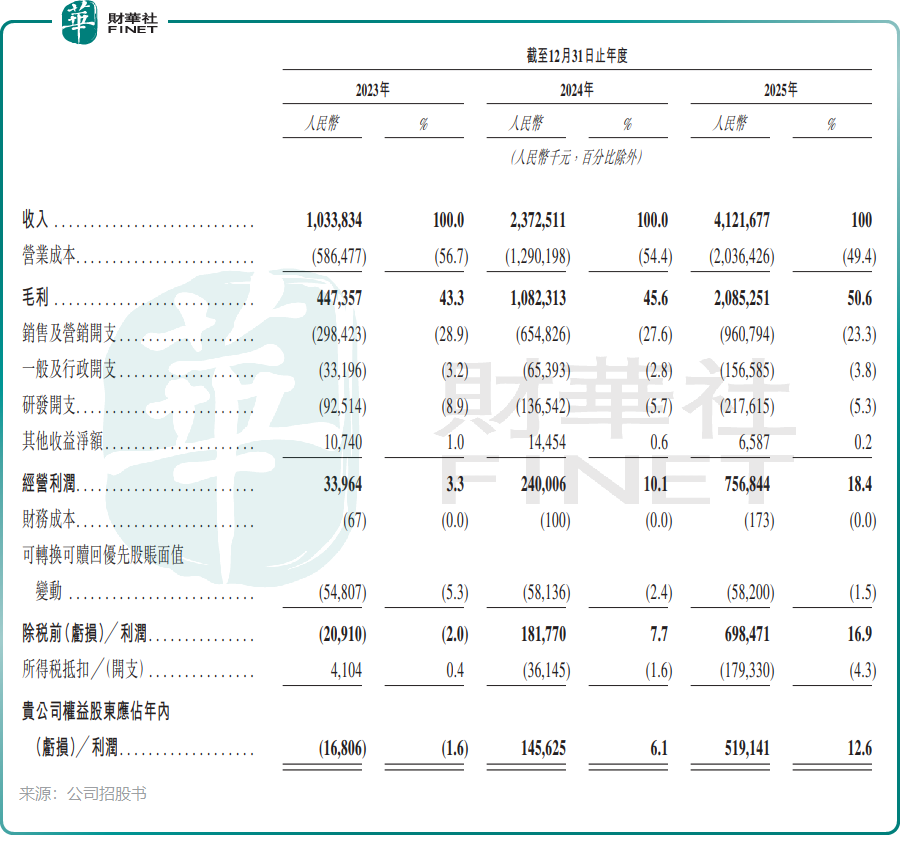

2023年至2025年,公司收入由10.34亿元(单位人民币,下同)激增至41.22亿元,实现近三倍增长,增长势头十分强劲;毛利由4.47亿元攀升至20.85亿元,毛利率从43.3%提升至50.6%,规模效应与运营效率持续优化。

盈利方面,公司于2024年扭亏为盈,录得年度利润1.46亿元,2025年更是大幅增长至5.19亿元;按经调整净利润口径(非国际财务报告准则计量),2025年已达6.14亿元。另外,公司现金储备较为充裕,2025年12月底现金及现金等价物达13.79亿元。

然而,光鲜业绩背后,多重隐忧同样不容忽视。

隐忧一:核心产品依赖度过高

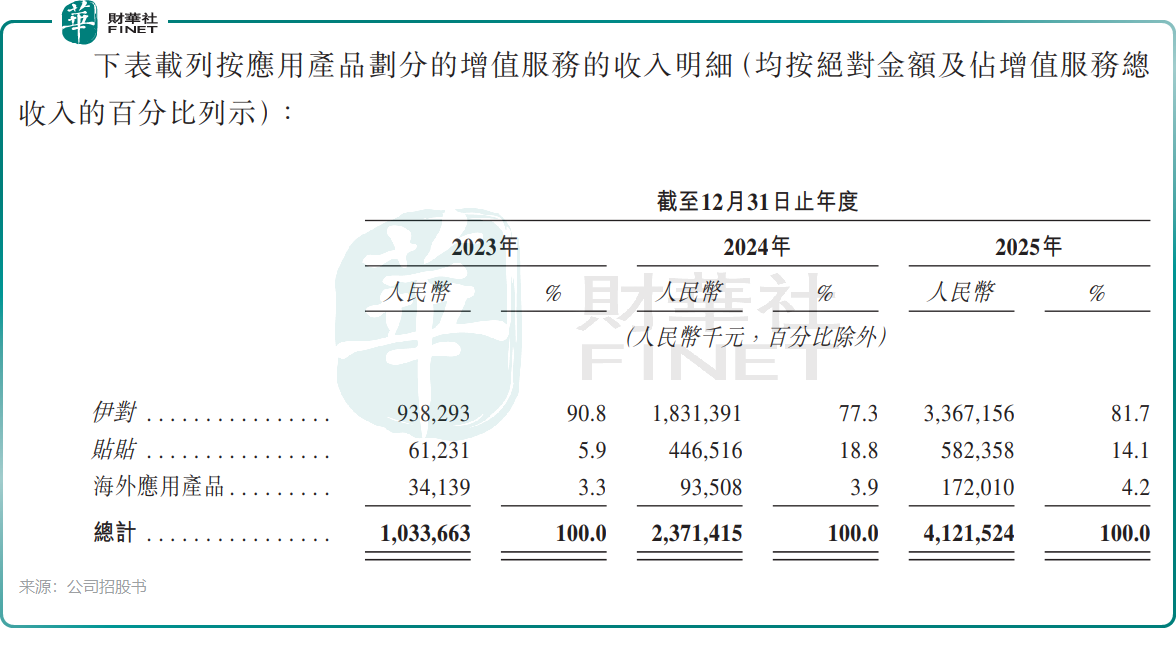

米连科技的收入高度依赖旗舰产品“伊对”。2023年至2025年,伊对贡献的收入分别为9.38亿元、18.31亿元及33.67亿元,占公司总收入比例分别达90.8%、77.3%及81.7%。换句话说,米连科技超过八成收入系于一款产品。

高度依赖单一产品的抗风险能力相对脆弱。一旦伊对因市场竞争加剧、政策调整或合规问题出现不利变化,公司整体业绩将面临较大冲击。此外,在线情感社交行业监管政策持续趋严,数据安全、个人信息保护等法规不断收紧。2022年,工业和信息化部曾通报“伊对”存在违规收集个人信息、强制定向推送等问题,要求限期整改。

若未来公司未能持续满足合规要求,可能面临罚款、业务限制等处罚,对品牌形象与经营发展造成负面影响。

隐忧二:“红娘”模式的双刃剑效应

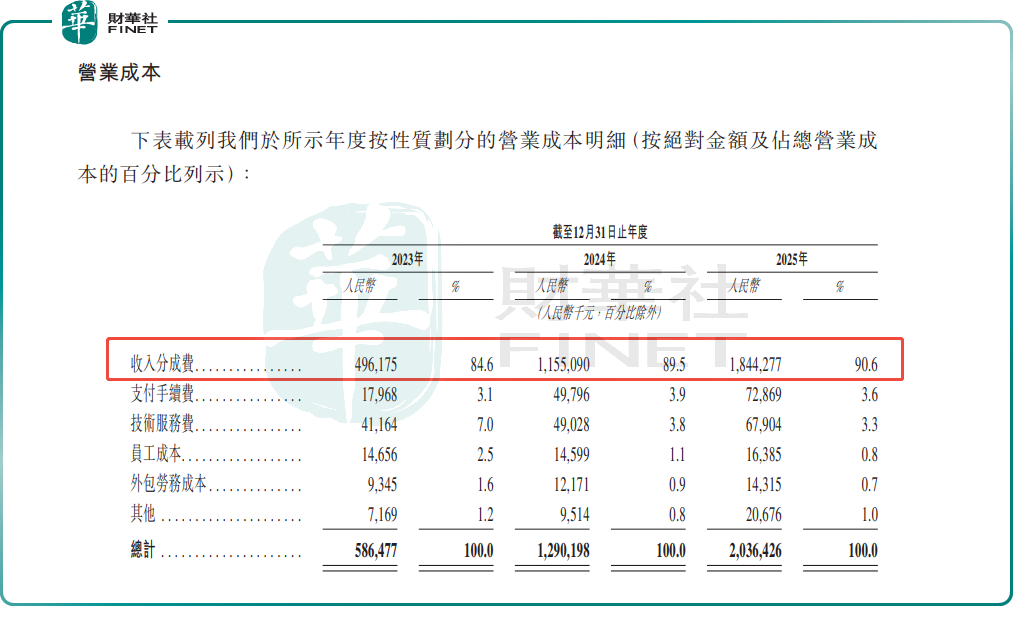

米连科技的收入几乎全部依赖虚拟礼物及互动功能分成,占比接近100%。而这一变现模式的核心推动力,正是平台上超过19万名“红娘”(主持人)。招股书显示,主持人可从用户赠送的礼物中获得收益分成,分成比例介于20%至52%之间。在2025年,公司收入分成费高达18.44亿元。

然而,这一模式的争议与风险也在持续发酵。黑猫投诉平台显示,伊对累计有1074条投诉,高频关键词包括“诱导消费”“虚假宣传”及“退款难”。有消费者反映,伊对相亲网女孩诱导其刷礼物后失联,涉资26000元。

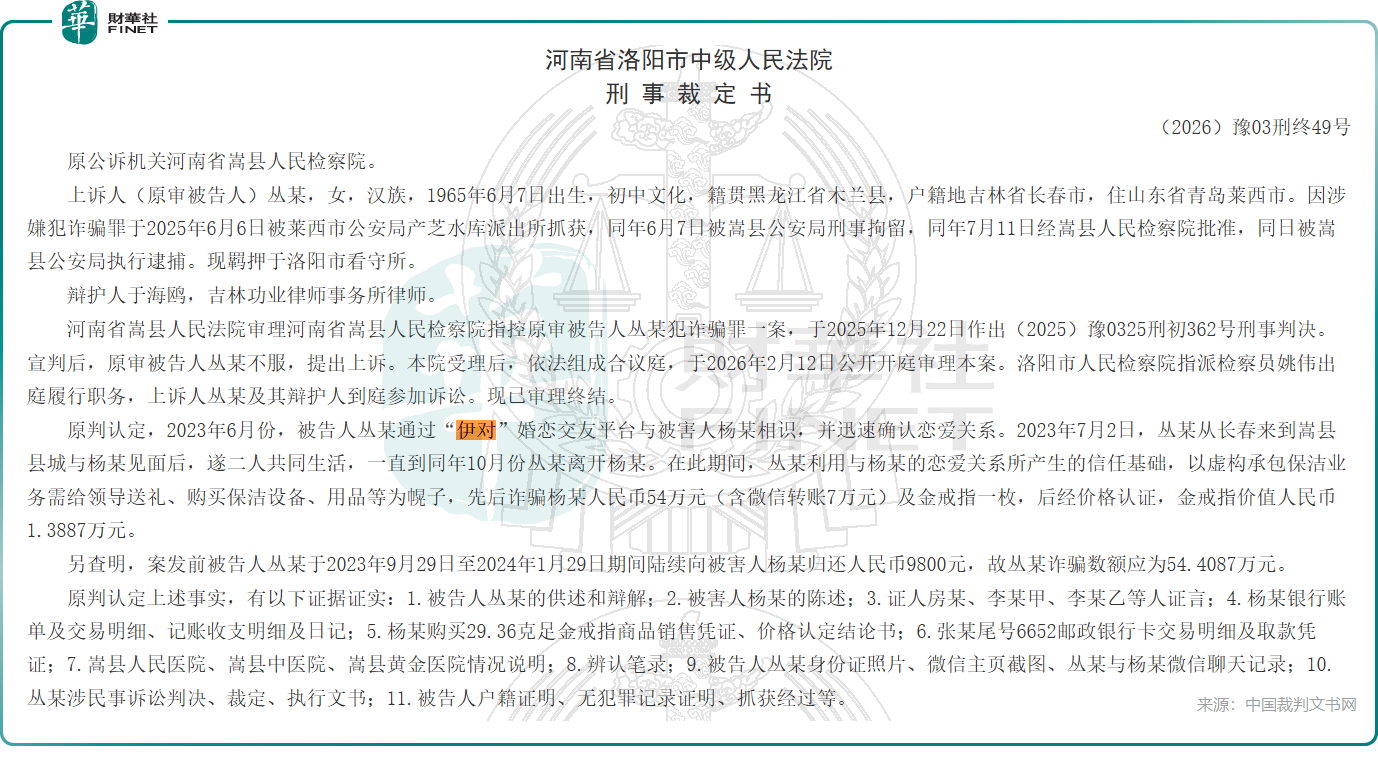

更为严重的是,以“杀猪盘”为代表的诈骗案件频繁见在裁判文书中。据公开判决书披露,2023年6月,被告人丛某通过“伊对”平台与被害人杨某相恋并同居。同年7月至10月间,丛某虚构承包保洁业务需送礼、购置设备等事由,诈骗杨某人民币54万元(含微信转账7万元)及价值1.3887万元的金戒指一枚。

另有被告人魏某通过伊对结识被害人后,以捏造公司经营困难等事由,先后骗取钱款共计25万元。此类事件屡禁不止,不仅损害用户体验,也对平台声誉构成长期侵蚀。

隐忧三:用户增长与变现的天花板

尽管米连科技目前的用户规模和付费转化率均处于行业领先水平,但随着行业渗透率的不断提升,用户增长速度放缓几乎是必然趋势。若公司未能持续获取新用户或提升现有用户的付费意愿,业绩增长可能面临瓶颈。此外,当前付费用户转化率已显著高于行业平均水平,进一步提升空间有限,后续增长动力需要依赖新业务或海外市场的突破。

值得注意的是,2023年至2025年,米连科技销售及营销开支从2.98亿元飙升至9.61亿元,占总收入比例虽有所下降,但绝对值大幅攀升。这意味着获取和留存用户的成本正在快速上升,盈利的可持续性有待进一步验证。

结语

米连科技凭借创新的“红娘”模式和强大的用户粘性,在情感社交赛道构筑起独特的商业壁垒,三年营收翻数倍的业绩也让其成为港股市场上备受瞩目的标的。

但硬币的另一面是,高度依赖单一产品、诱导消费争议频发、诈骗案件层出不穷,以及用户增长的天花板效应,构成了其IPO之路上的多道“关隘”。对投资者而言,这家年入41亿的情感社交巨头,究竟是一桩“甜蜜”的生意,还是一个被“玫瑰”粉饰的风险故事,仍需审慎评估。

资本市场的投票,或许比“一见钟情”更理性。

推荐文章