【百强透视】业绩暴增,泡泡玛特(09992.HK)又跌超10%,股价为何熄火?

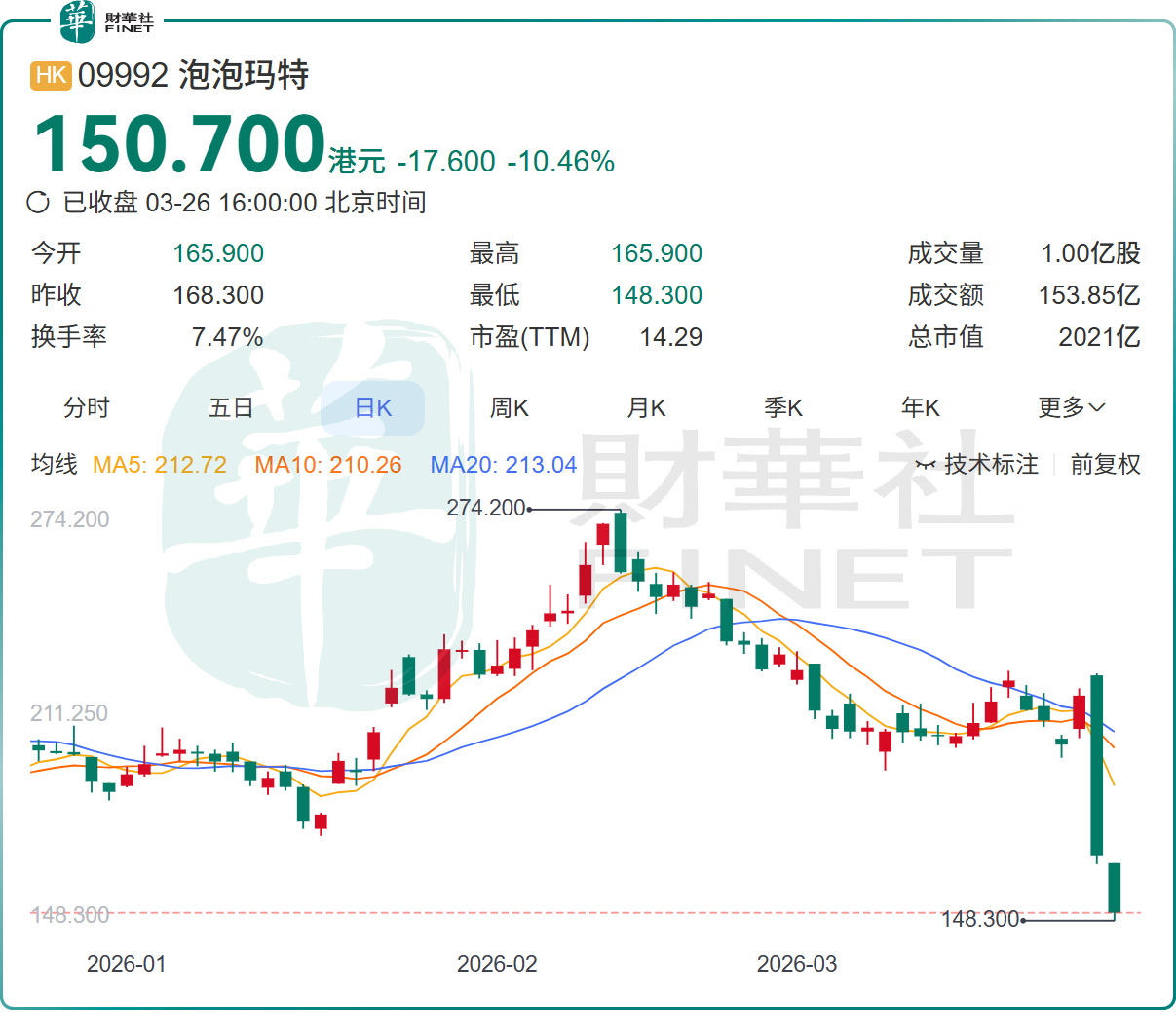

3月26日,港股潮玩龙头泡泡玛特(09992.HK)股价大跌10.46%,报150.7港元/股,市值2021亿港元,单日成交金额153.9亿港元,百亿资金疯狂出逃,引发市场热议。

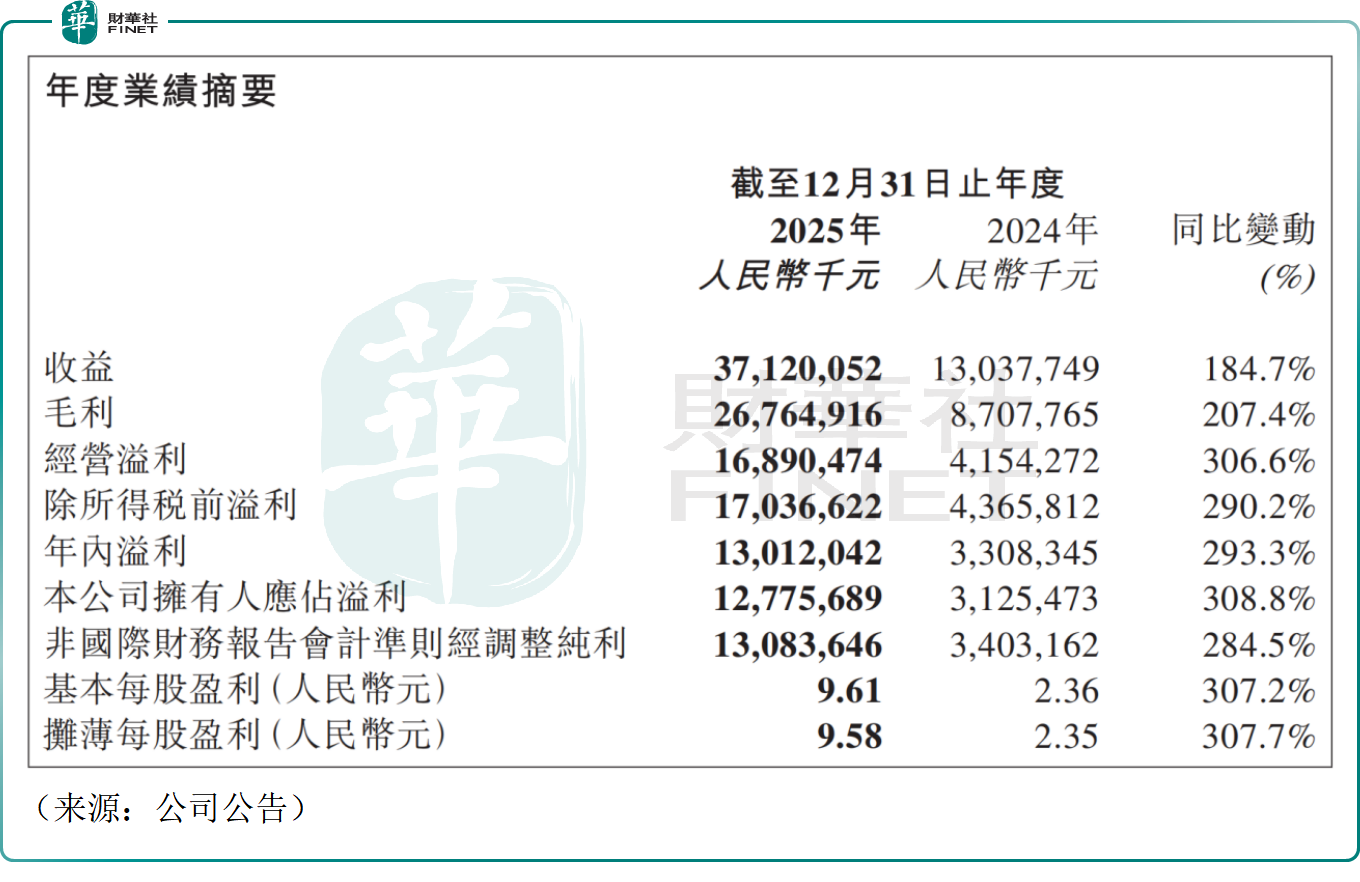

消息面,3月25日,泡泡玛特交出上市以来最强年报:2025年全年营收371.20亿元(人民币,下同),同比大增184.7%;同期归母净利润127.76亿元,同比暴涨308.8%;2025年公司毛利率升至72.1%,现金流与资产负债表均堪称健康。然而资本市场却用一场惨烈暴跌回应——3月25日,公司股价跳水大跌22.51%,26日继续跌超10%,两日累计跌超30%,市值蒸发数百亿港元,恐慌情绪显现。

一份高增长的财报,为何换来资本用脚投票?这场“业绩越靓、股价越跌”的反常行情,折射出市场对潮玩行业从高增长到稳增长、从估值溢价到价值重估的深刻转变。

史上最强年报,Q4业绩或引发股价重挫

2025年是泡泡玛特成立十五周年,也是业绩全面爆发的一年。公司全年实现营收同增1.8倍,经调整净利润同增2.8倍,经调整净利率达35.2%。

财报中透露出不少亮点。其一,泡泡玛特毛绒品类成第一曲线:去年公司毛绒产品收入187.08亿元,同比激增560.6%,占总收入比重达50.4%,首次超越手办成为第一大品类,打开日常消费与礼品场景边界。

其二,泡泡玛特IP矩阵持续领跑:THE MONSTERS去年以141.61亿元收入独占38.1%,17个艺术家去年IP年收入破亿,SKULLPANDA、CRYBABY、MOLLY、DIMOO等头部IP均保持高速增长。

其三,公司全球化进入收获期,去年海外收入162.68亿元,同比大幅增长291.9%,海外收入占比升至43.8%。其中,美洲、欧洲等地区收入分别上涨748.4%、506.3%,截至去年末泡泡玛特全球门店达630家,相比上一年度呈现扩张态势。

截至去年末,公司现金及现金等价物137.75亿元,无银行借款,资产负债率仅29.4%,公司经营性现金流充沛,抗风险能力突出。

然而,值得注意的是,经测算,2025年第四季度泡泡玛特整体收入环比第三季度下跌约16%,主要归咎于海外收入不及预期。这或许加剧了市场对公司海外长期成长性的疑虑,导致股价在业绩公布后重挫。

而且,公司收入严重依赖Labubu所属的THE MONSTERS系列,该系列产品去年贡献超三成总收入,而如今Labubu热潮逐步消退、稀缺性下降,消费者恐难持续买账,叠加公司IP多元化布局不足,新爆款尚未形成支撑,市场质疑其业绩增长的可持续性,资金加速撤离。

此外,业绩增长难掩股东端的强烈不满,核心矛盾直指资金使用与股东回报。公司建议末期股息每股2.3817元人民币,合计派息31.94亿元人民币,分红率约为25%,较上一年度下滑,叠加中期未派息,股息率吸引力下降,这直接挫伤价值投资者信心,或成为其股价暴跌的因素之一。

不过也有理性声音认为,公司计划在国内建设多家泡泡玛特城市乐园,叠加多元化扩张战略等,保留充足现金储备也无可厚非。

高增长刹车,业绩指引降温

另一方面,资本市场真正担忧的,不是过去的辉煌,而是未来的增速天花板。此次股价暴跌,本质是高增长预期彻底破灭。

泡泡玛特业绩指引断崖式下滑,管理层将2026年定为“休整年”,目标增速不低于20%,与2025年近185%的增速形成巨大落差,也远低于市场此前50%以上的隐含预期,高成长估值逻辑直接崩塌。

券商解读:长期逻辑未破

多家券商迅速发布点评,普遍认为此次大跌并非基本面恶化。

浦银国际认为,泡泡玛特Q4收入表现不会影响对公司2026年业绩预测的判断,更不会动摇对公司在海外市场长期持续增长的信心。股价大幅回调后,为市场带来布局良机。该行维持泡泡玛特“买入”评级与行业首选地位,最新目标价为284.5港元。

华西证券指出,根据业绩会管理层指引,2026年泡泡玛特努力做到不低于20%的增长速度,虽然相比2025年的高增长稍显平淡,但该行仍然看好IP孵化平台长期的商业价值。

结语:从高成长到稳增长,潮玩龙头进入价值新阶段

业绩暴增、股价暴跌,泡泡玛特用一场极端行情宣告:高估值高增长时代正式落幕。

对公司而言,手握百亿现金、全球化与毛绒双引擎、IP矩阵与乐园生态,长期护城河并未受损;对市场而言,估值重构已完成,从“讲故事”转向“看兑现”,未来股价驱动力将回归IP多元化、新业务落地与海外扩张的实际进展。

当潮水退去,泡泡玛特能否从“潮玩爆款”进化为“全球IP生态平台”,将是下一阶段资本市场的核心命题。

推荐文章