【IPO追踪】股价已跌4成!博泰车联(02889.HK)持续下滑,解禁影响?

3月13日,博泰车联(02889.HK)再度跳水,截至收盘,跌幅为7.24%,报169.1港元/股,市值缩水至253.64亿港元。自2月下旬以来,公司股价持续疲软,不到一个月时间,累计跌幅约4成,资金抛售出逃迹象明显。

其实,不久前,博泰车联刚拿到港股通“入场券”。3月6日,沪深交易所同步调整港股通标的,博泰车联成功入选,3月9日正式生效。消息公布后,该股曾短暂迎来两日上涨,而后又一头扎进下跌通道。

从资金逻辑来看,博泰车联此番回调,其核心原因或许是短期获利盘集中离场。

博泰车联于2025年9月30日登陆港交所,在纳入港股通前的数月间,股价已积累了一定的涨幅,于2025年11月19日至2026年2月20日期间,股价累计涨幅近70%,为短线资金提供了充足的获利空间。

有分析指出,港股通标的纳入本质是市场对个股价值的一次“官方盖章”,但在港股市场中,这一利好常常会演变成“提前透支、落地套现”的典型剧本:纳入前,资金嗅到机会提前进场,持续推高股价;纳入后,“价值认可”预期落地,前期埋伏的获利盘便集中套现离场,进而引发股价回调,这一现象在港股市场并不少见。

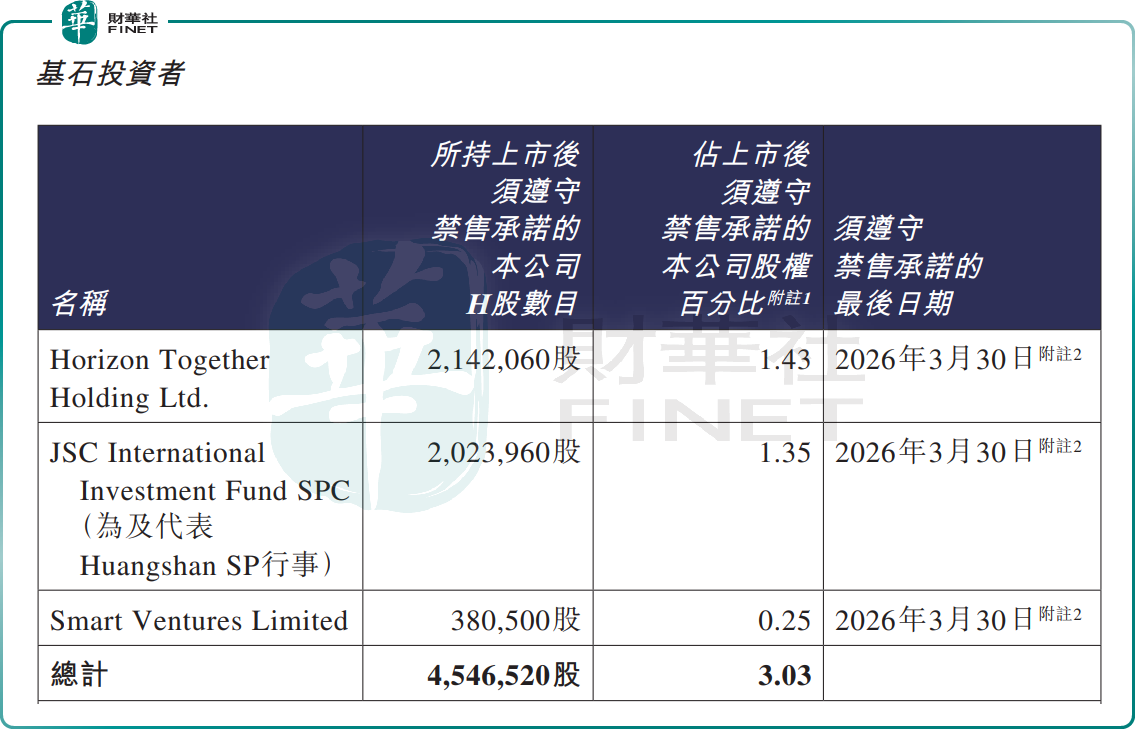

另需要指出的是,博泰车联股价持续走弱,恰逢公司上市满半年、基石投资者禁售期进入倒计时的关键节点。

据公司公告,根据相关上市规则及指引,博泰车联的基石投资者禁售期最后一日为2026年3月30日。

市场分析指出,在解禁窗口临近时,部分投资者出于锁定前期收益、调整持仓结构等考虑选择提前离场,对短期股价也构成一定压力。

不过,尽管短期股价承压,但业内普遍看好博泰车联在AI智能座舱赛道的卡位优势与成长前景。

资料显示,博泰车联是国内知名的智能座舱解决方案提供商,具备软件、硬件及车联网云服务的全栈自研与量产交付能力,在高端智能座舱市场持续扩大领先优势。

据高工数据显示,2025年国内25万元以上中高端自主品牌车型中,博泰车联座舱域控产品线以25.18%的市场份额居行业首位。理想汽车、长安阿维塔、东风岚图等都是他的核心客户。

当下,新能源汽车市场已向“智能化”转型,智能座舱作为用户体验的核心载体,正迎来规模爆发期。据灼识咨询数据,中国乘用车智能座舱解决方案市场规模预计从2024年的1290亿元增至2029年的2995亿元,复合年增长率达18.4%。

机构认为,作为国内智能座舱域控行业领先者,博泰车联有望充分受益于行业红利。

华泰证券此前研报指出,在智能座舱行业由“硬件渗透”转向“系统能力竞争”、单车价值量中枢上移的背景下,博泰车联凭借高端SoC平台先发优势、鸿蒙生态稀缺卡位,以及海外市场突破,有望实现收入高增与盈利改善共振。

东吴证券也表示,看好博泰车联高端域控产品占比稳定上升,盈利能力持续提升,增速优于行业。

推荐文章