【IPO前哨】西子健康:抖音“捧红”的IPO,一场流量狂欢后的资本大考

进入2026年,港股IPO热度不减。在这股资本化浪潮中,一个凭借抖音直播快速崛起的运动营养食品品牌尤为醒目——湖南西子健康集团股份有限公司(下称“西子健康”)近日正式向港交所递交上市申请,计划登陆主板。

公司拥有超110人的内部直播团队,依赖蛋白粉等产品在兴趣电商赛道“杀出重围”,试图将短期流量红利转化为长期的资本价值。然而,这层光鲜的业绩外衣之下,依赖单一渠道与营销驱动的增长模式,隐忧早已悄然埋下

从代理到品牌,一场“抖音造富”的逆袭

西子健康的崛起,堪称一场“靠抖音翻身”的典型样本。

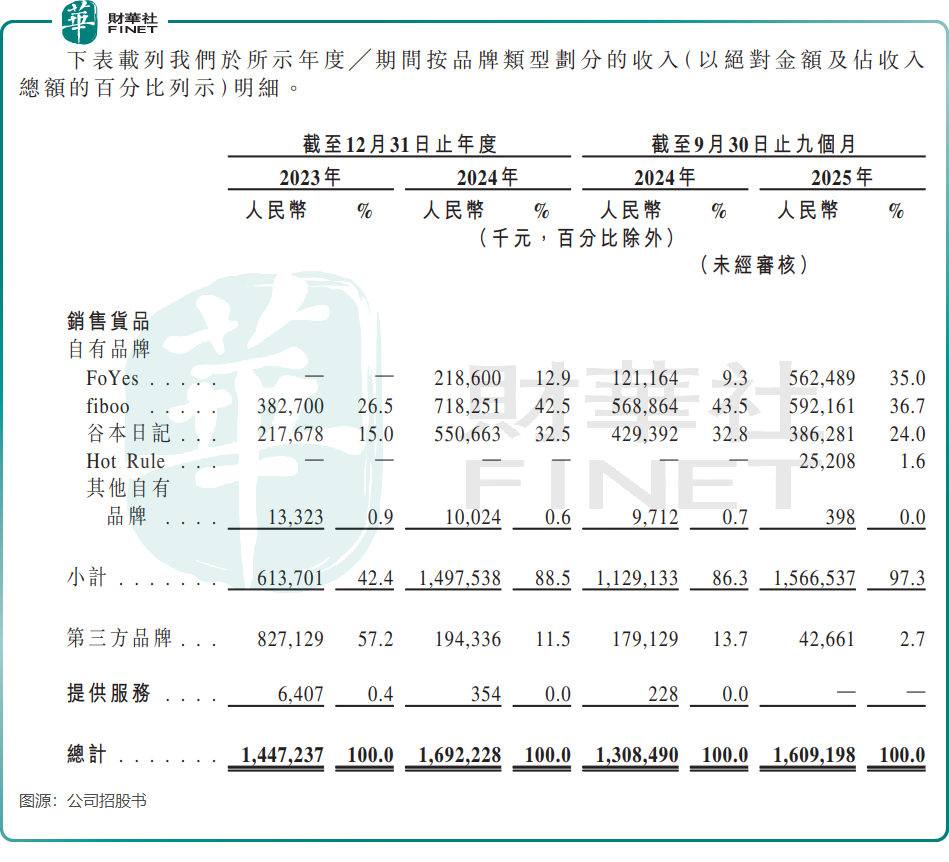

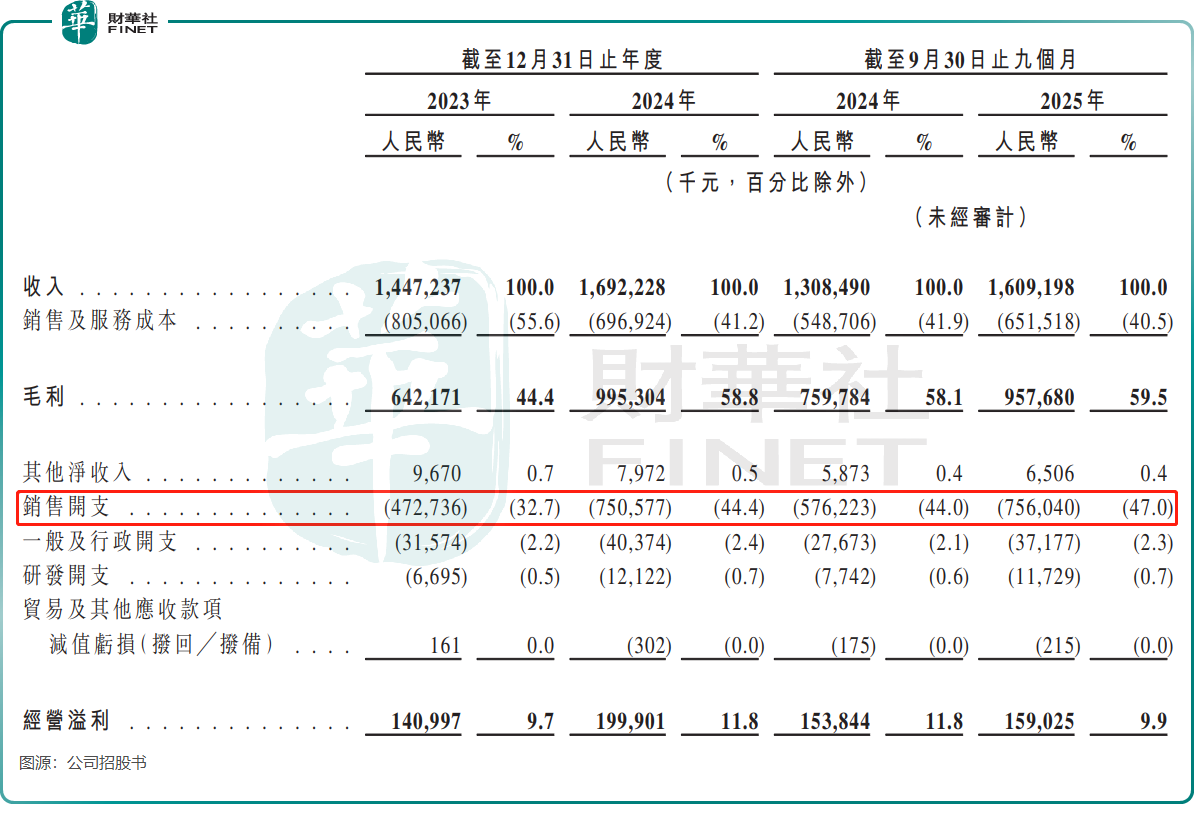

回溯其发展轨迹,公司并非天生的品牌玩家,早期以第三方品牌代理为生,直到近年才完成从“经销商”到“品牌商”的关键转型。招股书数据显示,公司自有品牌收入占比从2023年的42.4%飙升至2025年前三季的97.3%。伴随转型而来的是毛利率的迅猛提升,从2023年的44.4%增至2025年前三季度的59.5%,为利润的增长打开了空间。

如今,西子健康已构建起FoYes、fiboo、谷本日记及Hot Rule四大自有品牌矩阵。其中,fiboo聚焦女性营养市场,2025年前三季收入达5.92亿元(单位人民币,下同),占总营收36.7%;核心运动营养品牌FoYes同期同比增速更是高达364.2%,两大品牌均在抖音相关品类GMV中登顶。

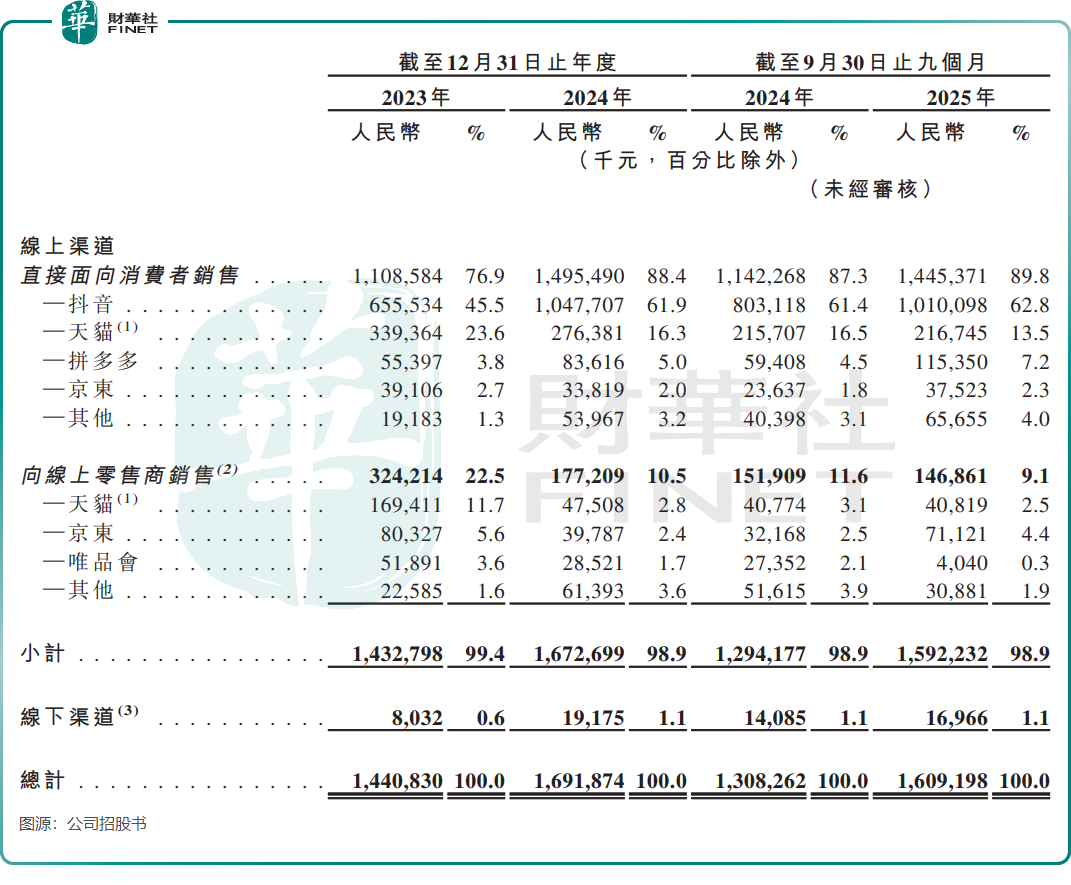

亮眼的品牌表现背后,是公司对线上渠道的深度绑定。2025年前三季度,抖音平台贡献了62.8%的营收,加上天猫等其他线上渠道,整体线上收入占比高达98.9%。支撑这一渠道格局的核心,正是那支超过110人的内部直播团队,他们成了公司触达消费者、实现销量增长的主力军。

借助品牌转型与渠道红利,西子健康交出了一份亮眼的业绩答卷。2023年营收14.47亿元,2024年增至16.92亿元,2025年前三季已达16.09亿元,接近2024年全年水平。按销售额计,其于2024年已跻身中国运动营养食品行业前三,并成为2022-2024年行业中增长最快的品牌运营商。盈利端同样表现不俗,2024年净利润达1.49亿元,同比迅猛增长59%,2025年前三季继续保持增长。

值得注意的是,在冲刺IPO前夕,西子健康还进行了“突击”分红。2023年、2024年及2025年前三季度,公司分别派息约530万元、6000万元及4800万元,引发了市场对其资金使用策略的关注。

“单腿走路”的隐患:流量依赖与研发短板

在西子健康的这份光鲜背后,潜藏着难以忽视的结构性风险。

最突出的隐患是渠道上的“单腿走路”。接近99%的收入依赖线上直接销售,其中抖音一家独大,使公司的经营命脉与单一平台的生态深度绑定。在兴趣电商领域,平台规则、算法和流量成本的任何风吹草动,都可能对公司造成直接冲击。

更值得警惕的是,随着越来越多品牌涌入抖音等直播赛道,流量竞争日趋白热化,西子健康的获客成本持续走高,2025年前三季度销售费用高达7.56亿元,销售费用率持续上升至47.0%。这也导致公司利润空间被不断挤压,2025年前三季度净利润增长乏力,同比基本持平。

“重营销、轻研发”的增长模式,同样面临可持续性的拷问。招股书显示,2025年前三季,公司的推广及技术服务开支接近6.7亿元,而同期研发费用仅1172.9万元,占营收比重低至0.7%,远低于康比特(833429.BJ)等同行的研发投入水平。这种策略短期可依靠流量快速起量,但长期缺乏核心技术支撑的产品极易陷入同质化红海。

目前,西子健康的产品多集中于蛋白粉、功能性软糖等成熟品类,在配方创新和核心技术上的投入明显不足,难以构建真正的品牌护城河。当流量红利退潮,消费者回归产品价值本身时,仅靠营销驱动的增长模式或将难以为继。

总结

在中国运动营养食品市场预计将保持高速增长的大背景下,西子健康寻求资本化不难理解。但资本市场更看重企业的长期竞争力,而非一时的流量神话。对于叩响港股大门的西子健康而言,如何打破渠道依赖、平衡营销与研发、构建可持续的增长内核,将是上市后必须直面的核心挑战。

这场由抖音直播“捧红”的IPO,究竟是公司迈向新阶段的起点,还是流量狂欢后的阶段性总结?答案需要时间验证。但可以肯定的是,在愈发理性的资本市场中,唯有褪去流量的浮华,筑牢产品与技术的根基,才能真正行稳致远。

对于投资者而言,在关注其增长速度的同时,更需审慎辨析其背后的结构性风险,这或许是西子健康IPO故事中最值得深思的一课。

推荐文章