中芯国际提价背后,有什么信号?

2025年第4季,在传统淡季的表象下,成熟制程晶圆代工龙头中芯国际(00981.HK)悄然启动一轮约10%的产能提价,这一动作虽未高调宣布,却在产业链上下游激起涟漪,或也折射出行业的一些信号。

市场或普遍解读为跟随行业趋势提价,但深入剖析其第3季业绩、产能动态及在业绩发布会上管理层的表态,不难发现这轮提价并非被动应对,很可能是供需失衡、技术演进与地缘政治交织下的主动选择。

产能利用率满载

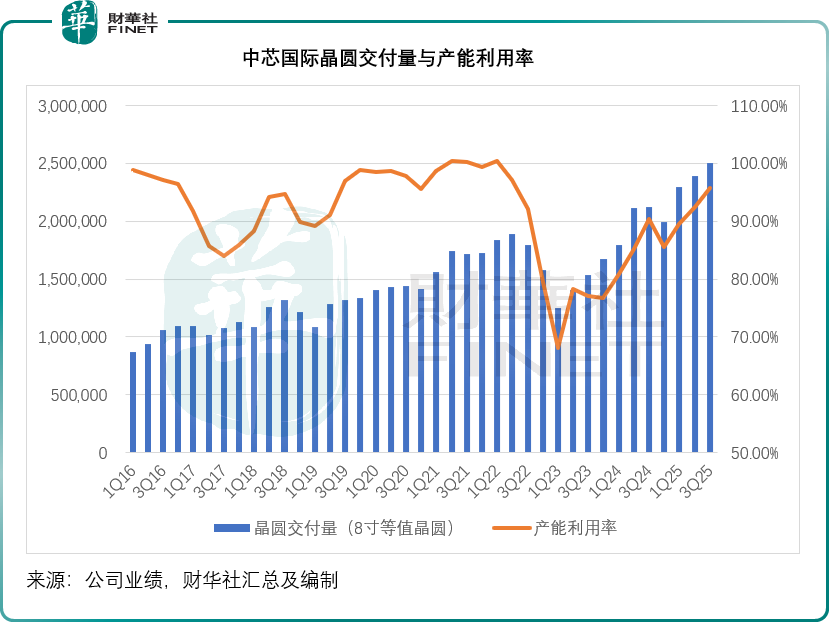

从数据来看,中芯国际(688981.SH)2025年第3季的业绩表现强劲:产能利用率高达95.8%,出货量环比增长4.6%,至249.95万片折合8寸标准逻辑晶圆,平均售价(ASP)也因产品结构优化而上涨3.8%。

在第2季业绩发布会上,赵海军曾表示,该公司主动将产能利用率控制在95%内,以预留空间用于研发和设备调试,因此第3季95.8%的产能利用率意味着中芯国际产能已超负荷运行,而第3季和第4季通常为行业淡季,其下游客户一般会在上半年就安排好生产计划和物料供应,到下半年会按需调整,一般都只会预宽松物料供应,所以下半年通常为淡季。

但从下半年产能使用率满载来看,其客户的需求非常强劲,更值得留意的是,在2025年第3季的业绩发布会上,管理层提到中国内地收入环比激增11%,消费电子领域收入增长15%,背后或是国产替代加速下客户订单的集中释放。

不过,这些亮眼数字只是故事的前半段,真正的张力,或在其第4季“淡季不淡”与提价决策之中。

提价的必然性?

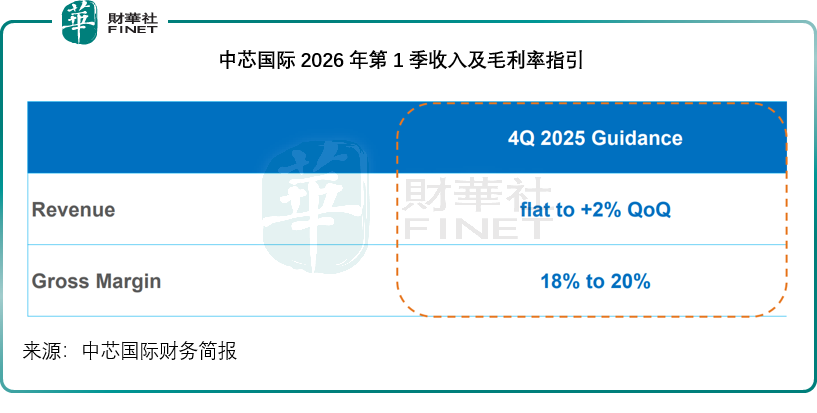

表面上,中芯国际的第4季营收指引仅给出“持平至增长2%”的保守预期,似乎与满产状态不符。但赵海军的解释揭示了深层逻辑:当前的高产能利用率,并非反映当季需求,而是承接了客户为2026年第1季备货的订单。

问题在于,客户对来年出货规模犹豫不决——核心症结在于“存储超级周期”带来的不确定性。

存储器价格持续高企,供应缺口据业内估算超过5%,直接导致终端厂商(如手机、汽车OEM)陷入两难:一方面急于在年底前抢购可配套整机的芯片以完成交付;另一方面又不敢为明年大规模下单,唯恐缺乏存储器支撑生产。这种能做多少做多少的谨慎策略,压制了订单的爆发性增长,也解释了为何中芯国际虽满产且表示继续推进扩产却未大幅上调收入指引。

但正是在这种压抑的需求环境下,提价成为必然。

首先,服务器、工业控制、车规级MCU等领域的急单持续涌入,尤其是NOR Flash、模拟芯片和电源管理IC(PMIC)等产品供不应求。为优先保障这些高毛利、高战略价值的订单,管理层曾表示可主动推迟部分手机相关出货——这也导致智能手机在收入结构中的占比暂时下滑。

其次,成本压力真实存在:金属原材料、能源、人力成本持续攀升,叠加台积电(TSM.US)等同行逐步关停8英寸产线,成熟制程的供给弹性正在收窄——此前台积电已确认整合8英寸晶圆产能,并计划在2027年底前逐步淘汰部分产线,此举或进一步强化市场对晶圆代工价格上行的预期。

更重要的是,中芯国际的定价权正在悄然增强。过去几年,其在特色工艺平台上的深耕开始兑现红利:28纳米超低功耗逻辑工艺量产、CIS/ISP工艺迭代、车规级存储与传感器布局,使其不再只是低价代工者,而是系统级解决方案提供方。当客户依赖其特定工艺平台时,价格敏感度自然下降。尤其在国产替代浪潮下,国内设计公司对供应链安全的重视远超短期成本,这或为提价提供了缓冲空间。

潜在挑战

当然,挑战同样不容忽视。折旧压力仍是毛利率的最大拖累——随着新设备在第3/4季密集到位,2026年折旧成本将进一步攀升。

若产能利用率无法维持95%以上高位,毛利率将承压。此外,国内多家晶圆厂加速扩产,未来两年成熟制程可能面临阶段性过剩。中芯国际的应对策略清晰:不做价格战,而是通过技术差异化、客户深度绑定与快速响应能力构筑护城河。

值得警惕的是,存储器价格高企虽利好代工厂议价能力,但若持续过久,终将抑制终端需求。一旦手机、消费电子厂商因成本过高而削减产量,代工订单也将随之回落。

结语

综上,中芯国际的提价,是对当下供需紧平衡的理性回应。在地缘政治、技术演进与市场周期的多重变量中,它正试图走出一条兼顾增长与韧性的路径。

市场关注的“港股100强”评选即将揭晓。该榜单综合衡量上市公司的财务实力、市值规模及行业地位。中芯国际凭借其在全球半导体格局中的独特战略价值、稳健的运营基本面和作为中国科技自立关键支点的角色,一直是该榜单的有力竞争者。今年,在复杂外部环境下,其展现出的强劲韧性与清晰的战略定力,无疑将为它的评选表现增添重要砝码。

推荐文章