华尔街惊魂夜:AI股大跌与CDS市场的狂欢

美东时间2025年12月15日,美股AI板块遭遇“黑色星期一”:甲骨文(ORCL.US)股价单日下跌2.66%,不久前公布季度业绩的博通(AVGO.US)重挫5.59%,AI云服务商CoreWeave(CRWV.US)大跌7.94%,带动纳斯达克指数(IXIC.US)下挫0.59%。

这场抛售潮的背后,是信用衍生品市场的剧烈移动——甲骨文五年期信用违约互换(CDS)价差盘中飙升14.4个基点,至151.3个基点,连续两日触及2009年金融危机以来的最高水平。

与此同时,决定对AI投资下重注并为此举债的Meta(META.US),也成为CDS交易市场的热门买入对象,Meta于今年10月发行300亿美元AI专项债券,成为对冲基金新的交易焦点。

什么是CDS?

CDS(信用违约互换)本质上是一种保险的衍生品,目的是防止债券发行方拖欠债务的风险。债券投资者投资债券的目的是获取债券利息和收回本金,但是这并非一定能实现,他们也可能遭遇债券违约风险,为了降低甚至消除自己承受的风险,他们会购买“保险”——即信用违约互换,来进行风险对冲。

需要注意的是,违约风险并不能完全消除,债券投资者买入CDS,只是将风险转移到CDS发行方(即提供保险方),换言之,CDS发行方需要替债券投资者承担风险,因此,它们就需要向债券投资者收取一定的“保费”,以此来降低风险和赚取利润(在债券没有发生违约时),于是就有了CDS买卖市场。

CDS买方需要定期向交易对手支付费用,即“保费”,当出现违约事件事,CDS的发行方会支付约定金额,如同保险理赔。

当违约风险上升时,CDS(保险费)也相应水涨船高,反之亦然。

CDS正是2008年金融危机备受诟病的核心金融工具之一。贝尔斯登和雷曼兄弟等多家涉事银行曾向投资者发行针对抵押贷款支持证券(MBS)和其他衍生品的CDS。2007年当美国利率急剧上升引发抵押贷款违约潮,数十亿美元的MBS和其他打包证券价值归零,这迫使贝尔斯登和雷曼等银行承担巨额CDS赔付,从而导致这些银行的倒闭。

据国际掉期与衍生工具协会(ISDA)的数据,CDS市场规模或约9万亿美元,或仅占全球未偿债券总额150万亿美元的小部分,其中政府债券是CDS的主要参与者,而银行是企业CDS中交易最广泛的品种。然而在这个政府和银行占主导的市场,甲骨文却一举成为CDS交易中最活跃的公司之一,位列日均交易量前20,可见债券投资者对其所持有的甲骨文债券的担忧程度。

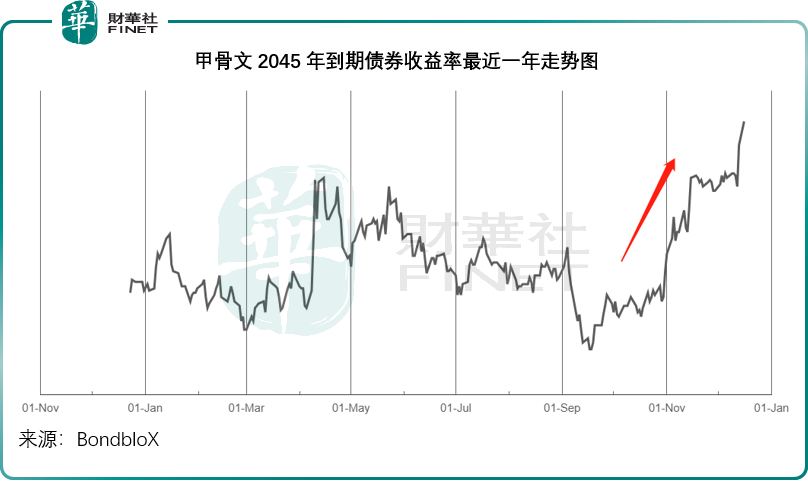

见下图,甲骨文期限最长的债券2045年到期利率为4.125%的债券收益率已飙至6.66%,较其票面利率高出2.475个百分点。债券收益率越高,价格越低,反映投资者需要更高的收益率和更低的价格来弥补可能承受的风险。

清算机构DTCC的数据显示,自9月初以来,头部科技公司挂钩的CDS交易量已飙升90%,其中甲骨文的周交易量较年初增长超三倍。

据英国金融时报报道,年初时,市场对高评级美国公司信用违约互换的需求几乎不存在,因为科技巨头们依靠多年的累积,拥有充裕的现金储备和强劲的现金流来为AI支出提供资金,例如谷歌(GOOG.US)和微软(MSFT.US),它们强大的盈利能力与稳定的现金流能为其AI的投入提供足够的支持,也因此它们的股价都得到了支撑。

但随着博通公布不及市场预期的业绩指引,甲骨文、Coreweave和Meta,甚至亚马逊(AMZN.US)需要通过发债来为AI融资时,加上对数据中心基建看空的声音越来越大时,市场情绪开始发生变化——英伟达(NVDA.US)狂飙的股价,以及OpenAI看不到尽头的资本开支投入,会不会意味着又一场泡沫的来临。

例如“大空头”原型Michael Burry揭露,多家企业将GPU服务器折旧年限从3-4年延长至5-6年,通过降低摊销费用虚增利润,但实际上GPU的迭代周期只有2-3年,旧设备市场价值也暴跌近八成,这意味着巨大的资本开支实际所能带来的投资回报可能并没那么好,也就不足以支撑起这些科技巨头当前如此昂贵的估值,这加快了市场“粉碎滤镜”的速度。

不过财华社认为,还有一个原因加剧了市场的暴跌——日美利差预期变化,或引发了套利交易平仓潮来临,进一步激发资金逃离高估值资产。

恰逢套利交易平仓潮?

我们在《美联储降息扩表,对港股是冲击还是机遇?》一文中就提到,美联储近日降息25个基点,而市场普遍预期日本央行可能在本月18日-19日的金融政策决定会议上宣布加息,日美利差进一步收缩,或引发了套利交易的平仓潮——即卖出高回报的美元或其他货币资产,买回日元,平掉之前借入低成本日元而买入高回报美元或其他货币资产以赚取利差的仓位。

见下图,反映美元兑主要货币的美元指数呈弱,一直维持在98.3以下水平。

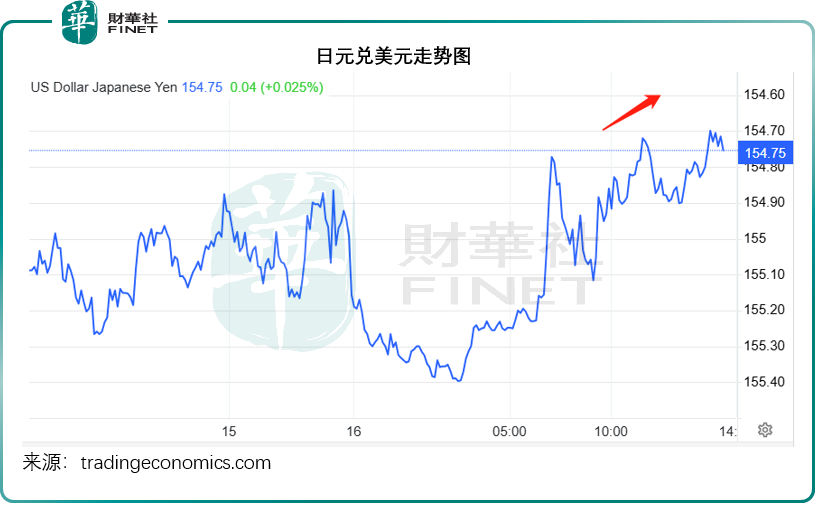

其中美元兑日元的跌幅最大,见下图,日元兑美元汇价走强突破155水平,现报154.75。

这或是触发市场交易风向转变的一个重要因素。

加密货币与科技股以及新兴市场(尤其亚太区股市)的下挫或是其中一个证明。在AI泡沫可能爆破的忧虑拖累华尔街急挫后,几个小时后的亚太区交易时段也延续跌势,而且杀跌更为严重。韩国KOSPI200现跌1.60%,SK海力士和三星电子现分别跌超3%和1%;日经225指数跌1.5%,深度参与美国AI投资的软银集团跌1.4%。

A股和港股也出现大跌,恒生科技指数大跌2.39%,恒生指数大跌1.93%,我们留意到,今年以来累积了一定涨幅的股份沽压也更为严重,例如恒指累积涨幅最大的中国宏桥(01378.HK)现跌5.82%,紫金矿业(02899.HK)跌4.59%,翰森制药(03692.HK)和信达生物(01801.HK)均跌超2%。

A股之前走势凌厉的AI芯片股也出现显著调整,尽管另一GPU股沐曦股份(688802.SH)将于12月17日上市,但上市没几天已飙升数倍的同行摩尔线程(688795.SH)却回落超5%,另一芯片股寒武纪(688256.SH)下跌超4%。

结语

此次美股AI板块的剧烈震荡,表面是市场对于科技巨头债务融资的担忧,深层则映射出全球资本在利率周期转折点与产业变革关口前的集体焦虑。从信用衍生品市场的异动,到日美利差收缩引发的套利交易平仓,资金正以更苛刻的视角重新审视“AI叙事”下的真实价值。当市场滤镜粉碎,估值回归理性之时,唯有具备扎实现金流、技术护城河与可持续商业模式的企业,方能抵御风暴、穿越周期。

波动之中,机遇亦在孕育。全球资金再配置的浪潮下,港股市场历经深度调整,已涌现出一批估值具备吸引力、基本面坚韧的优质标的。在此背景下,“港股100强”评选即将隆重揭晓——以权威数据为尺,以价值内核为锚,甄选引领时代的标杆企业,为投资者点亮迷雾中的航标。

风雨洗礼,方见真金。聚焦“港股100强”,拥抱穿越周期的力量。

推荐文章