多因素共振下,德康农牧股价强势反弹

12月10日,德康农牧(02419.HK)股价大涨4.97%,报72.85港元/股,市值283.3亿港元。

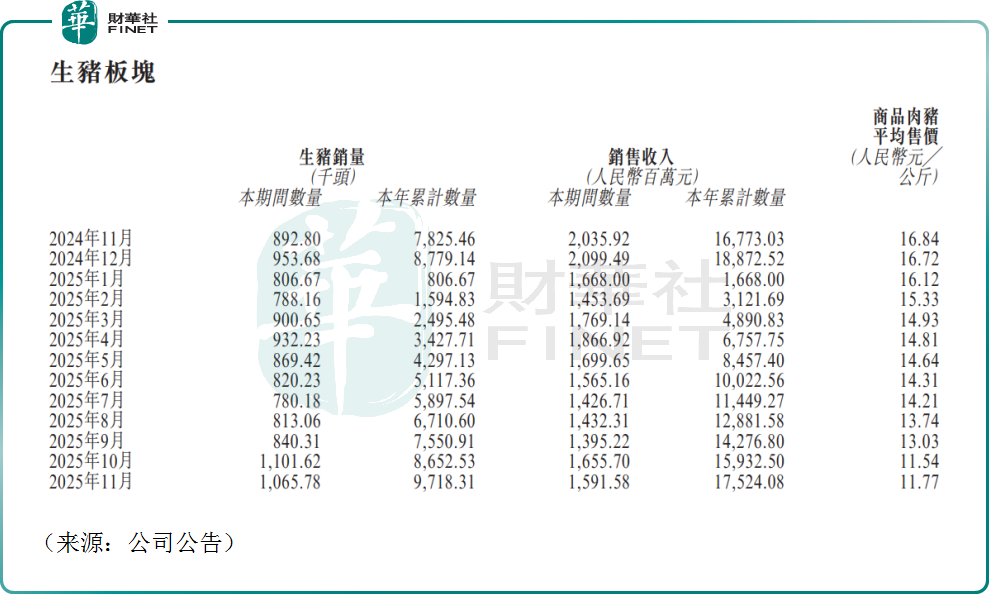

消息面上,德康农牧发布公告,11月,公司销售生猪约106.58万头(其中商品肉猪98.60万头),销售收入约15.92亿元(人民币,下同);公司销售黄羽肉鸡约704.13万只,销售收入约2.61亿元。

公司主要收入来自生猪销售,尤其是商品肉猪,但商品肉猪的价格持续下跌,2025年11月其平均售价仅11.77元/公斤,相比去年同期的16.84元/公斤,跌幅高达30%,这无疑导致公司月度生猪销售收入同比下降。这也反映出猪周期之下公司所面临的现实。

截至2025年11月30日止11个月,公司共销售生猪约971.83万头,销售收入约175.24亿元。截至2025年11月30日止11个月,公司共销售黄羽肉鸡约8152.49万只,销售收入约人民币26.07亿元。

有市场人士认为,德康农牧经营数据可圈可点,整体在预期之内,公司股价的反弹,或与其持续密集回购有关。

德康农牧近期持续通过回购行动传递信心。公告显示,公司于12月9日耗资284.1万港元回购3.98万股。值得注意的是,除11月24日公司未进行回购,11月18日至今公司每日均回购股份。数据显示,自11月18日以来公司已回购15次,合计回购数千万港元。

这种密集且持续的回购操作,反映出管理层认为当前股价未能充分体现公司长期价值,旨在稳定投资者预期。

另一方面,整个生猪养殖行业产能去化正在加速,也在一定程度上推动市场情绪的转暖。

自2025年7月开始,生猪养殖行业在持续亏损压力下步入主动去产能阶段,Q3统计局能繁母猪存栏量累计下降9万头,10月末全国能繁母猪存栏量降至3990万头,月环比下降1.1%,10月产能去化明显提速。

分析认为,在行业普遍亏损与竞争内卷的双重压力下,母猪产能的持续、加速去化,将实质性改善未来的生猪供给格局,有望系统性抬升2026年的猪价中枢,行业周期反转的预期正不断增强。

浙商证券在其研报中指出,生猪板块在经历长期亏损后正步入去化临界点,具备成本领先优势的龙头企业有望迎来价值回归。

尾语:

德康农牧今日的股价表现,是行业预期与公司自身积极信号共同作用的结果。当前,生猪养殖行业估值处于历史低位,对于像德康农牧这样具有规模优势的头部企业而言,未来有望实现周期弹性与自身成长的共振。

据悉,2025香港财富管理高峰论坛暨第十二届港股100强颁奖盛典即将于2026年1月9日重磅启幕。作为香港资本市场的价值标杆与投资风向标之一,哪些港股养殖企业能凭借硬实力跻身榜单之列,这一悬念即将揭晓。

推荐文章