恒科跑输大盘:科技龙头的“失速”与希望

今年港股市场出现了一个引人注目的分化现象:恒生指数(HSI.HK)累计涨幅30.09%,而一直被视为高成长股集合体的恒生科技指数(HSTECH.HK)仅上涨25.87%,明显跑输大盘。

从恒指的成分股来看,表现最好的是铝业龙头中国宏桥(01378.HK),累计涨幅高达193.37%;其次为新消费股泡泡玛特(09992.HK),尽管最近出现调整,其累计涨幅仍高达145.06%;第三大和第四大牛股分别为华丽转身成为创新药企的翰森制药(03692.HK),以及得益于金价飙升和分拆国际矿山资产的紫金矿业(02899.HK),累计涨幅分别达到138.05%和137.46%。

反观恒科,虽然成分股当中有得益于控股公司整合资源的华虹半导体(01347.HK),累计涨幅高达236.26%,且有多只成分股与恒指重叠形成共振,但仍跑输,可以看出今年的科技股表现或许也不是那么出色。

这一背离现象背后,或显示出港股市场风格切换、科技板块内部基本面分化,与外部环境波动的多重共振。

成分股有88只的恒生指数与成分股有30只的恒生科技指数,存在19只重合成分股,包括腾讯(00700.HK)、阿里巴巴(09988.HK)、小米(01810.HK)等龙头,这些个股在恒科中权重合计高达85.64%(按Wind数据统计,下同),而在恒指中仅占37.85%。

被认为宏观经济中最具发展潜力的科技股,理论上应形成更强的上涨动能,但实际走势却呈现反差,核心原因在于恒指今年以来的上涨动力集中于新消费股、周期股等板块,而科技板块则面临龙头回调与中小盘标的波动加剧的结构性分化,叠加10月以来的系统性调整,或是导致指数整体跑输的主要原因。

指数分化的核心逻辑:风格切换与板块结构差异?

恒指的亮眼表现,本质或是传统经济板块的估值修复行情。中国宏桥得益于铝价回升与产能优化;紫金矿业依托金价上涨及资产分拆红利,这类周期股与新消费、医药股共同构成恒指的上涨主力,这些上市公司的业绩表现更多依赖于大宗商品价格与消费复苏节奏,与宏观经济周期高度绑定。

相比之下,恒科聚焦互联网、半导体、AI等高新科技领域,行业属性虽具成长性,但也面临更高的政策敏感性、技术开发与投入回报可预见性等风险。

多种短期压力同时作用,导致科技股的相对弱势:从宏观层面看,美国关税及软件出口管制等措施,使得科技股作为“政策敏感资产”面临系统性估值压力。

同时,因为巨额AI投资回报存疑令美股AI龙头市值大幅回撤,也引发了全球科技风险偏好下降,进一步加剧了港股科技板块的波动。

那是不是意味着恒科没有机会?事实上,从Wind的数据来看,恒科当前的市盈率(TTM)只有23.64倍,较纳斯达克指数(IXIC.US)高达41.83倍的市盈率存在高额折让,而其重磅成分股的前景也并不比纳指龙头企业差。

港股科技龙头基本面剖析

尽管指数整体跑输,但恒科成分股中的核心龙头仍展现出坚实的基本面韧性,不同标的因业务结构与战略布局差异,呈现明显分化:

腾讯:底盘与增长潜力稳固

作为恒科最大权重股之一,腾讯的基本面堪称“防守+成长”双标杆。2025年第3季,其收入保持温和增长,毛利率和盈利能力也在持续提升,季度来自经营活动的净现金流入达到853亿元人民币,扣减已支付的资本开支、媒体内容付费和租赁支付等费用后,自由现金流为585亿元,与上季持平,显示出强劲的现金流制造能力。

从主营业务来看,今年前十一个月,国家新闻出版署累计发放的游戏版号已达到1,624个,远超2024年全年的1,416个,反映游戏产业复苏强劲,游戏业巨头腾讯长青游戏如《王者荣耀》保持稳定表现,新游戏如《三角洲行动》等则增长显著。

与此同时,依托广告库存、视频号和多元内容生态,腾讯的广告和社交媒体业务保持可持续的稳定表现。金融科技及企业服务分部的盈利能力也在逐步提升。

不仅主营业务持续提升盈利能力和创造现金流,其投资组合也蕴藏着不少价值。2025年9月30日,腾讯于上市企业投资的公允值(不包括附属公司如腾讯音乐等)约为8,010亿元人民币,而财华社估算,其上市企业的投资账面值约5,773.97亿元,这意味着如果现在出售这些上市投资,或可获得38.69%的账面盈利;而其非上市投资的账面值约为3,450亿元人民币,合起来腾讯的投资组合或值1.15万亿元人民币,约合1.25万亿港元,大约相当于腾讯当前市值5.64万亿港元的22.16%。

阿里:潜在价值重估标的?

恒科的另一重磅股阿里巴巴(BABA.US),今年以来财务表现承受着不小的压力,主要原因是其对两大核心未来的战略性投入——即时零售与“AI+云”基础设施,有意思的是,今年以来阿里的股价累计涨幅却接近翻倍,这一矛盾现象或反映了市场对其以短期利润换取长期赛道这一决策的态度。

阿里在即时零售方面以巨大投入攻城略地,而且似乎开始见到成效,管理层在9月财季业绩会上表示,该业务的单位经济亏损已见改善,高价值订单占比提升,且与其他服务生态的协同效应将可释放,或意味着投入已从单纯“烧钱”扩张,进入优化单位经济效益和寻求生态协同的新阶段。

在更具想象空间的“AI+云”领域,阿里的投入更为坚决,截至2025年9月30日止的12个月,该集团的资本开支高达1,266亿元人民币,大部分或投入到云基础设施,而从其2025年9月财季云智能业务来看,这些投入结出硕果:云智能分部的季度收入同比增长34.50%,至398.24亿元,分部EBITA同比增长35.44%,至36.04亿元,分部EBITA利润率按年提升0.06个百分点,至9.05%,其中AI相关产品收入继续以三位数速度增长,9月财季AI相关产品收入占外部客户收入的比重超过20%,且其贡献持续增加。

这些迹象或意味着,其重金投入正转化为稳固的技术壁垒和明确的增长前景。

因此,当前股价的波动与估值分歧,实质上或是短期财务指标与长期价值创造能力之间的认知差。尽管面临竞争,但阿里在核心电商基本盘稳固(客户管理收入增长10%)的基础上,即时零售业务的效率改善与“AI+云”业务的领先地位,或正在构建下一个增长曲线,一旦新业务的规模效应与盈利路径进一步清晰,其估值将有巨大的重估空间。

小米:全生态爆发的高成长标的?

小米今年的股价曾一度突破60港元,但现在已回落近三分之一,尤其在公布2025年9月财季业绩之后,主要原因或是因为宏观背景的一些转变,令市场重新衡量小米的估值。

小米股价承压的背后,是其两大核心业务或面临挑战:基本盘智能手机业务面对全球存储芯片价格因AI需求保障、高端化突破不易且面临华为、苹果等激烈竞争以及在印度等关键市场遭遇阻力等压力。

新能源汽车业务虽然于2025年第3季首次实现单季经营溢利,但接下来随着补贴退坡、电池材料成本可能上升,其汽车业务毛利率能否保持增长存有疑问,加上国内竞争激烈,面对高基数,明年新能源汽车业务的增长能否持续也有较大不确定性。

要重获市场信心,小米需要在其“技术硬实力”与“信任软实力”之间找到新的平衡点。

华虹半导体:半导体高弹性标的

作为今年恒生科技指数的“涨幅王”,华虹半导体(01347.HK)236.26%的股价涨幅背后,或是市场对于国产替代、强劲业绩与资产重组的预期。

不仅华虹半导体,中芯国际(00981.HK)今年以来的股价涨势也十分喜人,达到115.88%,国产替代或是一大推动因素,另一个重要因素或是全球半导体需求回暖与自身产能释放的双重驱动。

更具想象空间的是华虹半导体的控股股东正在推进资产注入,以解决其上市时的同业竞争承诺,华虹半导体将收购华虹五厂,将可增厚其产能与业绩,并有望产生协同效应,但后续表现或将取决于接下来的增长与效益提升是否符合预期。

短期调整或不改长期价值

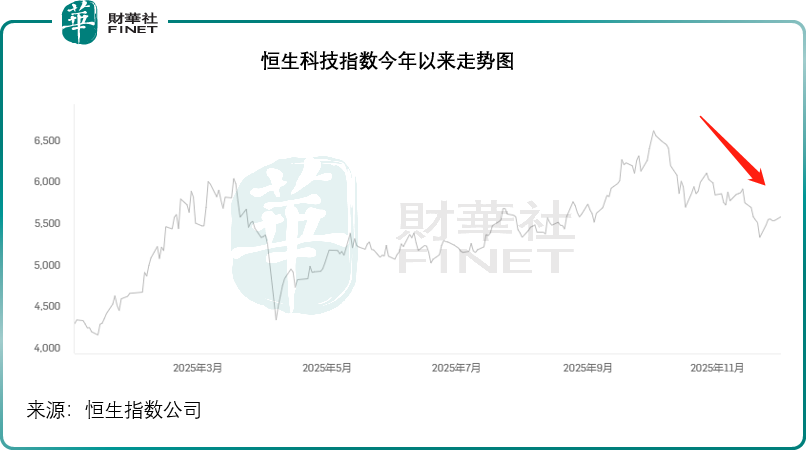

尽管10月以来,恒科出现了调整,见下图。

恒生科技指数跑输恒指的现象,本质是今年港股市场风格切换的阶段性结果,而非科技龙头基本面的恶化。从基本面看,科技龙头的核心竞争力并未削弱:腾讯、阿里的现金流与盈利稳定性提供安全边际,小米仍可得益于生态闭环所带来的协同效益,华虹半导体则受益于半导体行业复苏周期,而AI作为共同的技术主线,正在推动互联网、硬件企业实现二次增长。

从长期来看,中国科技企业正处于从“规模扩张”向“技术深耕”的转型关键期,AI、新能源汽车、半导体等核心赛道的技术突破与商业化落地,将成为驱动板块长期增长的核心动力。当前的调整不仅没有改变行业趋势,反而让优质龙头的估值回归合理区间,对于着眼长期的投资者而言,正是布局中国新经济核心资产的战略机遇期。

估值层面,恒生科技指数当前的市盈率约23.64倍,虽高于恒指的11.99倍,但显著低于自身2021年48倍的历史峰值,且较纳斯达克科技股仍有估值优势。

当传统周期与新消费板块引领恒指上涨,而高成长的科技指数略显迟疑——2025年港股市场的结构性分化,正是一次对上市公司真实成色的压力测试。喧嚣之中,谁在依靠风口起舞?谁又能凭借坚实的基本面与技术护城河穿越周期?这一切,都将在即将权威发布的 “港股100强” 年度榜单中找到最具说服力的答案。

今年的榜单评选别具深意。它不仅收录了恒指中顺应周期而上的传统蓝筹股,更将聚焦于经历市场重估的科技龙头。

“港股100强”不仅仅是一份排名,更是一份基于财务实力、成长韧性、行业地位与创新能力的全面体检报告。它旨在拨开市场情绪的迷雾,帮助投资者识别那些在风格切换与外部挑战下,依然能够保持定力、持续创造价值的标杆企业。

敬请期待这份凝聚专业洞察的权威榜单。让我们一同发现价值,锚定未来,见证谁才是引领香港资本市场前行的中流砥柱。

推荐文章