布鲁可:潮玩新贵的价值重估,IP生态布局静待花开

在今年港股市场的新股中,号称“中国版乐高”的布鲁可(00325.HK)股价经历过一波凌厉的上涨,若以发行价计算,公司上半年区间最大涨幅超200%,6月份以来,公司股价虽有所回调,但仍稳固站在发行价上方。

有分析认为,近期的调整更多是受整体市场环境影响,而非公司基本面的恶化,这反而为长期投资者提供了难得的布局时机。

作为继泡泡玛特(09992.HK)之后又一登陆资本市场的潮玩企业,布鲁可凭借其独特的IP运营策略和精准的市场定位,正悄然构筑属于自己的护城河。

业绩不俗,出海成为新的增长点

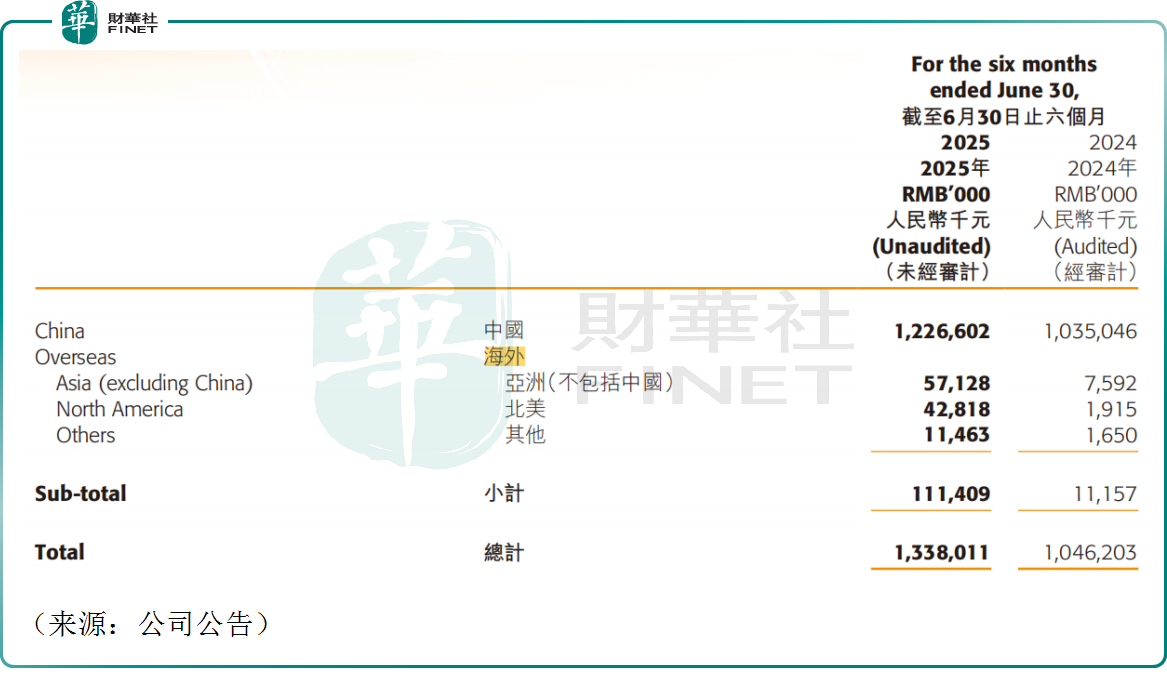

从基本面来看,布鲁可的业绩表现也算可圈可点。公司2025年上半年营收达到13.38亿元(人民币,下同),同比增长27.9%;毛利为6.47亿元,同比增长16.9%。这一增速在当前的消费环境中显得尤为可贵。

此外,上半年公司归母净利润达2.97亿元,相比去年同期亏损2.58亿元,成功扭亏为盈。要知道,2021年至2024年公司连续四年录得亏损,而上半年的成绩单预示着公司或迎来业绩向上的拐点。

值得注意的是,2025年上半年布鲁可在海外市场表现亮眼。财报显示,当期财报海外营收达到1.11亿元,相比去年同期大幅增长898.6%。公司海外收入主要来自北美和亚洲(不包含中国市场)。

国内许多IP公司出海往往选择华人聚集、地理接近的东南亚,这里年轻群体占比较高,深受日本动漫产业影响,潮玩市场景气度颇高。泡泡玛特、名创优品都将自己的出海首站放在东南亚,布鲁可也走了相似的发展路径。

业内人士称,2025年是布鲁可海外业务爆发的一年,后续该板块有望持续超预期,从而打造新的增长曲线。

IP生态布局趋于完善,机构看好长期价值

布鲁可最引人注目的优势在于其完善的IP生态布局。公司目前坐拥奥特曼、变形金刚、宝可梦等全球知名IP,其中,奥特曼系列贡献了公司主要营收。

上半年布鲁可还签约了13个新IP,进一步拓展IP组合矩阵,对于这家年轻公司来说,无论是中国市场,还是全球化运作,IP都是决定能否将故事持续讲下去的关键。

截至2025年6月末,布鲁可已经将其中多个IP成功商业化,其中包括小黄人、酷洛米、名侦探柯南等鼎鼎大名的IP。在谷子经济周边产品的开拓上,布鲁可也展现出敏锐的市场嗅觉,不断提升产品的多样性。这种全方位的IP变现能力,是市场对其寄予厚望的重要原因。

“布鲁可的特别之处在于,它不仅仅是在卖产品,而是试图构建一个完整的IP生态系统。”一位潮玩行业资深观察者指出,“这种模式一旦跑通,其商业价值将超出预期。”

多家机构在最新研报中表达了对布鲁可的看好。浦银国际在10月中旬的研报中指出,布鲁可在拼搭角色类玩具这一细分赛道独特的产品定位以及其在IP矩阵、产品开发及渠道建设等方面所具备的竞争优势,这些竞争优势有望在中长期维度为公司打开增长的空间。在股价大幅回调之后,公司目前的估值仅为21.6x 2026 P/E。随着公司成人消费者占比不断提升、海外收入贡献加大以及业绩确定性的改善,该行认为布鲁可的估值水平有望获得提升。

第十二届港股100强启动,潮玩板块脱颖而出?

近年来,潮玩市场风生水起,相关潮玩企业积极出海,不少机构研判,当前整个IP产业链或迎来投资的关键拐点。

恰逢这一产业风口节点,2025香港财富管理高峰论坛暨第十二届港股100强颁奖盛典将于2025年12月8日重磅启幕。市场目光聚焦核心悬念:面对风口上的潮玩赛道,第十二届“港股 100 强”评选将以何种标准挖掘兼具技术壁垒与成长潜力的企业?哪些港股潮玩标的能凭借硬实力脱颖而出,创造长期投资价值?这一关乎产业风向与资本布局的答案,值得资本市场持续高度关注。

推荐文章