美的中期业绩亮眼超预期!机构却预警:下半年增长或放缓?

中国白色家电三巨头美的集团(000333.SZ)、格力电器(000651.SZ)、海尔智家(600690.SH)相继在上周披露完2025年中期成绩单。其中,格力电器意外掉队,中期表现拉胯;海尔智家、美的则保持稳健增长。

特别是美的(00300.HK)不仅交出了史上最佳“半年报”,还积极推进派息,每股派发0.5元中期股息。

野村东方国际证券表示,美的集团上半年营收与业绩增幅优于该行先前预期。整体来看,公司上半年营收表现在内需国补催化与外销抢出口效应助力下优于该行先前预期,同时业绩得益汇兑收益大幅增加同比增幅优于先前预期。

受此利好提振,9月1日,美的集团股价应声走高。截至发稿前,其H股上涨1.83%,报83.25 港元/股;其A股同样表现活跃,涨幅为0.41%,报74.01元/股。

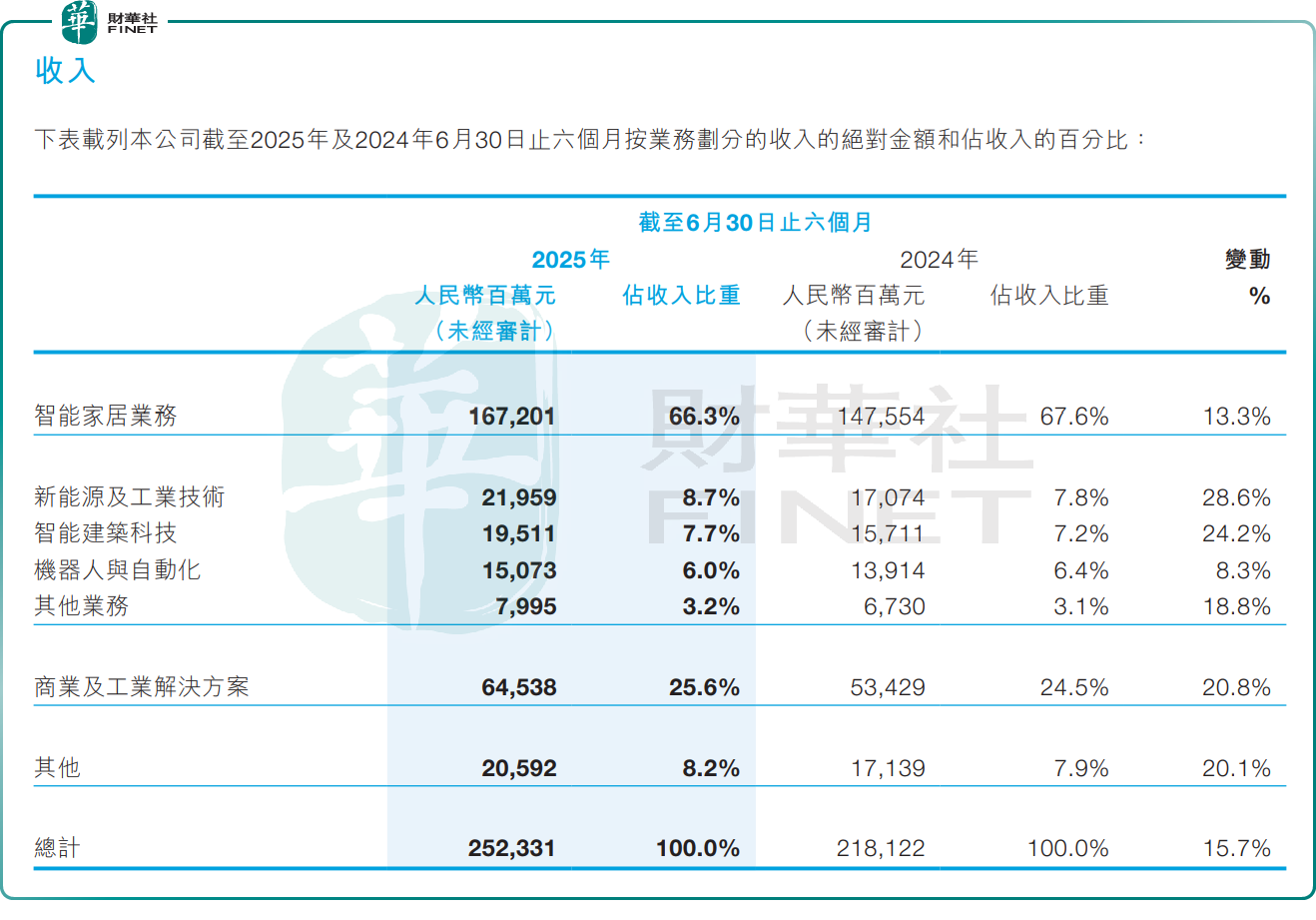

根据美的集团于港交所披露的报告,今年上半年,美的集团实现营收2523.31亿元(单位人民币,下同),同比增长15.7%;归母净利润260.14亿元,同比大增25.0%。

单季度看,第二季度营业收入1244.92亿元,同比上升11.1%,环比下滑2.6%;归母净利润135.92亿元,同比上升15.1%,环比增长9.4%。

美的集团的产品多元化布局,及全球化战略,是业绩增长的良好保证。

按产品划分,智能家居业务作为美的核心板块,营收为1672.01亿元,占总收入比重66.3%,同比增长13.3%。

众多ToB业务板块也继续保持强劲走势,已成为公司业绩增长第二增长引擎。期内,商业及工业解决方案收入为645.38亿元,占比由上年同期20.8%提升至25.6%,同比增长20.8%。

商业及工业解决方案收入进一步细分,新能源与工业技术营收为219.59亿元,同比增长28.6%;智能建筑科技营收为195.11亿元,同比增长24.2%;机器人与自动化营收为150.73亿元,同比增长8.3%。

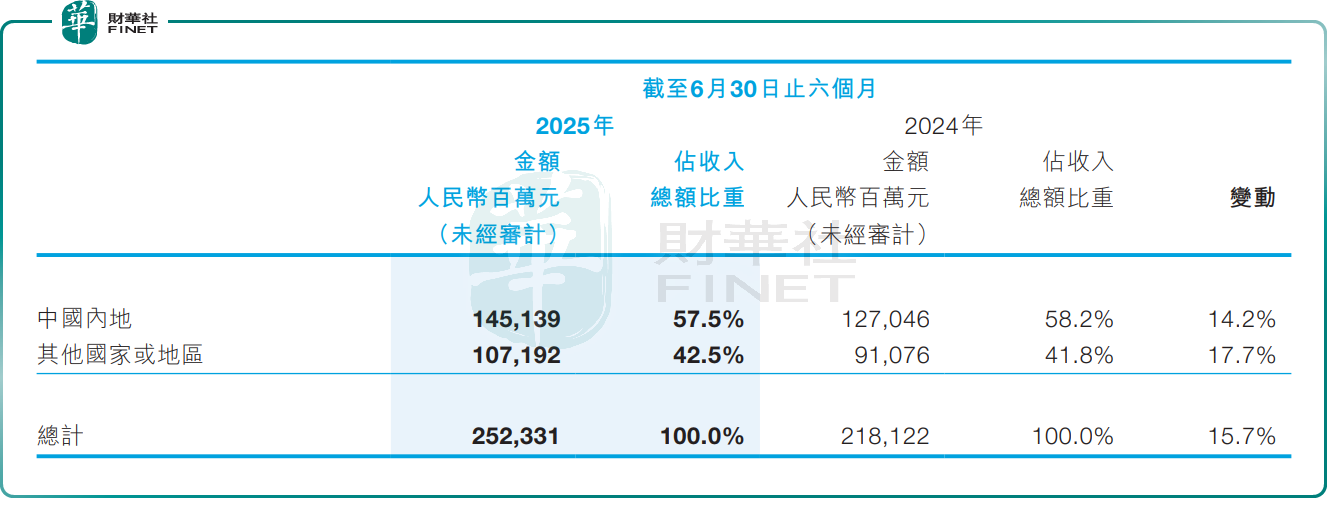

分区域看,今年上半年,美的集团在中国内地实现收入1451.39亿元,同比增长14.2%,占比57.7%。这主要得益于“以旧换新”政策延续。在该政策助力下,国内家电市场展现增长韧性,奥维云网推总数据显示,2025上半年国内家电(不含3C)零售市场规模达到4537亿元,同比增长9.2%。

海外市场方面,美的外销也延续高增趋势。报告期内,其海外实现收入1071.92亿元,占比42.5%,同比增长17.7%。其中自主品牌业务占海外家电收入超过45%。这主要归因于海外市场经济温和复苏+欧美补库+新兴市场自主品牌突破。

不过,需要指出的是,尽管营利双增,但美的毛利率表现略逊色。报告期内,公司整体毛利率25.5%,较上年同期下滑0.6个百分点。

对此,美的集团称,主要因国内家电行业竞争压力加大,产品结构升级步伐有所放缓,空调等品类的行业均价出现一定程度下滑;及毛利率较低的商业及工业解决方案业务收入占比提升,拉低整体毛利水平。

整体而言,今年上半年,在内需国补催化与外销抢出口效应助力下,美的集团保持了良好势头,在环境波动中展现出强韧性。但展望下半年,市场对美的集团的业绩表现存在一些担忧。

根据奥维云网预测,考虑到2024年已透支2025年的部分家电需求、消费者对家电国补的兴趣可能会逐步下降以及2024年下半年「国补」政策刺激下的家电零售高基数等因素,尽管「国补」政策依旧延续,但2025年国内家电全品类零售规模预计仅同比微增。

针对当前市场担忧,野村东方国际证券指出,短期内,尽管美的C端智能家居业务在下半年面临去年同期国补的高基数,但是预计外销OBM(自有品牌)与B端事业群的高增可在一定程度上缓解内销高基数压力,因此预计公司下半年营收有望保持稳健增长,但增幅将弱于上半年。至于盈利能力,尽管外销OBM战略短期仍需大量品宣投入,且内销空调价格竞争可能再度加剧,但汇兑收益大幅增加的局面在短期内仍有望延续,因此该行预计下半年公司盈利能力仍有望保持稳定或小幅改善。

中国银河证券也表示,虽然美的集团下半年增速会受国补退坡,海外美国关税负面因素影响,增长放缓,但依然能保持稳健增长。此外,随着海外工厂的建设,下半年海外业务增长将相比25Q2改善。另考虑公司的高分红率,以及大规模回购股份注销计划,公司分红收益率具备吸引力。此外,公司ToB业务的不断壮大,该行预计公司估值有提升空间。

推荐文章