- 日本央行12月加息概率飙升至80%!日元汇率升破155,未来继续涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

- 日本央行加息倒计时:“鹰派”还是“鸽派”?大行情一触即发!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 美联储降息没激起一点水花!比特币加速跌破9万大关,需求正被结构性卖压所吞没?

1. 前言

TradingKey - 当前,全球市场都在屏息凝视,静待美联储9月FOMC会议的最终决议,这情景和去年同一时期几乎如出一辙(美联储在去年9月突发性意外降息50bp)。尽管鲍威尔在此前全球央行会议上发表了相对鸽派的言论,但是市场需要同步关注8月美国通胀和就业数据,并以此作为研判美国9月是否降息和降息幅度是否超过市场预期的主要依据。

与此同时,ICE布油(布伦特石油)和WTI原油价格已经分别触及最低66和63美元/桶的价格,处于2021年以来的最低水平附近,而市场对原油的情绪更是处于20年以来的冰点水平区间。

.jpg)

Data Sources: Bloomberg, TradingKey As of: August 28, 2025

紧接上一篇有关大宗商品的综述报告——《美国制造业重启与美元走弱:为何大宗商品ETF会成为下一个投资前沿?》,石油作为大宗商品中的最重要的组成部分之一,常常被投资者关注。因此,本篇文章旨在以石油价格的基础研究框架对中长期石油价格进行一定判断,希望为投资者提供一些指引。

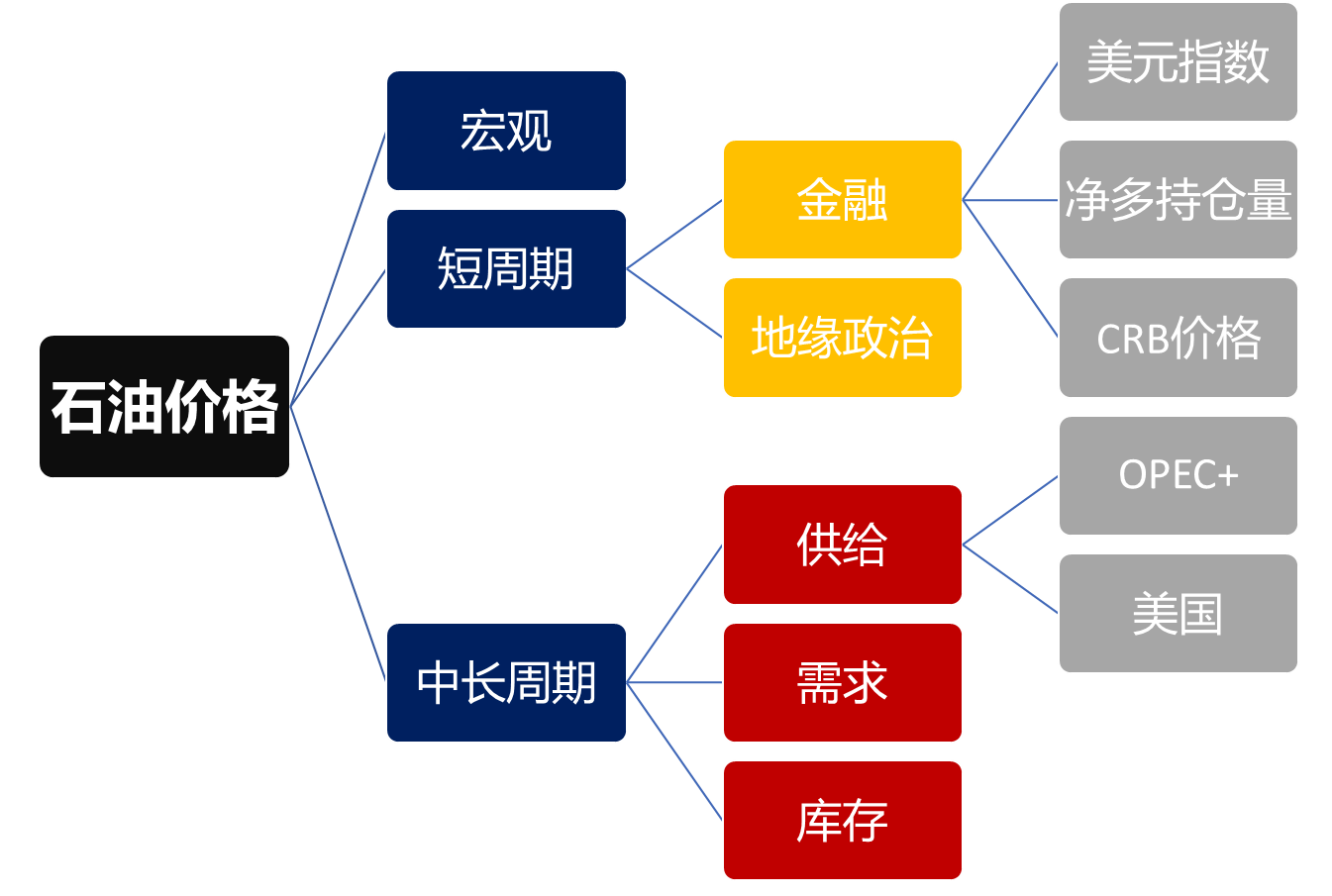

2. 石油价格的研究框架

与黄金不同,石油本身主要具有商品属性,不具备金融属性(货币属性和投资属性)。影响商品价格的主要因素仍然是围绕供给-需求以及库存,但经常也会受到金融、宏观以及地缘冲突等其他因素的干扰。

3. 石油的供给

Data Sources: MacroMicro, TradingKey As of: August 28, 2025

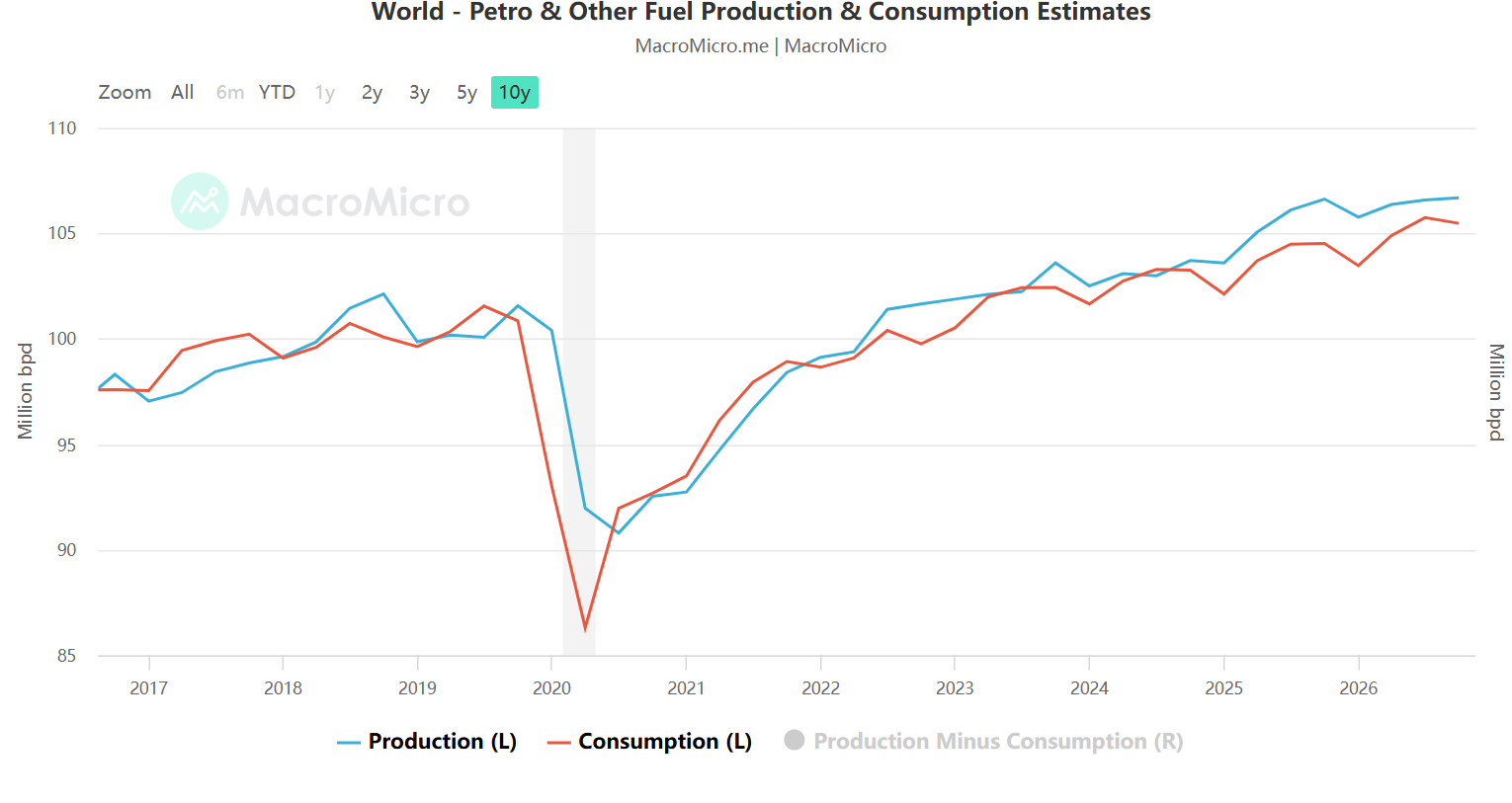

由于受到疫情影响,当前全球原油供给弹性明显增强,2020年产量受疫情影响较2019年下降643万桶/日,随后在全球货币超发、制造业恢复以及石油企业资本开支增长的多重因素驱动下,全球原油产量逐步回升,过去4年连续保持增长,2024年全球年均产量已经增长至103(百万桶/日),已经超过疫情前的水平。

自OPEC和与俄罗斯为首的10个非OPEC石油输出国合并为OPEC+后(2016年组成,亦被称为维也纳集团),全球原油的供给格局已经形成了OPEC+和美国的双寡头局面。

3.1 OPEC+

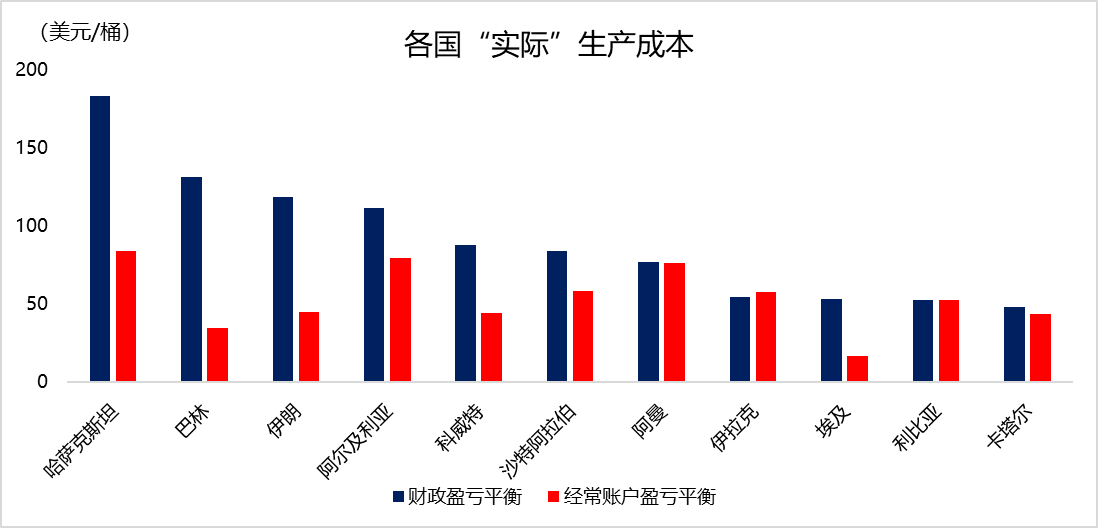

首先,石油供给端的分析前提的核心假设是递减率,即全球油量储备会逐步递减和下降,除非新油田的发现或新技术的诞生和应用(美国将水里液压技术应用于页岩气开采)。截止2024年年底,全球已探明的原油储量为1.77万亿桶,其中OPEC储量为1.22万亿桶,占全球70%的份额。按照当前的全球石油储备以及日均消费量来计算(平均1.05亿桶/日),当前全球石油储备将来预计在40-47年之间将被完全耗尽。在这样的前提下,石油供给端的弹性主要来自于收益(价格-成本)的波动。在这里有一定的误区在于,很多人认为中东地区石油开采成本极低,因此产油国对于下游价格降幅的容忍度更高。事实上,以沙特、阿联酋乃至俄罗斯为代表的能源出口国来说,通过出口石油赚取的顺差应该以补贴该国财政的盈亏平衡点作为“合理成本”,而非简单的开采成本。在这一前提下,多数中东产油国的成本已经不再是过去想象的10-15美元/桶,其中哈萨克斯坦成本最高,在2021年已经达到183.5美元/桶,而沙特、伊朗也分别在83.6和118美元/桶的价格。

Data Sources: IEA, TradingKey As of: August 28, 2025

OPEC 组织在未来 12-18 个月内仍具备约 200 万桶 / 日的理论增产空间,但实际执行将高度依赖沙特、阿联酋等核心产油国的政策选择。在当前油价下跌环境下,考虑到各国实际生产成本,进一步增产的概率较低。若油价跌破 60 美元 / 桶,OPEC + 存在暂停增产甚至启动新减产的可能性。

3.2 美国

美国原油产量随着页岩油技术革命后稳步增长,日均产量自2009年后快速攀升,当前已经达到日均1330万桶的水平左右,从此前的全球石油消费和进口大国转变成全球第一大原油产量国,而且随着大漂亮法案的落地,特朗普对于未来能源出口进一步增长势在必得。

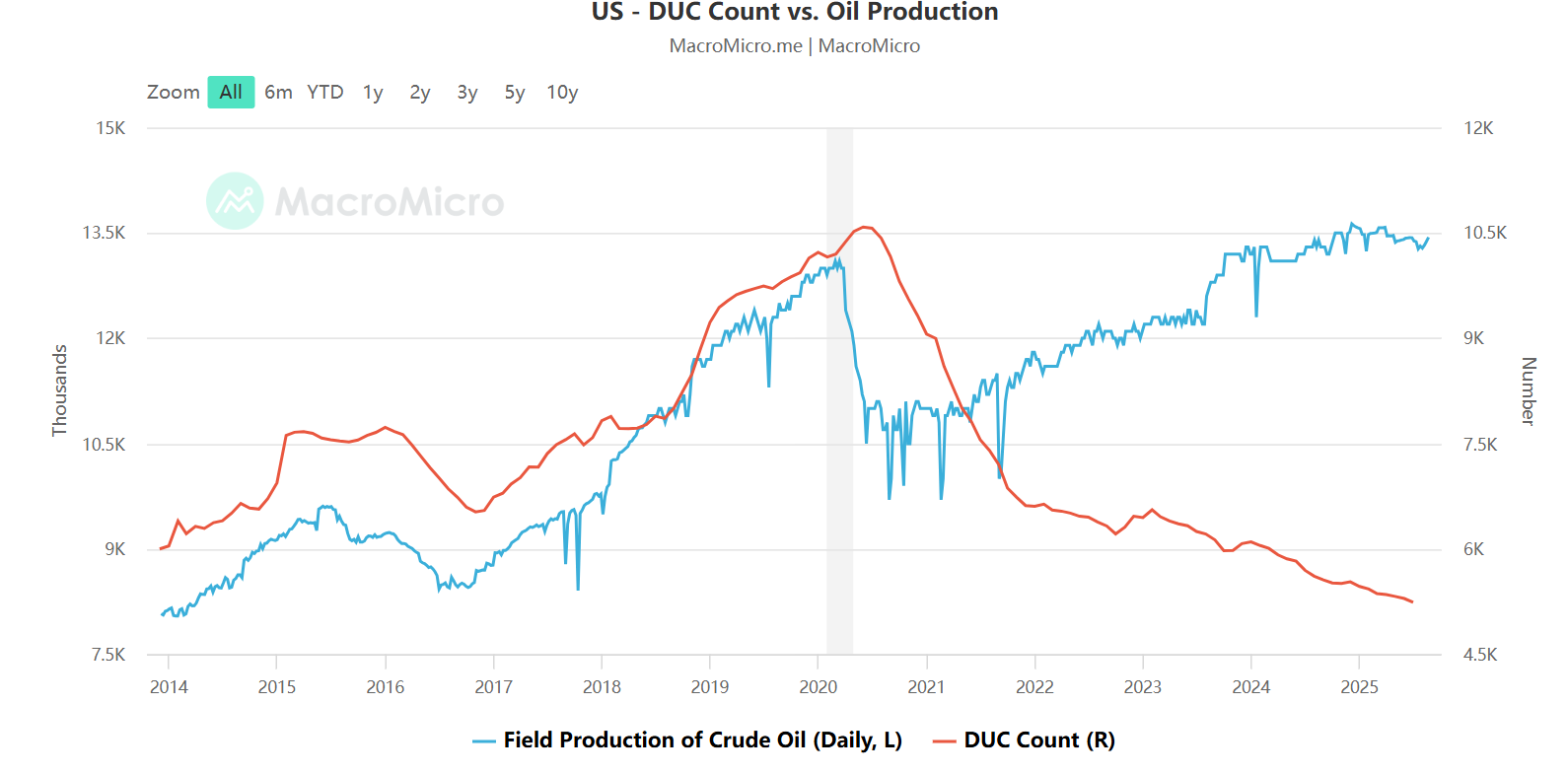

但事实上,由于美国页岩油的建设周期相对较短而衰减又非常快,平均4-6个月左右可以建成(对比中东国家建设周期在3年左右),但第二年单油井的日均产量将快速下降70%,第三年下降30%。因此,油价的变化会较大程度上影响投资商的资本开支意愿。相反,美国原油钻机数的变化又反过来对后续原油产量存在一定的指引作用,超预期的油井数量的变化也对产量和后续价格造成影响。

Data Sources: MacroMicro, TradingKey As of: August 28, 2025

因此,DUC数量(厂商投入资本进行勘探,建造完后尚未启用的油井)可以作为观察未来美国石油产量潜在增加量的有效先行指标。可以看到,截止到2025年7月底,美国DUCs数量仅为5238口,已经处于过去12年以来的最低水平。反映了页岩油生产商面对未来全球石油需求前景的不确定性选择克制进一步增产,固定投资意愿下降,也代表了美国石油的未来潜在供给端处于较低水平。

4. 石油的需求

从中长期的角度来看,原油需求是和全球经济增长息息相关的。疫情之后,全球经济逐步回暖,全球年均原油消费水平也在2022年之后回归至疫情前水准,标志着疫情对于全球经济影响的明显消退。尽管俄乌冲突等地缘战争的爆发对全球石油供给端形成了冲击,但需求端持续保持稳定的增长。

往后来看,未来5年全球经济增速大概率较过去5年有明显的降速(IMF最新预测2025年、2026年全球经济增长率分别为2.8%和3.0%),这意味着原油需求增长也将会是温和的。以中、美前两大石油消费国为例,终端的需求与宏观经济呈现非常明显的正相关关系,而各国制造业PMI与原油消费量呈现直接对应关系。

5. 石油的库存

一般情况下,原油库存的变化会导致成品油价格同样发生改变,反之亦然。石油的库存周期主要分成了四个阶段——主动去库存(需求下降,库存下降)、被动去库存(需求上升,库存下降)、主动补库存(需求上升,库存上升)以及被动补库存(需求下降,库存上升)。从美国的库存量来看,我们发现美国在2020年以来原油库存(包含战略储备)持续下降,整体库存从峰值21亿桶/周度下降到最新16.5亿桶/周左右水平。当前美国石油储备和战略储备已经降至2000年左右的水平。未来继续大幅下降的可能性较低,反而随着降息周期的再次启动,实体经济对于能源的需求逐步增长,进入补库存阶段。

.jpg)

Data Sources: Wind, TradingKey As of: August 28, 2025

6. 其他因素的影响

上述供需关系和库存水平更多的是决定石油中长期价格的主导因素,除此之外,影响油价变动的因素错综复杂,其中地缘和政治因素更容易对短期价格表现产生较大的影响。

例如近期,特朗普会见普京,推动俄乌进行和平谈判,一旦落地有望解除对俄经济制裁,俄罗斯石油出口进一步增长,对油价形成利空。但各方利益和国际局势错综复杂,以单方面牺牲乌克兰利益为代价难以赢得美国诸多盟友的支持。又比如,近期美国对委内瑞拉的突发性行动,也是围绕石油供给控制权展开的军事行动。以上种种地缘政治因素往往会造成短期油价的变动,但难以预测,因此并不在我们的考虑范围内。

7. 结论

综上所述,我们可以得到一条相对容易理解的投资路径:影响国际油价的因素众多繁琐,但以商品属性为主的石油,供需结构仍然是决定油价中长期变化的主导因素。全球经济增速预期决定需求变化,但弹性相对较低,而生产国会通过供给端对价格形成更加有效的调节和干预。

目前,全球油价已经触及近4年来最低水平,导致对于油气开采的资本支出连年下滑,潜在的供给不足;各国石油库存储备处于历史较低水平,未来存在补库存需求。当前油价反映的是在特朗普关税战影响下,未来全球经济降速、OPEC+和美国以价换量,争夺市场份额的悲观预期。除非未来发生重大地缘突破(例如解除对伊朗、俄罗斯经济制裁)或者出现严重经济危机,否则国际油价在未来进一步大幅下挫的概率较低。在降息的预期背景下,以中美为代表的经济体渴望再次进行大规模刺激经济,全球对于传统能源的需求增长反而有望推动价格趋势反转。

(4).jpg)

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情