加拿大央行(BoC)预计将维持利率不变,部分人认为这标志着降息周期的结束

- FXStreet预计加拿大央行将在7月30日维持利率不变。

- 加元对美元保持积极态势。

- 7月会议可能是连续第四次将利率维持在2.75%。

- 特朗普总统的关税政策将在行长马克莱姆的新闻发布会上成为焦点。

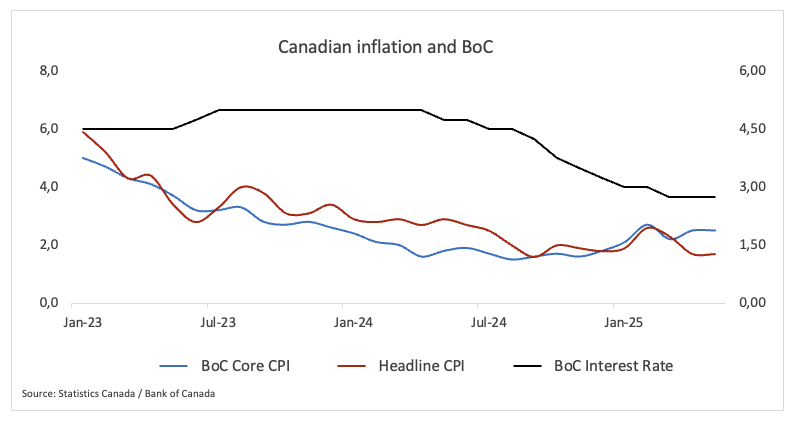

随着加拿大央行(BoC)准备在7月30日(星期三)发布新的利率决定,越来越多的人认为降息周期可能已经结束。

加拿大央行在6月决定保持利率不变,理由是加拿大经济“较软但并未急剧减弱”,并指出“近期通胀数据的坚挺”。实际上,政策利率维持在2.75%,仍在该行设定的利率中性范围内,该范围为2.25%至3.25%。

特朗普总统的关税议程继续对全球产生重大影响。自他1月重返白宫以来,他提出了一系列可能影响全球供应链的新税收威胁,这些威胁可能在行长蒂夫·马克莱姆的会议后新闻发布会上占据主导地位。

加拿大央行的第二季度商业前景调查(BOS)于7月21日发布,显示加拿大公司对最坏的关税情况感到担忧,但仍对招聘和投资持谨慎态度。调查显示,企业的短期通胀预测已回到一年前的水平,企业现在认为经济衰退的可能性较小。今年早些时候,企业担心美国关税会伤害经济,但迄今为止,影响主要体现在钢铁、铝和汽车行业。

消费者在薪水中感受到经济放缓,最新的消费者预期调查显示。随着就业市场看起来较软,越来越多的人表示他们对保住工作感到不安。这种焦虑渗透到日常生活中,家庭被报道正在收紧预算并改变购物习惯,因为贸易战的噪音加剧。虽然他们不预期近期价格会激增,但许多人担心新一轮关税可能会妨碍中央银行控制通胀的能力。

在预览加拿大央行的利率决定时,加拿大国家银行的分析师泰勒·施莱希(Taylor Schleich)指出:“关于降息周期结束的观点越来越有势头。我们不同意这一观点,并且不期望决策委员会会确认这一更鹰派的看法。相反,他们可能会保持指导不变,重申他们将谨慎行事,并监测四个指标:出口需求;关税对投资、就业和支出的影响;通胀;以及通胀预期。”

加拿大央行何时发布货币政策决定,这将如何影响美元/加元?

加拿大央行将在周三13:45 GMT发布其政策决定,并附上货币政策报告(MPR)。之后,行长蒂夫·马克莱姆将在14:30 GMT参加新闻发布会。

大多数经济学家预计,加拿大央行(BoC)将在7月30日将政策利率维持在2.75%,延续5月和6月的暂停。此决定正值加元悄然走高,从冬季接近1.4800的低点反弹至目前的1.3700附近。

FXStreet的高级分析师巴勃罗·皮奥瓦诺(Pablo Piovano)表示:“美元/加元保持从年度低点1.3550-1.3540区域的反弹。尽管低于其关键的200日简单移动平均线(SMA)1.4038,但预计看跌情景将占主导。”

皮奥瓦诺表示:“美元/加元在6月16日触及1.3538的新年内低点。一旦突破该水平,更多的损失可能会一直下降到2024年9月的底部1.3418(9月25日)。”

皮奥瓦诺补充道:“在上行方面,该货币对应在6月23日设定的1.3797的6月高点遇到初步阻力,然后是5月12日达到的1.4015的5月高点。”

相对强弱指数(RSI)已反弹至52以上,这意味着短期内进一步上行的可能性较大。皮奥瓦诺最后表示:“平均方向指数(ADX)低于15也表明趋势缺乏信心。”

美国利率常见问题(FAQ)

利率是金融机构对借款人的贷款收取的利息,并作为利息支付给储户和存款人。它们受到基准贷款利率的影响,基准贷款利率是由央行根据经济变化而设定的。中央银行通常有确保物价稳定的任务,这在大多数情况下意味着将核心通胀率控制在2%左右。如果通胀低于目标,央行可能会降低基本贷款利率,以刺激贷款和提振经济。如果通货膨胀率大幅超过2%,通常会导致央行提高基本贷款利率,试图降低通货膨胀率。”

较高的利率通常有助于一个国家的货币走强,因为这使该国对全球投资者更具吸引力。

“总体而言,较高的利率会对黄金价格造成压力,因为它们增加了持有黄金的机会成本,而不是投资于有息资产或将现金存入银行。如果利率高,通常会推高美元的价格,而由于黄金是以美元计价的,这就会降低黄金的价格。”

“联邦基金利率是美国各银行相互拆借的隔夜利率。这是美联储(fed)在FOMC会议上设定的经常被引用的总体利率。它被设置为一个范围,例如4.75%-5.00%,尽管上限(在这种情况下为5.00%)是引用的数字。市场对未来联邦基金利率的预期由芝加哥商品交易所(CME)的Fed watch工具跟踪,该工具影响了许多金融市场对美联储未来货币政策决定的预期。”

推荐文章