【IPO前哨】共享按摩椅龙头赴港!乐摩物联业绩连增,分红引争议

伴随着共享经济的蓬勃发展,滴滴(DIDIY.US)、怪兽充电(EM.US)等一些相关企业已经登上资本舞台。

近日,共享按摩椅龙头福建乐摩物联科技股份有限公司(以下简称“乐摩物联”)也向港交所递交了招股书,拟在主板上市,中信建投国际、申万宏源香港为其联席保荐人。

实际上,这已是乐摩物联第二次在港递表。

今年1月21日,乐摩物联首次向港交所递表IPO申请书,因未能在6个月内完成上市流程,招股书于7月21日失效。

作为共享经济细分领域的龙头企业,乐摩物联有哪些值得关注的地方?

机器按摩服务龙头,以直营模式为主

自2013年开始,大量资本涌入共享经济领域,催生出滴滴、来电等一众共享经济企业,2014年成立的乐摩物联也是其中之一。

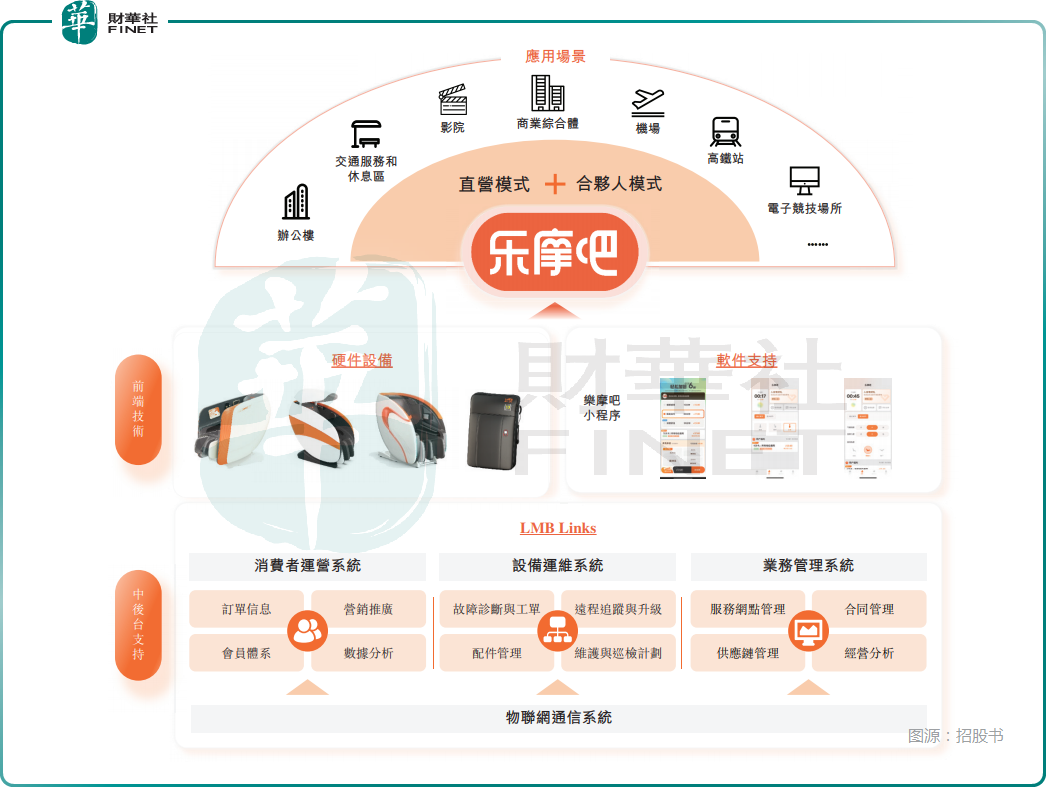

2016年,乐摩物联推出“乐摩吧”品牌,致力于为消费者在商业综合体、影院、交通枢纽场所(包括机场、高铁站等)等消费场景提供机器按摩服务,踩中了共享经济的风口。

乐摩物联采用直营模式、合伙人模式进行运营。

数据显示,截至2025年7月18日,约71.0%的服务网点以直营模式运营,乐摩物联承担全部运营工作。

此外,乐摩物联还采用合伙人模式,城市合伙人负责服务网点运营,乐摩物联则提供全面的机器按摩服务解决方案,包括:LMB Links平台的搭建与升级;“乐摩吧”品牌的打造;提供全面的服务网点运营与维护指导等。

而经过多年发展,截至2025年7月18日,乐摩物联已为机器按摩服务设立超过4.8万个服务网点,投放超过53.5万张机器按摩设备,覆盖中国内地31个省级行政区及339个城市。在消费者覆盖方面,累计可识别服务人数超过1.65亿,注册会员人数超过3200万名。

根据弗若斯特沙利文的资料,2022年至2024年,按交易额计算,乐摩物联在中国所有机器按摩服务提供商中排名第一,相应年度的市场份额分别为33.9%、37.3%及42.9%。以收入计,于2024年,乐摩物联亦在中国机器按摩市场排名第一,市场份额超过50%。

不过,按交易额计算,2024年中国机器按摩服务市场规模(即人民币27亿元)占2024年中国整体按摩市场(即人民币5362亿元)约0.5%。

以交易额及收入计,于2024年,乐摩物联在整体按摩市场的市场份额仅有0.2%。这背后与市场竞争激烈及分散有关。

财华社获悉,2024年中国传统按摩公司数量已突破1万家,占据整个按摩行业约94.8%的市场份额,其中乐摩的主要竞争对手包括贝乐、艾力斯特、摩摩哒、云享云及奥佳华等品牌。

经调整净利连增,毛利率呈下滑趋势

虽然机器按摩椅市场频繁被曝出脏乱卫生问题,以及夹头发等“事故”登顶网络热搜,但这并不阻碍乐摩物联在这一赛道业绩的高歌猛进。

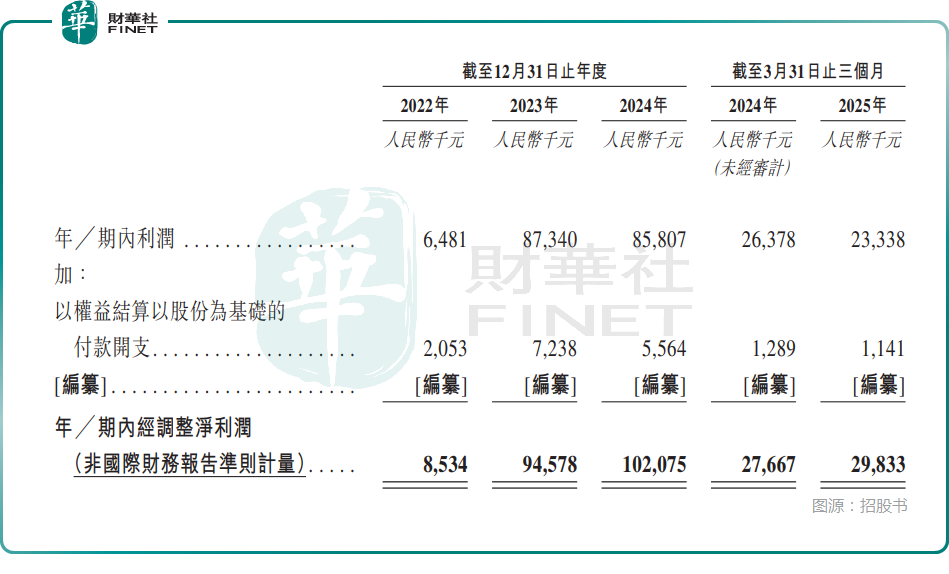

2022年至2024年及2025年一季度,乐摩物联的总收入分别为3.30亿元、5.87亿元、7.98亿元、2.21亿元;净利润分别为648.1万元、8734.0万元、8580.7万元、2333.8万元;经调整净利润分别为853.4万元、9457.8万元、1.02亿元、2983.3万元。

围绕机器按摩,乐摩物联的收入主要来源于两方面:

第一,提供机器按摩服务;第二,家用按摩设备和按摩小件的线上销售,以及数字广告服务。

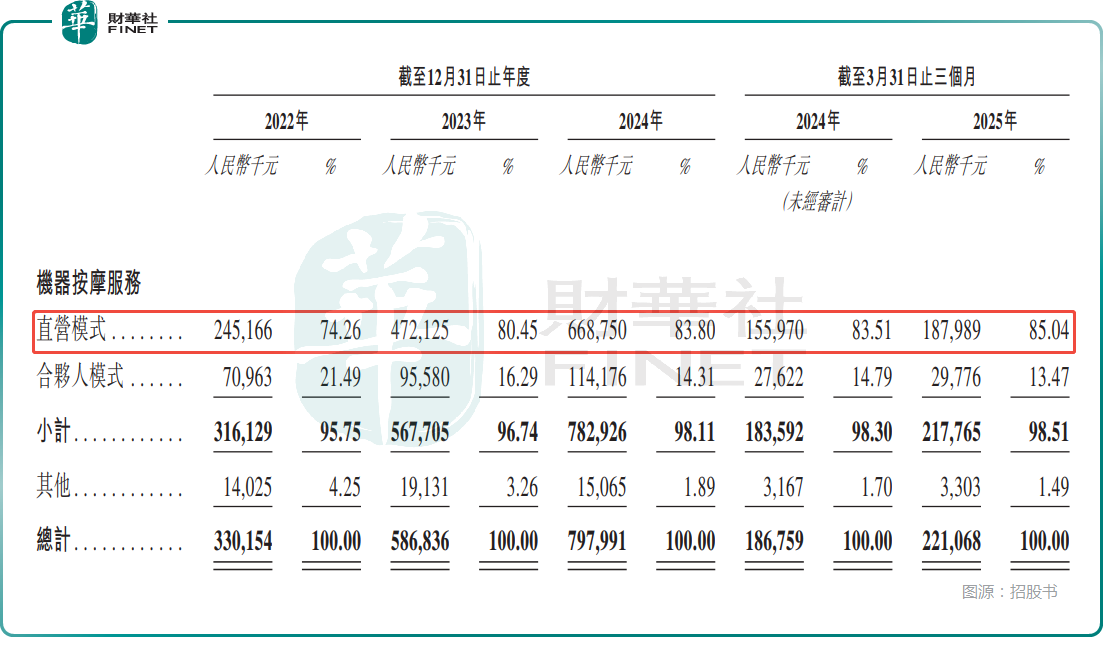

其中,机器按摩服务是乐摩物联主要收入来源,收入占比高达98%。

招股书显示,2022年至2024年及2025年一季度,机器按摩服务产生的收入占同期总收入的比重分别95.75%、96.74%、98.11%及98.51%。

可见,乐摩物联的收入基本来自机器按摩服务,且这个比例在持续提升,集中度是非常高的。

从经营模式来看,2022年至2024年及2025年一季度,直营模式实现的收入占各期总收入的比重分别为74.26%、80.45%、83.80%、85.04%,亦在持续提升。

而关键的地方在于,上述期间内,直营模式的毛利率分别为12.37%、34.46%、29.87%、28.89%,而合伙人模式的毛利率分别为67.15%、76.10%、73.00%、71.46%。

因此,伴随着直营模式收入占比的提升,乐摩物联的整体毛利率也受到了一些影响,2022年至2024年及2025年一季度其毛利率分别为25.85%、41.79%、36.07%、34.86%。

上市前夕连续分红,募资有何用途?

作为一家冲刺IPO的企业,乐摩物联在近年连续进行分红,这一情况值得关注。

2023年,乐摩物联向其权益股东宣派股息2375万元,2024年,乐摩物联向其权益股东宣派股息2000万元,其中向控股股东之一的谢忠惠宣派股息1000万元以满足其财务需求,另向全体股东宣派1000万元。

而在另一边,乐摩物联披露如果上市成功,拟将募资的资金用于:扩大公司的服务网点的覆盖范围及渗透率;持续提升和迭代公司的技术;提升公司的品牌知名度及曝光度;用于支持运营资金及其他一般公司用途。

这也就是说乐摩物联在当下阶段是需要更多资金来扩大网点覆盖范围、提升技术和品牌知名度的,公司却在IPO前连续大手笔分红,虽然这种方式是合理的,但这种行为很容易引起一些投资者的质疑。

推荐文章