繁忙的数据日程 culminates in 关键的美国非农就业数据阅读

来源 Fxstreet

- 假期影响的周初让位于重要数据日程。

- 本周将以美国非农就业数据的丰厚数据收尾。

- 风险偏好高涨,市场押注美联储将在九月降息。

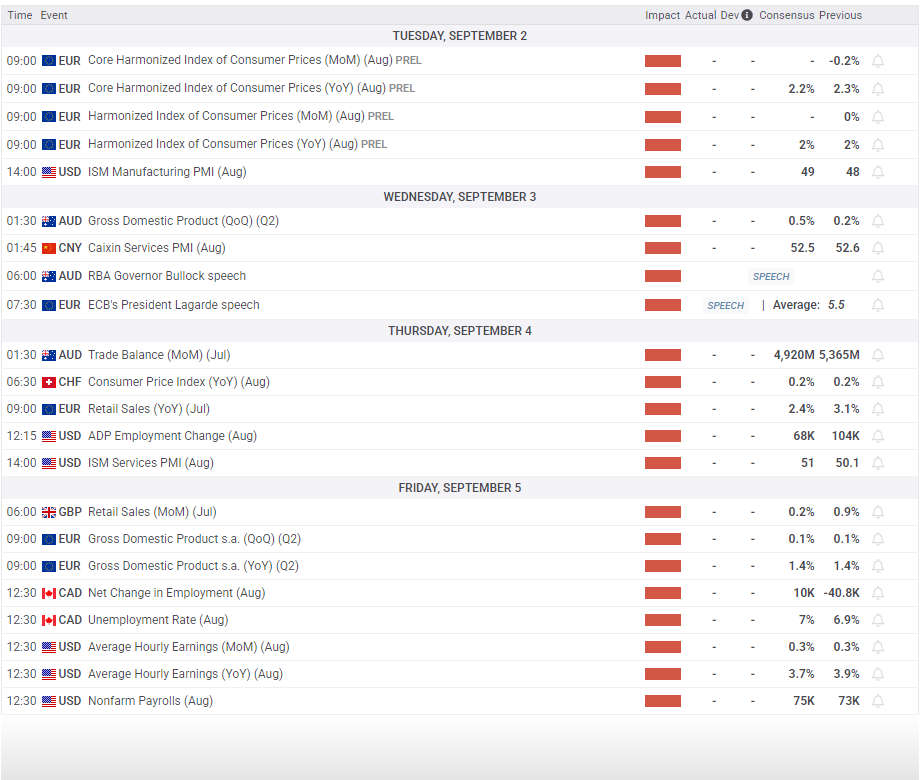

九月以平静的开局开始,美国市场因长周末在周一关闭。劳动节假期使市场流动性受到影响,但一系列高影响事件将使本周保持活跃,直到最新一轮美国非农就业数据(NFP)冲击市场。

周二将正式开启交易周,发布最新的欧洲消费者物价调和指数(HICP),这是欧盟自己对消费者物价指数(CPI)通胀的改编。预计泛欧HICP通胀在八月将保持在2.0%不变。美国市场将在周二复苏,正好赶上最新的ISM制造业采购经理人指数(PMI)调查结果。PMI调查的响应率通常过低,无法将最终数据扩展到准确的样本大小,因此从调查中得出的任何结论都是无效的。然而,投资者仍将关注最终数据。

进入周中,澳大利亚第二季度的季度国内生产总值(GDP)增长以及中国的财新服务业PMI将在周三同时发布。欧洲央行(ECB)行长克里斯蒂娜·拉加德将在周三进行她三天内的第二次亮相,但预计此时不会有任何实质性的ECB政策声明变化。

澳大利亚贸易平衡数据将在周四结束本周的亚洲数据日程,随后是截至七月的欧洲零售销售数据。预计欧洲零售销售数据将大幅放缓至2.4%的同比增幅,但该数据的发布时间较早,因此市场的即时反应将会减弱。

周五将以第二季度欧洲GDP增长开局,预计将维持在令人失望但稳定的1.4%,而加拿大将在本周的数据日程中仅有的有意义的出现中发布最新的就业数据,但以加元计价的劳动数据将完全被美国非农就业数据(NFP)所掩盖。美联储(Fed)正朝着9月17日的降息目标迈进,原因在于其有时相互矛盾的双重任务,即影响利率以促进就业创造和控制通胀。最近一轮美国劳动数据的疲软使投资者对美联储将忽视近期通胀压力的上升并在几周内降息以支持美国就业数据的希望高涨,而这些数据在年中前经历了急剧下滑。

本周即将发生的关键事件

免责声明:仅供参考。 过去的表现并不预示未来的结果。

推荐文章

特朗普大招频出,欧元/美元“过山车”。日元汇率持续震荡,非农能否助力升值?

黄金5连涨,逼近历史新高;白银突破40美元,创14年新高!比特币反弹,WLFI现货今晚上线;美股休市>>

周一(9月1日)黄金自低位3437美元大涨逾50美元至时段高位3489美元,距离历史高位3500关口仅一步之遥。黄金在此之前已录得连续四日上涨,目前更有加速上行的迹象。

黄金价格的强劲除却得益于美联储9月降息预期对金价构成支撑外,美股迎来“东升西降”冲击亦不容忽视。上周五(8月29日)在阿里巴巴推新芯片以减少辉达依赖,这或令投资者迅速冷静,美元是否已处于崩溃边缘?黄金后市如何把握?

1. 前言TradingKey - 当前,全球市场都在屏息凝视,静待美联储9月FOMC会议的最终决议,这情景和去年同一时期几乎如出一辙(美联储在去年9月突发性意外降息50bp)。尽管鲍威尔在此前全球央行会议上发表了相对鸽派的言论,但是市场需要同步关注8月美国通胀和就业数据,并以此作为研判美国9月是否降息和降息幅度是否超过市场预期的主要依据。与此同时,ICE布油(布伦特石油)和WTI原油价格已经分别

对冲基金开始押注日元兑美元汇率即将突破狭窄交易区间,9月底之前或升破145。