加密货币市场的回购趋势 – 使用华尔街最古老的把戏

- Chainlink、Hyperliquid、Aave 和多个其他加密货币项目正在回购其代币,以限制可用供应。

- 股票回购选项一直是华尔街参与者的重要措施,作为信心的标志。

- FXStreet采访了多位市场专家,以收集他们对加密货币市场中代币回购当前趋势的看法。

代币回购是2025年更广泛的加密货币市场中的最新趋势之一,类似于华尔街的股票回购,但有几个关键区别。通过回购,多个蓝筹山寨币正在调整其代币经济,以建立本地储备、公司储备或通过销毁自己的代币来震动供需平衡。为了进一步了解代币回购、其对山寨币的影响以及更广泛的加密货币生态系统,FXStreet采访了加密市场的专家。

华尔街股票回购的历史

股票回购倡议是一种传统的金融策略,每年在美国股市中占据数万亿美元的声明。通常,公司发起回购是信心的表现,预期股价及其估值将进一步上升。

此外,这增强了公司的集中化,同时限制了股市上可用的供应。与此同时,集中化的风险,包括供应倾销、股票操纵和由于减少股份数量而导致的每股收益(EPS)机械性增长等风险也随之而来。

苹果公司(AAPL)作为一个基准回购者,自2013年将回购规模扩大至600亿美元以来,稳步扩大其回购计划,年均回购额达到三位数的十亿美元。2024年,苹果创下了1100亿美元的股票回购记录,累计回购总额超过7350亿美元。

借鉴华尔街的做法,加密项目正在回购代币,导致由于供应减少而产生的人工需求增加。以下是2025年代币回购或销毁的影响。

代币回购或销毁的影响

发行和代币解锁会增加加密货币的可用供应。同时,回购或销毁对加密货币的代币经济具有通缩影响,有效改变流动性、代币价格和奖励。

通常,经过此类事件后的净供应变化可以使用以下公式计算:

净供应变化 = 发行 + 代币解锁 − 回购 - 销毁

为了实现有效的回购或销毁,事件必须抵消来自代币解锁、奖励和团队/国库分配的通货膨胀。如果没有,流通供应可能会继续增加,导致代币经济整体呈现通货膨胀趋势。

代币回购或销毁的人工需求能否推动加密市场?

代币回购或销毁可能会暂时稳定价格图表,但持续的上升趋势需要持续的购买压力。如果回购或销毁不一致,市场将恢复到正常水平,市场制造商将重新补充代币,卖家将抢先下潜在买单,边际影响将下降。

随着回购趋势的出现,相对于完全稀释价值(FDV)的单次或少量回购可能是有利可图的。然而,交易者应考虑市场中不断上升的基准,并比较回购与FDV和回购与流通市值的比率,以分析安排。

然而,过度依赖收入来推动回购,如Pump.fun所示,存在使开发、协议安全或流动性激励匮乏的风险。这些风险可能在熊市中显现,当用户存款、收入和费用减少时。

加密货币市场中的代币回购和销毁

类似于华尔街的股票回购选项,通过减少市场上可用的股份来提升其价值,代币回购基于一般的供需规则,同样影响加密价格。

然而,加密市场提供了更大的灵活性,具有多种选择,例如回购和持有、储备建设或将资金池分配用于其他目的。以下是基于其目的的代币回购示例。

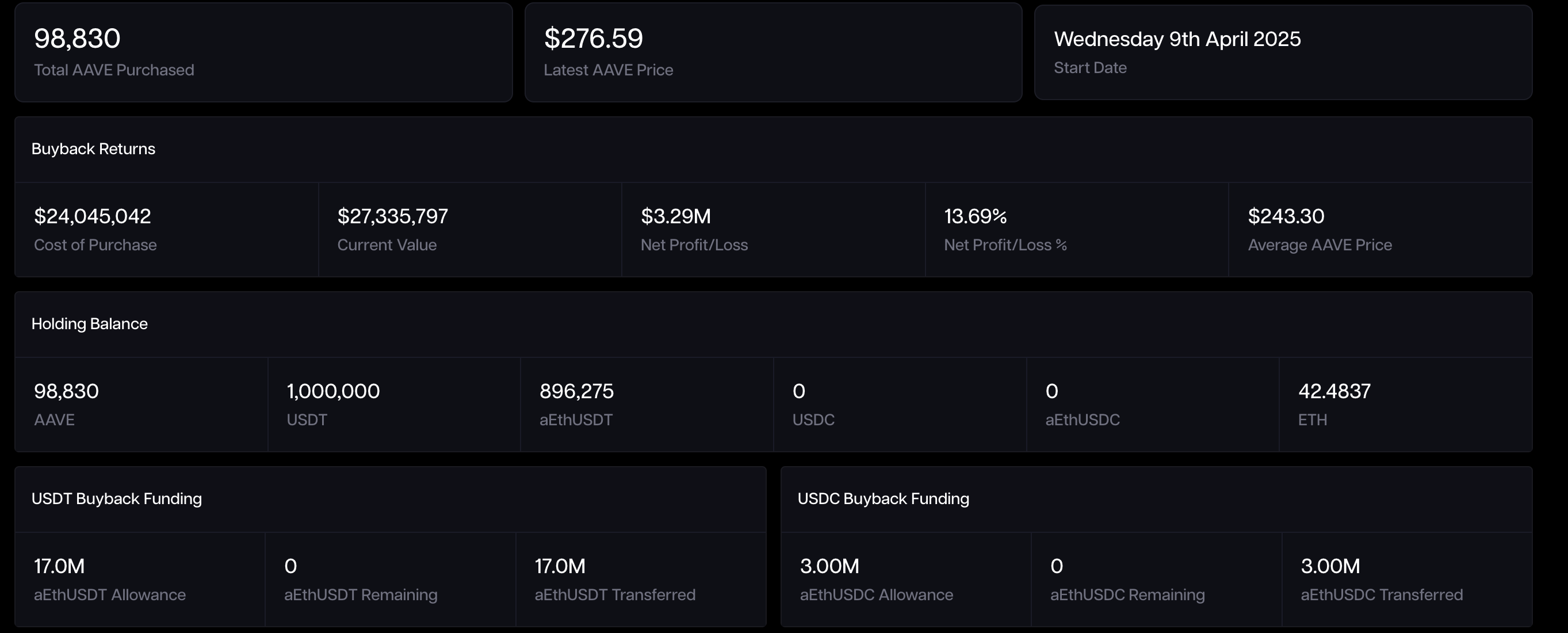

Aave

Aave是一种借贷协议,于4月9日启动了其由协议资产资助的定期回购计划,每周分配100万美元。Tokenlogic数据显示,截至10月10日,回购国库已增加至98,830个AAVE代币,价值超过2718万美元。

AAVE国库。来源:Tokenlogic

Chainlink

Chainlink(LINK)是一种预言机网络,自8月初以来已回购463,190个LINK代币,截至10月10日,创建了价值1050万美元的本地储备。该储备占流通的678.09百万个LINK代币的0.0683%。

值得注意的是,该储备由来自链下和链上服务收取的收入资助,表明该储备的增加将直接依赖于Chainlink的市场采用。这将通过逐步减少供应来为代币的市场价格提供额外的推动力,因为需求增加。

自回购计划开始以来,截至10月10日,LINK价格已上涨近35%,尽管从8月的峰值27.87美元回落。

LINK/USDT日价格图。

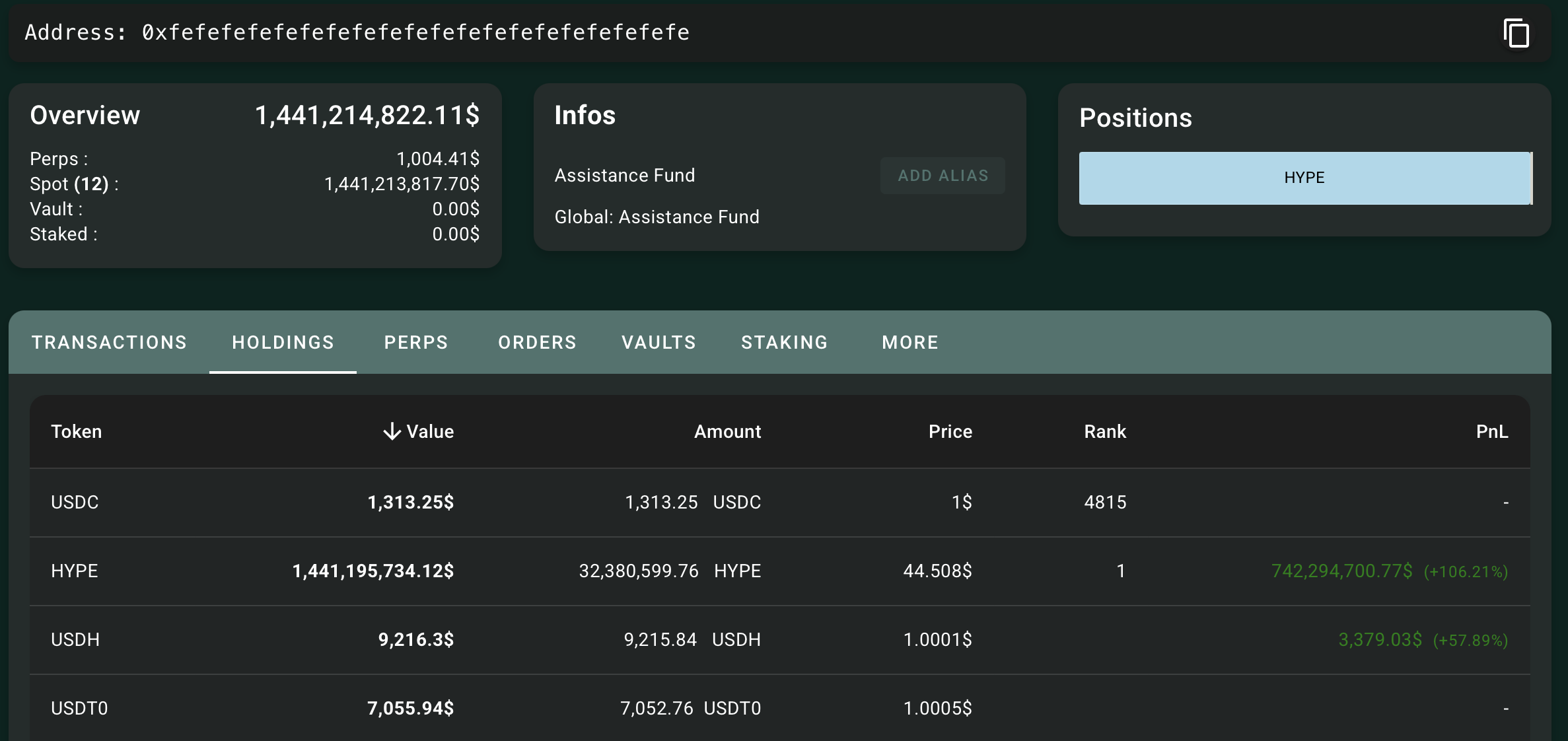

Hyperliquid

Hyperliquid (HYPE),一个专注于永续合约的去中心化交易所(DEX),采用基于收入的模式来资助其代币回购。该DEX已将97%的交易费用分配用于在援助基金中回购HYPE代币。

Hypurrscan数据显示,截至10月10日,该基金已收购3237万HYPE代币,价值超过14.4亿美元,占总供应量的3%以上。

Hyperliquid援助基金。来源:HypurScan。

随着零售投资者对永续DEX交易的兴趣上升,正如Binance支持的竞争对手Aster的崛起所表明的,Hyperliquid可能会进一步扩大其基于收入的代币回购援助基金。

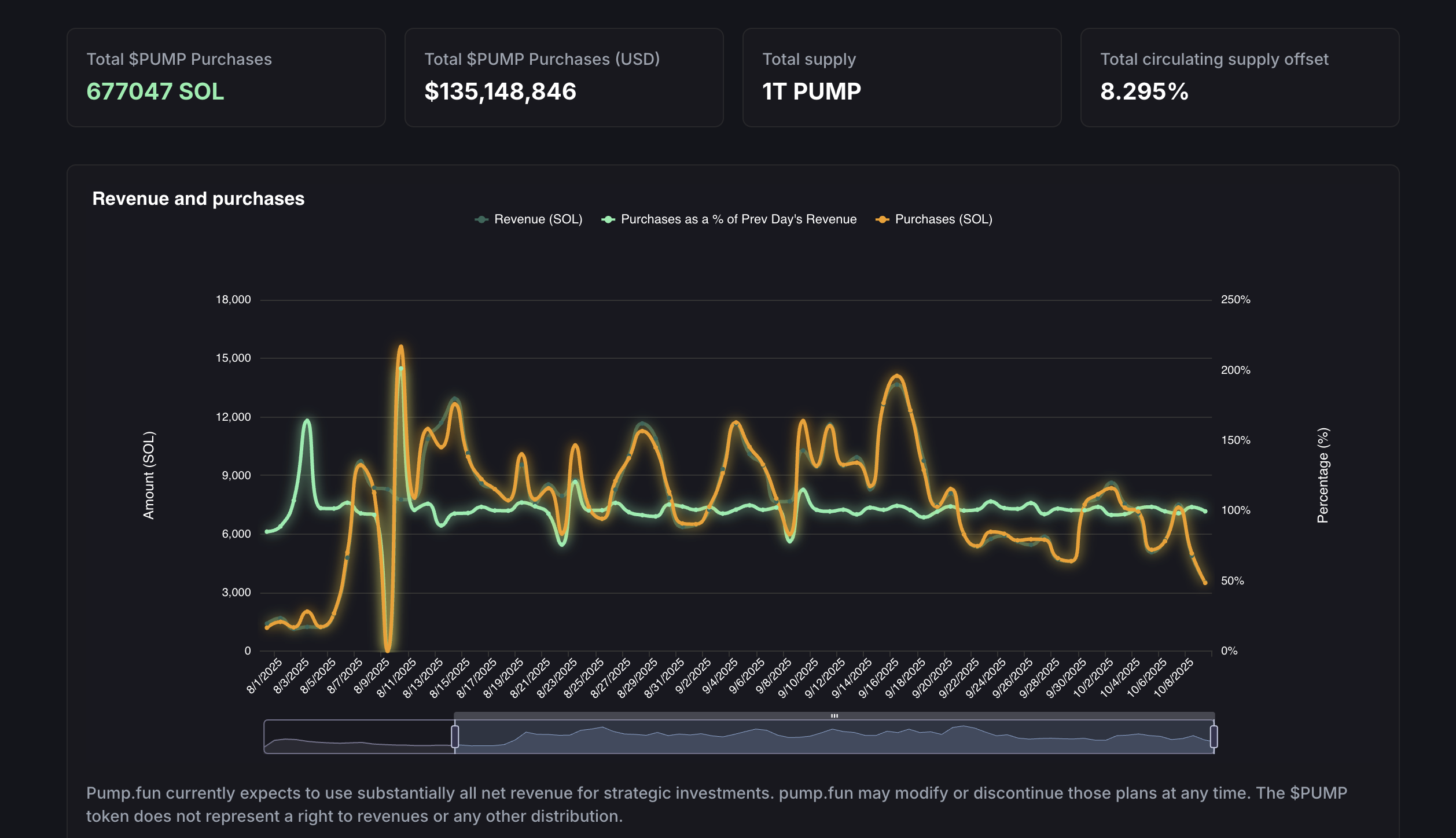

Pump.fun

Pump.fun是一个基于Solana的专注于表情包代币的启动平台,是市场上表现最好的协议之一,基于其收入收集。回购计划已将其大部分日常收入重新分配,累计超过8.295%的流通供应,价值超过1.3514亿美元,截至10月10日。

Pump.fun储备。来源:Pump.fun

OKB

除了代币回购,代币销毁是指将部分流通供应发送到“无效”地址。这有效地将这些代币从流通中移除,导致通货紧缩压力。

OKB是OKX的X层的本地代币,于8月13日经历了代币经济学的重大变化,销毁了6525万个代币,将其总供应量限制在2100万个。这一巨大的供应削减导致当天突然上涨125%,在一个月内累计涨幅超过260%。OKX减少供应的方式是Web 3.0世界灵活性的一个典范,它选择销毁代币而不是传统的回购和持有选项。

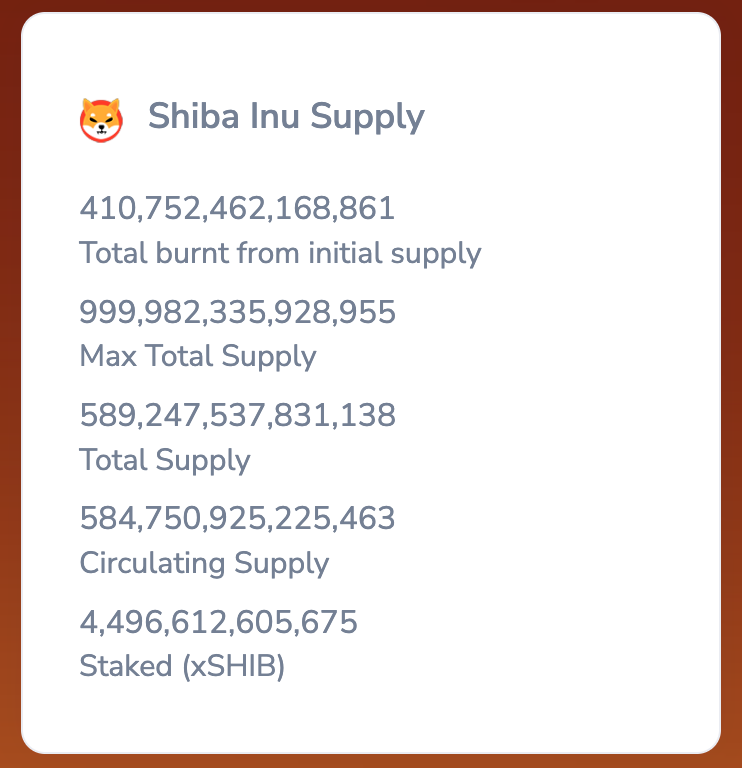

Shiba Inu

Shiba Inu是市值第二大的表情包代币,当前市值为71亿美元,通过社区销毁门户、费用转换为销毁和持有者销毁到死钱包等方式定期进行代币销毁,所有这些都由Shibburn进行跟踪。截至10月10日,已销毁410.75万亿SHIB代币,最大供应量为999.98万亿SHIB。

Shiba Inu供应销毁。来源:Shibburn

专家对代币回购的看法

为了进一步了解代币回购的影响,FXStreet采访了加密货币市场的专家。以下是一些分享的答案:

Aplo首席执行官Oliver Yates

代币回购是在市场回调期间的防御工具,还是您价值积累和激励设计的主动部分?

这取决于具体项目。对于许多项目来说,代币回购是其代币经济学的主动和基本部分,从一开始就在其白皮书中概述,以产生长期价值。对于其他项目,这可能是一种防御措施。

如何区分可持续的、以收入驱动的回购计划和短期市场操纵策略,投资者应使用哪些指标来评估可信度?

一个关键的区分因素是回购机制是否是项目原始设计的一部分。可持续的计划通常与项目收入直接相关,例如DEX使用部分费用收入回购代币。突然出现的回购计划,如果不是最初代币经济学的一部分,可能会受到更多怀疑。

在代币回购后,销毁和持有的选择是否应在链上进行治理,允许代币持有者在每个回购周期后投票决定回购代币的命运?

这在很大程度上是一个治理结构的问题。对于DAO,代币持有者的链上投票是合乎逻辑的。然而,对于更集中化的代币,例如由BNB或OKB等交易所发行的代币,这种模型可能不太适用。

KoinX创始人Punit Agarwal

基于加密ETF、代币回购、销毁、企业储备等新兴趋势,您对山寨币周期的预测是什么?

每个周期都带来更多的成熟。早期是由炒作驱动的;现在我们看到真正的商业基础——收入、回购和财务管理。ETF和企业储备正在推动行业走向更有结构的方向。我认为建立稳固、透明业务的项目将引领下一波。

与链下财务储备相比,销毁回购的代币化股份是否提供更大的可审计性和投资者信任,这是否会成为一种新实践?

销毁是明确的——每个人都可以在链上看到它发生,并且无法逆转。但持有也可以有意义,如果项目计划稍后再投资或奖励用户。真正重要的是对您为什么这样做保持开放,并透明地跟踪。

推荐文章