石油美元体系失效?美元与原油正相关性达到历史极端水平

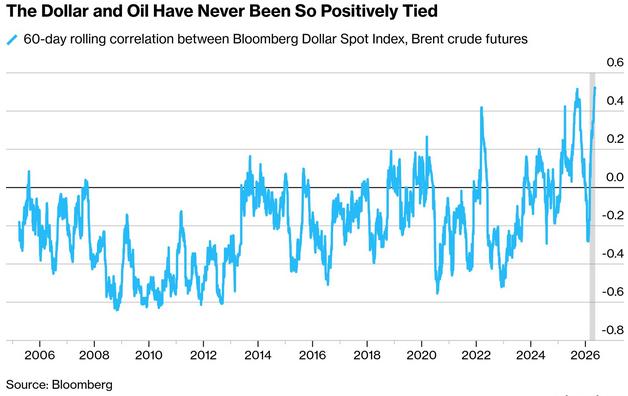

TradingKey - 中东地缘冲突的背景下,美元与原油价格两者正相关性已攀升至2005年彭博美元即期指数编制以来的峰值,意味着美元与布伦特原油每日同向波动的程度达到二十余年最强水平。

按照传统的“石油美元体系”逻辑,全球原油交易以美元结算,美元走强会抬高非美元经济体的购油成本,进而抑制原油需求,因此两者通常呈现负相关关系。

但本轮美伊冲突却改写了这一惯性,周四纽约交易时段,彭博美元即期指数上涨约0.3%,布伦特原油期货同步录得相近涨幅,两者走出罕见的同向行情。

今年第一季度大部分时间,美元与油价仍维持负相关,但3月初以来两者关系由负转正并持续至今。

Spectra Markets总裁Brent Donnelly指出,当前市场驱动因素已从传统宏观变量转向地缘政治、新闻事件、风险偏好与动量交易,"市场叙事的核心简化为石油是涨还是跌"。

美油同涨下的全球宏观压力

当美元与原油价格出现同步上涨,这一现象可能意味着全球宏观经济环境正面临新的压力。

原油是影响全球通胀的关键因素。美元与油价同时走高,往往表明能源成本上升正在推高整体通胀预期。这种情况下,美联储可能需要在更长时间内维持较高利率水平以控制通胀,甚至可能重新考虑进一步加息。其他主要央行为了应对输入性通胀压力,其政策调整也可能更加谨慎或偏紧。

荷兰国际集团外汇策略主管Chris Turner本周表示,"除非全球股市出现系统性下跌,否则汇市的温和波动将持续由下一轮油价大幅变动,以及包括美联储在内的主要央行对通胀攀升的政策反应所主导"。

对于欧洲、日本及多数新兴市场等石油净进口国家而言,这种同步上涨带来双重压力。过去,美元贬值可在一定程度上缓解油价上涨带来的进口成本增加;但现在,这些国家同时面临"原油更贵"和"购买原油所需的美元也更贵"的局面,外部支付压力与通胀风险同步上升。

只要美元与油价的正相关关系持续且两者维持高位,市场预期将倾向于"利率更高、维持时间更长",这对中长期债券价格形成持续压制。

股票市场同样受到波及,股票估值通常与无风险利率(如美债收益率)呈反向关系。当美元与油价共同推高债券收益率时,权益资产的估值折现率上升,科技股等依赖未来现金流的高成长板块将面临更大的估值调整压力。

美元与原油的同步上涨并非单纯的市场波动,而是地缘政治扰动全球经济秩序的外在体现。它预示着全球流动性环境可能进一步收紧。这一非常规状态的结束,可能需要等待全球需求出现实质性放缓,或地缘冲突取得关键进展。

推荐文章