黄金遭遇史诗级暴跌,三月累计跌幅超20%!黄金成为风险资产了吗?

TradingKey - 亚洲交易时段北京时间3:21,现货黄金(XAUUSD)日内下跌近9%,一度失守4100美元/盎司大关,不仅抹去2026年全年涨幅,还创下21世纪来最大单月跌幅。3月以来,现货黄金价格已重挫超1000美元。与此同时,现货白银(XAGUSD)同步向下跌至61美元/盎司,日内下跌10%。

从近期黄金涨跌幅来看,黄金似乎成为类似比特币的高贝塔值风险资产标的,与传统避险逻辑背道而驰。

为什么此轮黄金波幅巨大?

黄金此轮波幅在历史上实属罕见,在历史维度上亦属相对罕见。

首先,从市场结构来看,黄金的投资载体已由传统的实物持有,演变为以黄金ETF、期货、期权以及场外衍生品为核心的多层级金融体系。在金融工具高度丰富的背景下,黄金的“可交易性”与“可杠杆性”大幅提升,使其价格不仅反映基本面预期,更高度敏感于资金流动与仓位调整。

其次,杠杆机制的引入放大了价格弹性。在期货及衍生品市场中,保证金交易与程序化交易策略的广泛应用,使得黄金价格在趋势形成时更容易被放大,而在趋势反转阶段,则可能因集中止损或被动平仓触发加速下行,形成典型的“顺周期放大效应”。

再次,市场参与者结构的变化亦是关键因素之一。随着全球宏观对冲基金、CTA策略以及跨资产配置资金的大规模参与,黄金已从单一的避险资产,转变为“宏观交易工具”。

在当前环境下,其价格不仅受通胀预期、实际利率影响,还与美元指数、实际收益率及风险资产表现形成高度联动,这种多因子驱动机制显著提高了波动复杂性。

此外,情绪与流动性的边际变化同样不可忽视。在不确定性上升阶段,黄金往往受益于避险需求而快速上行;但当市场进入“流动性优先”阶段时,资金反而可能从黄金中撤出以补充现金或覆盖其他资产损失,从而导致价格在短时间内出现反向剧烈波动。

黄金从避险资产成为风险资产了吗?

从宏观背景出发,全球局势的不稳定性确实是会推动避险资产的走强,但作为全球货币的美元似乎更具备避险资产潜力,尽管美国债务持续扩大导致美元的可信任性大幅削弱,但基于全球发展史来说,美元仍是避险共识最强的资产标的。

与此同时,美元指数已下跌至近年来地位,加之中东冲突推高了全球能源价格,使得通胀预期走高,市场对各大央行降息预期降低,持有黄金的吸引力随之下降,资金仍倾向于选择具备收益的货币资产而非黄金。

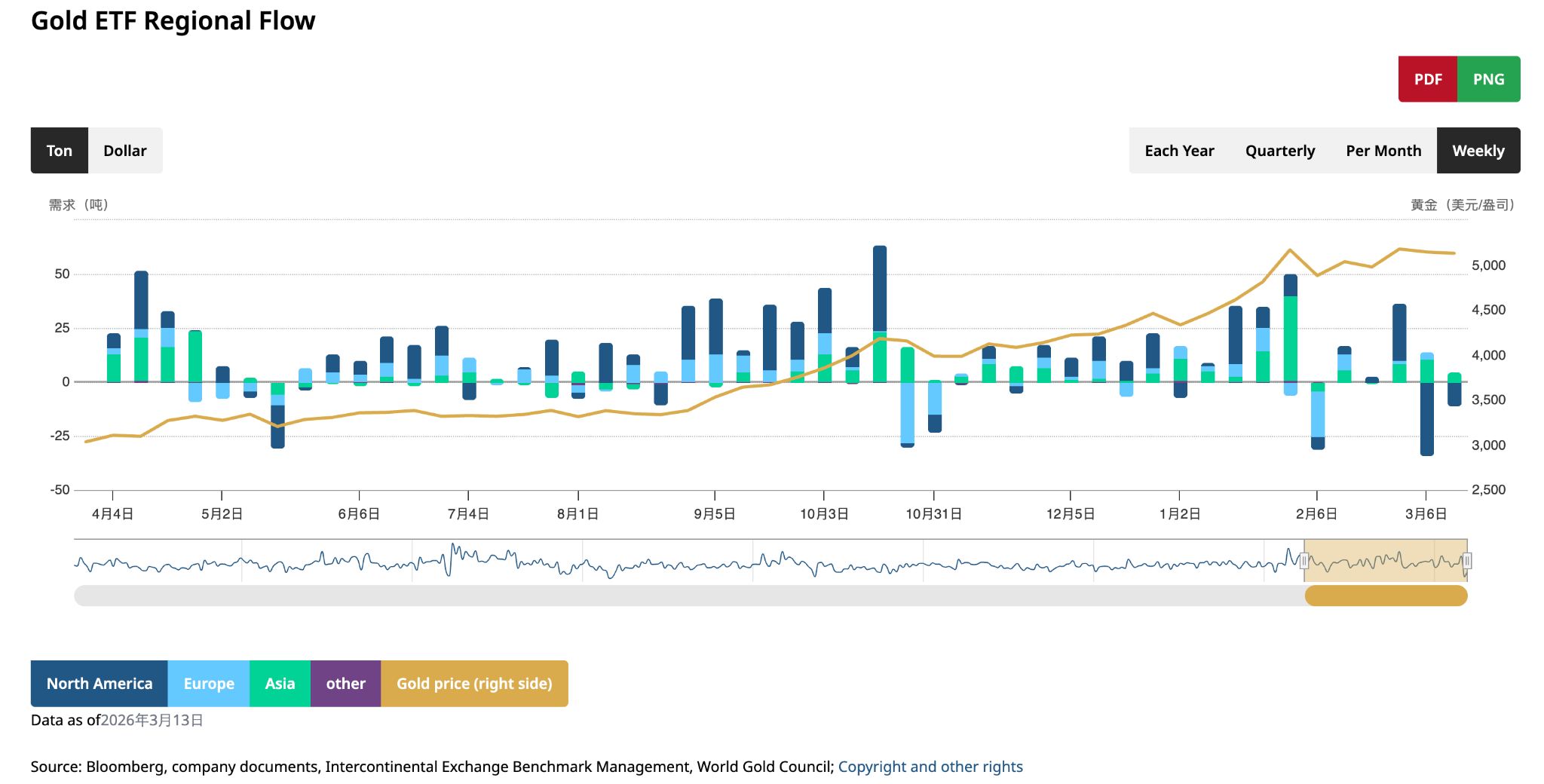

需要注意的是,基于2025年黄金的涨幅过大以及流动性需求,部分机构此前已经选择减持部分黄金,此前大幅增持黄金的亚洲地区机构,增持速度也有所大幅减缓。

从黄金ETF流动数据上看,三月份减持数额为年内最大,主要表现在南美地区的机构抛售。

与此同时,俄罗斯央行仅今年1月份就已经卖出了30万盎司的黄金,是近年来单月最大规模的官方黄金减持之一。

美联储主席鲍威尔此前强调,尚不知道油价上涨对消费影响有多大,美联储不得不选择观望。并向市场发出信号,必要时将迅速采取行动抑制通胀压力。而多国央行货币政策收紧会对美元形成支撑,抑制投资者对黄金、白银等贵金属的投资需求。

尽管黄金价格短期面临诸多不利因素,但部分市场分析师仍然看好其长期前景。

美国阿德里安·戴资产管理公司总裁阿德里安·戴认为,过去几年投资者购买黄金的原因没有消失,推动黄金牛市的根本性货币和财政问题将在战争结束或局势稳定后继续显现。

鉴于黄金基本面并未发生根本性逆转,且市场中缺乏能够在长期维度替代其信用对冲属性的资产,其作为避险资产的底层逻辑仍未改变。但在当前阶段,其价格更多受到流动性环境、利率路径与资金行为的主导,短期内呈现出更强的“风险资产化”特征。

换言之,黄金的属性并未改变,但其交易逻辑正在发生阶段性切换——从“价值锚”转向“流动性锚”,这也意味着在宏观不确定性尚未收敛之前,其波动性仍可能维持在高位。

推荐文章