黄金恐怕还没跌完!机构预警:年内或再挫1000美元,年底看向3500美元

FX168财经报社(北美)讯 去年还是市场明星的黄金,如今却在伊朗冲突引发的大宗商品涨势中被挤到一边。随着通胀担忧升温、市场对降息的预期减弱,黄金不仅未能继续扮演避险主角,反而自中东战争爆发以来累计下跌16%。

一些投资者将这一轮回调视为买入机会,但也有观点认为,这可能只是黄金更长期跌势的开端。

凯投宏观(Capital Economics)预计,到今年年底,黄金价格将跌至3500美元/盎司,较当前市场水平仍有大约1000美元的下跌空间,这一判断也明显比当前市场普遍预期更为悲观。

从短期看,黄金价格已受到实际收益率上升和美元走强的冲击,而这两大因素都与伊朗冲突背景下的市场重新定价有关。不过,Capital Economics进一步指出,过去推动黄金创下历史高位的其他关键因素,如今同样在逐步减弱。

Capital Economics气候与大宗商品经济学家Hama Hussain表示,即便中东冲突很快降温,先前推动黄金上涨的力量也可能反向作用,并在今年余下时间里进一步压低金价。

在过去一年多时间里,全球央行与中国私人投资者的大举买入,是推动黄金价格从2023年末约1810美元一路飙升至2026年初接近6000美元的重要原因之一。

但Hussain指出,这些支撑黄金上涨的顺风因素,现在要么正在逆转,要么至少已经明显减弱。

国际货币基金组织(IMF)数据显示,全球央行1月净购金规模放缓约80%。与此同时,俄罗斯和土耳其等一些国家今年甚至已开始出售黄金。

除了央行买盘之外,投机资金也在中国和西方市场共同推动了黄金此前的快速上涨。某种程度上,黄金在这轮行情中的表现更像一种高波动风险资产,而不是传统意义上的避险资产。

如今,市场风险偏好下降,反而开始对黄金形成不利影响。

Hussain表示,从更宏观的角度看,先前支撑金价的动能如今已开始转而对黄金不利。

当然,市场上也并非全是悲观声音。一些分析人士依然看好黄金的长期前景。

Rosenberg Research & Associates Inc.的Robert Embree认为,金价这一轮下跌主要与仓位调整、投机资金撤离以及流动性收紧有关。此前黄金交易一度过于拥挤,而如今那些“握不住仓位的人”正在离场。

他指出,黄金出现类似幅度的调整并非没有先例。2008年雷曼危机后,黄金也曾下跌约20%,随后再度大幅走高。

Rosenberg Research目前已适度下调黄金仓位,并开始寻找更具吸引力的重新入场时机。该机构认为,约4390美元/盎司可能是一个值得关注的重新布局区间。

Embree表示,当前种种迹象都显示,市场正在逐步接近一个颇具吸引力的重新入场点,只是现在可能还没有真正到达那个位置。

周一美市盘中,现货黄金价格交投在4510美元/盎司附近,日内上涨近0.5%。

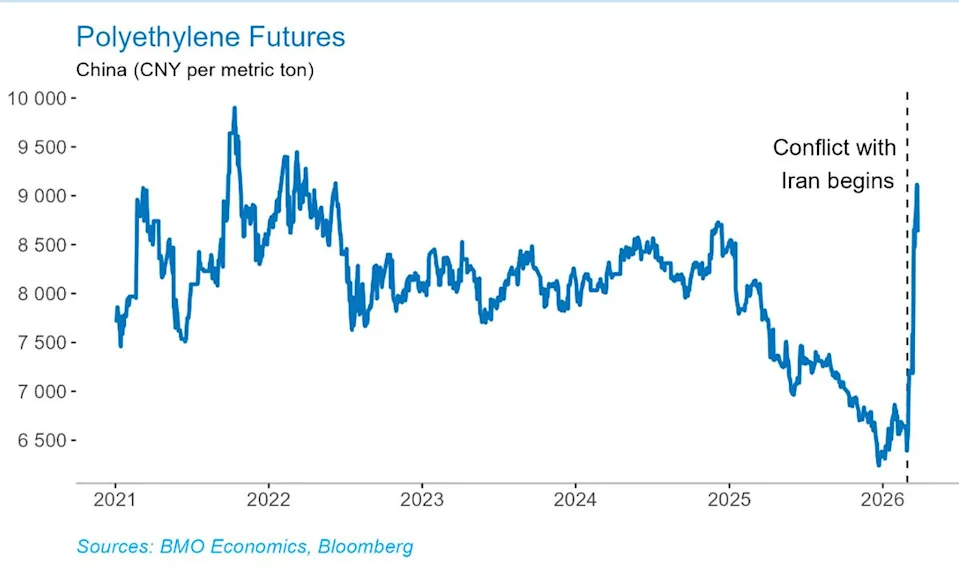

中东冲突带来的通胀压力,影响范围将远远不止加油站的油价,经济学家警告称,这种影响已经开始在一些意想不到的领域显现。

BMO资本市场高级经济学家Erik Johnson表示,用于生产聚乙烯(PE)的期货价格自冲突爆发以来已上涨近43%。聚乙烯由石脑油制成,而石脑油是原油的衍生品,其中约40%的供应来自中东地区。

(图源:BMO Economics、彭博社)

那么,聚乙烯到底是什么?它是全球范围内广泛使用的一种基础塑料,被用于包装新鲜食品和各类消费品。

Johnson指出,由于替代品有限且行业利润率较低,这类成本上涨很可能会转嫁给消费者。

他警告称:“高价格持续时间越长,上游成本压力向食品通胀传导的风险就越大。”

推荐文章