万豪国际(MAR)股票4月7日盘中下跌3.02%:真相来了

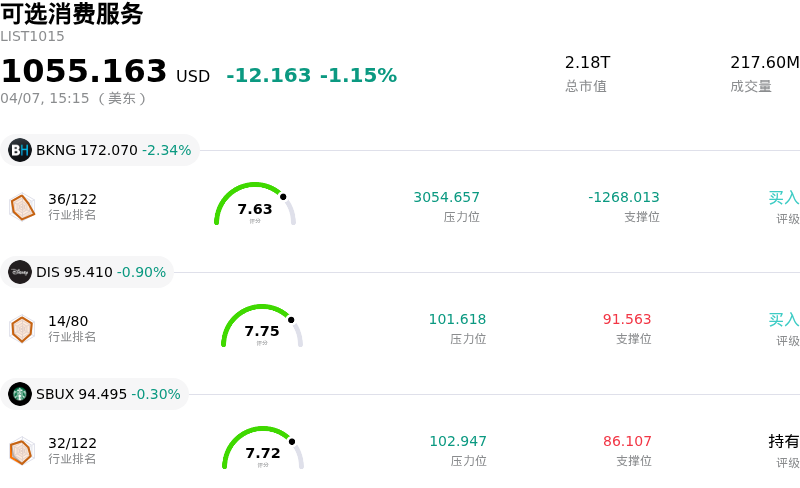

万豪国际 (MAR) 盘中下跌3.02%, 所属行业可选消费服务下跌1.15% ,公司涨幅跑输行业涨幅,行业成交额前三股票 缤客 (BKNG) 下跌 2.34%;迪士尼 (DIS) 下跌 0.90%;星巴克 (SBUX) 下跌 0.30%。

今日是什么导致了万豪国际(MAR)股价下跌?

万豪国际股价面临下行压力,这可能是受到近期财务业绩、新的监管调查以及行业内普遍存在的经济担忧共同影响。

该公司2月份公布的2025年第四季度经调整后每股收益略低于市场一致预期,尽管总营收和全年EBITDA超出预期,但这仍可能引发投资者消极情绪和短期抛售。这表明部分财务指标与投资者预测之间存在脱节,促使市场重新评估该股。

英国竞争与市场管理局近期宣布的一项反垄断调查进一步加剧了股价波动。该调查于3月初启动,重点审查万豪国际与其他主要连锁酒店是否利用特定的数据分析工具共享敏感定价信息。监管调查带来了不确定性,且由于投资者担忧潜在的法律成本或处罚,公司股价可能因此承压。

更广泛的宏观经济因素似乎也在影响酒店业。行业分析师指出,2026年将面临持续逆风,包括消费者信心下降和运营成本上升。虽然豪华细分市场的需求依然强劲,但美国政府差旅需求显现疲软,且经济呈现“K型”复苏——高收入群体驱动需求而其他细分市场滞后,这可能影响整体RevPAR的增长。这种不均衡的复苏和成本压力为酒店运营商创造了挑战性的环境,影响了盈利预期。

此外,部分机构投资者调整了持仓,其中一家公司在2025年第四季度显著减持了万豪国际的股份。结合近期的内部人抛售行为,这可能预示着投资者信心的转变或投资组合的再平衡。在经历去年的强劲反弹后,该股也可能正面临获利回吐,因为在预期较高的情况下,投资者正寻求持续增长的新催化剂。

万豪国际(MAR)技术分析

万豪国际 (MAR) 技术面来看,MACD(12,26,9)数值[-1.88],处于中性状态,RSI数值57.91处于中性状态,Williams%R数值-1.96处于超卖状态,注意关注。

万豪国际(MAR)基本面分析

万豪国际 (MAR) 处于可选消费服务行业,最新年度营业收入$6.98B,处于行业21,净利润$2.60B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$355.54,最高价为$415.00,最低价为$262.95。

关于万豪国际(MAR)的更多详情

公司特定风险:

- 分析师共识表明,目前正在进行的重点信用卡忠诚度计划合约(如大通银行和美国运通)重新谈判对未来收益的影响存在不确定性,这可能会压缩未来的上行空间。

- 万豪国际 (Marriott International) 仍易受到地缘政治紧张局势再起和宏观经济逆风的影响,近期报告强调油价上涨和“滞胀担忧”可能会对消费者非必需旅行支出造成压力。

- 该公司面临来自传统连锁酒店以及 Airbnb 和 Vrbo 等影响力日益增强的替代性住宿平台的激烈竞争,这威胁到了其市场份额,并要求公司不断进行创新。

- 万豪 (Marriott) 这种高度依赖特许经营和管理的业务模式所固有的运营风险包括:与酒店业主可能产生的分歧以及管理协议的提前终止,这可能会对品牌一致性和收入流产生负面影响。

推荐文章