马斯克的下一个雄心:打造太空AI数据中心

TradingKey - 上周,Bloomberg报道称,埃隆·马斯克(Elon Musk)的SpaceX可能很快会寻求新一轮融资,估值高达1.5万亿美元,有望筹集超过300亿美元的新鲜资本。这一消息重新点燃了整个“新太空”领域的兴趣,并引发了一个问题:为什么是现在?

马斯克长期以来一直抵制让SpaceX上市的想法。在特斯拉私有化风波及由此导致的美国证券交易委员会(SEC)处罚(这让他失去了董事长职位)之后,他对涉足公开市场一直心存警惕。然而,有些事情已经改变——而且变化很快。

据Ars Technica的资深太空作家埃里克·伯杰(Eric Berger)称,这个“变化”可能正是马斯克对基于太空的AI未来的愿景。伯杰在一篇文章和X上的推文中总结了他的论点——一小时后,马斯克直接回复道:“埃里克一如既往地准确。”

天空并非极限——数据中心正在升空

马斯克现在公开表示,他计划利用SpaceX的第三代星链(Starlink)卫星建造轨道数据中心——这些数据中心将由太阳能供电,并针对AI处理进行优化。据报道,这项工作与一项名为“银河之心”的新计划相关,该计划旨在将SpaceX、特斯拉(Tesla)和xAI的能力整合到深空基础设施的统一愿景中。

马斯克解释说,随着计算集群的进一步扩展,对电力和冷却的综合需求将很快超出地球基础设施所能承受的范围。

在太空中,这些限制条件发生了变化。他指出,阳光是持续不断的,从而消除了对电池的需求;太阳能电池板也可以制造得更便宜,因为不需要玻璃或框架。他补充说,在真空中,冷却可以通过辐射散热自然发生。

他并非唯一持这种看法的人。

11月4日,Google(GOOG)宣布了“Suncatcher”项目——目标是与卫星公司Planet Labs合作,在2027年初发射两颗搭载其内部TPU AI芯片的原型卫星。首席执行官桑达尔·皮查伊(Sundar Pichai)表示,初步测试表明这些芯片能够承受近地轨道的辐射。

Amazon创始人杰夫·贝佐斯(Jeff Bezos)也预测,十年内太空中将出现吉瓦级的数据中心。像Starcloud这样的初创公司已经发射了搭载英伟达(Nvidia)GPU的原型卫星。

甚至有报道称,OpenAI在今年早些时候曾探讨与一家火箭公司合作或收购的可能性。萨姆·阿尔特曼(Sam Altman)长期以来一直认为,AI无限的计算需求最终将需要轨道基础设施——尤其是在其在地球上的环境足迹不断增长的情况下。

埃隆·马斯克公开的抱负为轨道数据基础设施这个小众但迅速扩张的领域带来了新的关注度和可信度。华尔街现在正密切关注。

摩根士丹利(Morgan Stanley)和德意志银行(Deutsche Bank)本月都发布了关于天基AI集群可行性的研究报告。分析师指出了几个结构性优势:

1)轨道上的太阳辐照度比地球高约40%,可实现24/7连续发电;2)真空冷却可实现被动辐射散热管理(对AI工作负载至关重要);3)光激光互联链路可提供比地面光纤快达40%的速度。

尽管物理条件有利,但工程挑战依然严峻。轨道上的芯片面临辐射轰击,会缩短寿命。在封闭空间内的散热问题也极具挑战性。硬件必须符合“太空级”标准,这增加了成本和重量。

发射成本仍然高得惊人。以当前价格计算,如果没有补贴或重大的技术突破,轨道数据中心在经济上仍然不可行。

SpaceX现金流强劲——为何还要融资?

估计表明,SpaceX明年营收可能达到220亿至240亿美元——大致与美国宇航局(NASA)的年度预算持平。

该公司的营收主要由两大引擎驱动:基于“猎鹰”火箭的发射服务以及不断增长的星链(Starlink)卫星宽带业务部门。

尽管其可重复使用的发射系统降低了每次发射的成本,但马斯克明确表示:到2026年,来自NASA合同的收入将不足5%。未来在于星链(Starlink)。

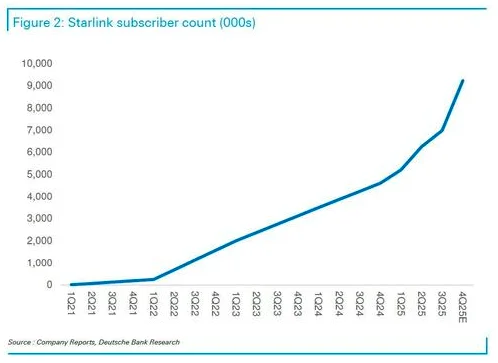

星链(Starlink)利用SpaceX火箭部署近地轨道星座,提供高速卫星互联网服务。德意志银行(Deutsche Bank)认为,到2025年底,星链(Starlink)用户将突破900万,实现同比翻番。

尽管SpaceX一直保持正自由现金流,并拥有远高于任何公共航天机构的资本效率,但其宏伟抱负需要规模。公司正不懈地投入资源用于:获取EchoStar频谱权(为直接连接设备(direct-to-device))、扩展星舰(Starship)以实现更低成本发射、扩大全球星链(Starlink)运营,以及开发轨道级计算平台原型。每一项举措都需要大量资本,而SpaceX希望以比内部资金允许的更快的速度前进。

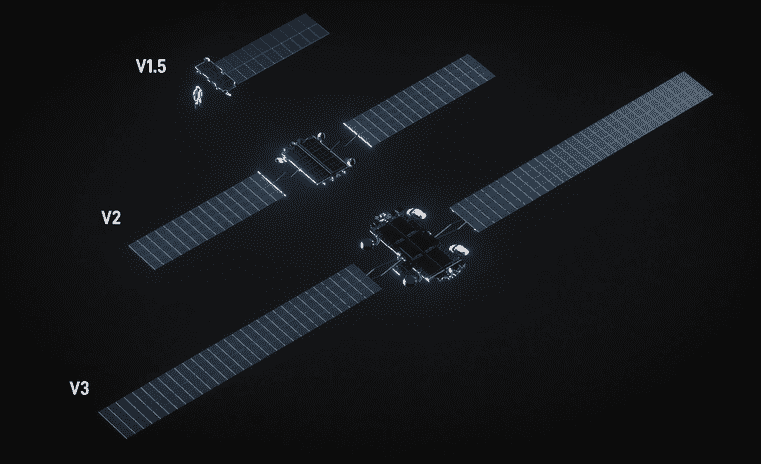

迈向下一阶段:星链(Starlink)v3卫星

从最战术层面来看,马斯克的下一个目标是升级星链(Starlink)卫星群。

今天的星链(Starlink)v2“迷你”卫星支持最高约100 Gbps的下行速度。即将推出的v3系列将把这一速度提升十倍——高达1 Tbps,并配备高速光激光链路。

这种容量上的飞跃并非史无前例——但就大规模部署而言,它无与伦比。

SpaceX计划最早在2026年使用其星舰(Starship)系统一次性发射60颗v3卫星,卫星分离硬件的测试工作已在进行中。

与之前仅为通信优化的几代不同,新的v3单元正在被设计为具备计算能力的基础设施——配备更大的太阳能电池阵列、边缘推理模块、增强的温度控制以及模块化的“即插即用”GPU/ASIC外壳。

Alphabet的股权随火箭升空而增长

SpaceX的崛起不仅让马斯克受益,也极大地提振了Alphabet。

Google不仅是一家AI公司,它还是SpaceX的第二大股权持有者。今年,Alphabet披露了超过100亿美元的“未上市股权收益”,市场普遍认为其中大部分来自SpaceX的重新估值。

与此同时,Google Cloud已签署合同,为星链(Starlink)的企业产品提供计算、网络和地面基础设施。

Google正在加倍投资太空——既作为计算前沿,也作为影像/数据业务。Suncatcher项目正是基于这一理念,其与Planet Labs的持续合作以及对SpaceX部署自有卫星的依赖也体现了这一点。

Alphabet的策略旨在对冲竞争。无论SpaceX占据主导地位,还是更广泛的太空生态系统扩张,Google都能从中获益。

涟漪效应已然显现

SpaceX可能进行首次公开募股(IPO)的消息提振了整个太空股板块——但这不仅仅如此。

投资者正在意识到商业航空航天的更广泛变现路线图。SpaceX已经达到了规模,并在发射和电信领域都证明了盈利能力。现在,生态系统中的小型公司正作为相同需求曲线的“低估受益者”而被竞相追捧——其中包括卫星制造商和利基地面服务提供商。

与此同时,科技巨头对轨道AI的真正承诺——得到了Google具体的卫星部署以及Stoke Space的Nova等可重复使用火箭平台(计划于2026年推出)的支持——再次拓展了想象力的边界。

这不再仅仅是关于光学。它关乎架构经济学。激光互连、零延迟冷却、轨道能量。

SpaceX还计划在2025年进行超过100次美国火箭发射。“猎鹰9号”(Falcon 9)的重复使用率接近100%。星舰(Starship)的测试频率正在加快。总的来说,这正在大幅降低成本下限——并验证了可重复使用发射作为行业标准的合理性。

政策背景也推波助澜。如果特朗普再次执政,可能会倾向于扩大国防开支和太空基础设施采购——在国防部(DOD)的合作框架下,SpaceX和Rocket Lab (RKLB)已经是直接空间到空间货运合同的活跃竞标者。

市场如何细分机遇

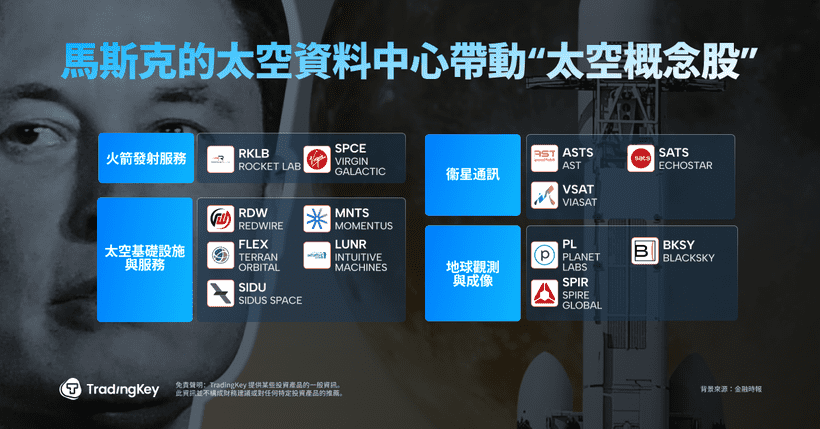

“新太空”不再是一个概念——它是一个跨行业的投资主题,拥有真实的潜在股票标的。以下是一些:

发射服务提供商

• Rocket Lab(RKLB):全球最繁忙的小型卫星发射服务商,2025年成功发射18次

• 维珍银河(Virgin Galactic)(SPCE):商业太空旅游领导者,Delta级飞船将于2026年重新发射

轨道基础设施与服务

• Redwire (RDW):为SpaceX和蓝色起源(Blue Origin)提供太阳能电池板和机械臂

• Momentus (MNTS):“太空拖船”系统,用于将卫星送入预定位置

• Terran Orbital:美国国防部小型卫星生产的常客承包商

• Intuitive Machines (LUNR):首家参与月球南极任务的私营公司

• Sidus Space (SIDU):提供边缘AI硬件和月球基础设施工具

卫星通信

• AST SpaceMobile (ASTS):直连智能手机的卫星网络,已与AT&T和沃达丰(Vodafone)达成协议

• EchoStar (SATS):传统卫星互联网公司

• Iridium (IRDM):全球卫星电话+物联网覆盖网络

• Viasat (VSAT):领先的航空WiFi和国防通信提供商

地球观测与成像

• Planet Labs(PL):每日地球成像合作伙伴,Alphabet持有约10%股权

• BlackSky (BKSY):高重访率的实时地理空间情报服务商

• Spire Global (SPIR):天基天气、海洋和气候平台

推荐文章