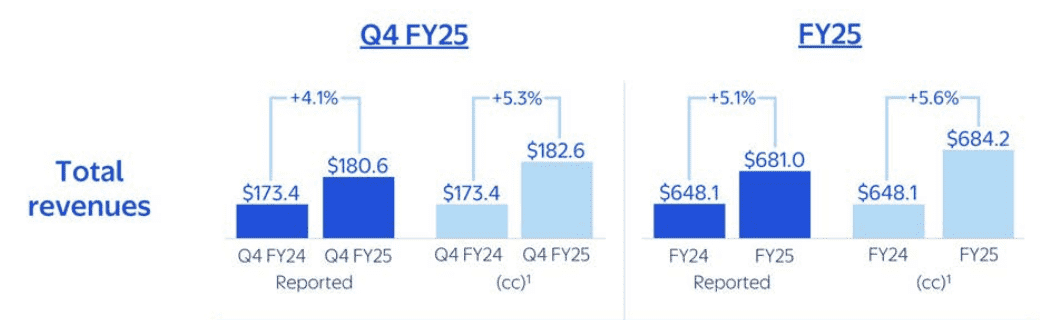

TradingKey - 隨著沃爾瑪(NYSE: WMT)即將在5月15日發布2026財年第一季財報,市場情緒整體偏向樂觀,卻也明顯夾雜著一絲謹慎。表面上看,這家零售巨頭具備結構性韌性:2025財年營收突破6,810億美元,合併每股盈餘(EPS)較去年同期大漲近26%。

資料來源:沃爾瑪2025財年第四季財報

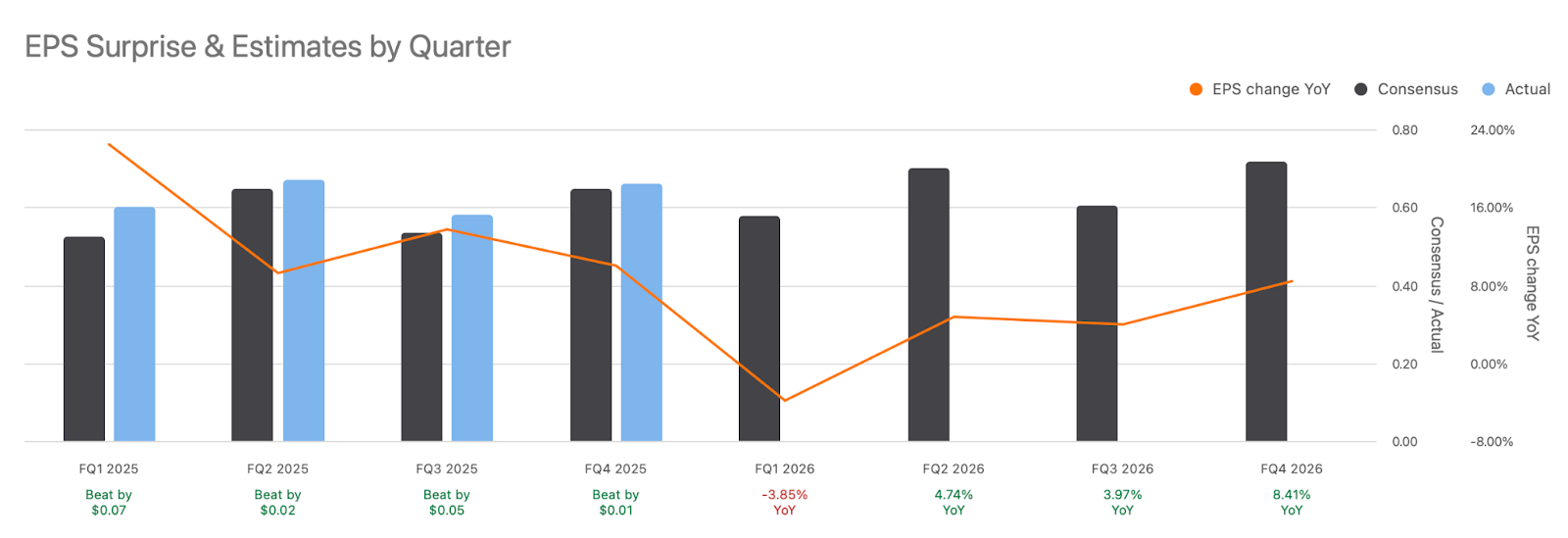

但在表象之下,分析師的最新預期修正卻揭示了隱含的擔憂:過去三個月內,對2026財年第一季EPS的預測合計出現24次下調,無一上調。沃爾瑪能否在通貨緊縮與營運成本上升背景下維持利潤率擴張與營收動能,成為決定公司股價方向的關鍵。目前市場對本季EPS的預測為0.58美元,年減3.3%,為其未來數季指引中唯一預測負成長的季度。

資料來源:沃爾瑪2025財年第四季財報

市場普遍預計本季營收為1,645億美元,年增2.85%。不過,受北美地區生活成本承壓及全球宏觀環境趨於防禦性影響,營收成長前景顯得略顯模糊。這群數據與先前幾季形成鮮明對比:沃爾瑪在過去四個季度中,EPS分別超出市場預期0.07、0.02、0.05和0.01美元,顯示出當前市場預期顯著下調。

展望全年,2026年EPS市場預測2.61美元,2027年為2.94美元,分別對應12.6%的年成長預期及前瞻本益比由37.3倍壓縮至33.2倍。營收方面亦預期穩定成長,2026財年成長至7022億美元,2027財年達7,342億美元。然而,這些表面數字背後潛藏一個關鍵問題:在一個利潤率受限的零售環境中,沃爾瑪能否突破當前體量實現永續成長?公司雖然擁有自動化、私人品牌擴張與電商融合等成長槓桿,但接下來的季度,將驗證這些經營策略是否真正轉化為獲利能力,或迫使市場重新評估預期。

預期修正、市場反應與EPS拐點

對未來盈測的細緻分析顯示出市場情緒趨於悲觀。在過去三個月內,2026財年第一財季EPS已遭遇24次下調,且無一次上調;同期營收預期亦被13位分析師下調。從單季角度來看,這種悲觀情緒更加明顯:本季預期EPS為0.58美元,年減3.3%,是2026財年中唯一出現負值的季度。其後幾季的表現相對較穩健:第二季EPS預期年增4.88%,第三季為4.18%,第四季則預期將達到8.43%。

不過,估價仍舊處於高位。沃爾瑪2026財政年度瞻市盈率為37倍,至2027財年也僅壓縮至33倍。在前瞻市銷率(P/S)方面,2026財年為1.11倍,2027年為1.06倍。對於一家營收成長處於低單位數的公司而言,這一估值水準相當緊張。風險在於估值持續性與績效兌現節奏不匹配:目前股價反映的是利潤率延續改善及多元變現策略有效實施的預期,一旦經營端失誤或宏觀面惡化,即可能導致估值體系重新修正。

股價能否維持當前估值,未來財報中有賴於三大核心變數的驗證:第一,是否能夠在營運成本持續上漲壓力下維持利潤率韌性;第二,電商業務是否持續擴張並實現增加性的市場經濟效益;第三,與廣告、物流、數據服務等平台業務相關的高利潤率變現板塊,是否可實現持續增長。任何一條主線若失誤,市場都可能重新定價公司未來成長路徑。

來源:Seeking Alpha

業務演化背後的驅動引擎:平台型營運模型

沃爾瑪的營運模式已遠離傳統零售範式,逐步演化為具備平台特質的生態體系,能夠在傳統銷售支柱之上疊加可變現的高附加價值業務。

來源:Marketplace Pulse

雖然大宗零售仍構成其核心,但沃爾瑪的「價值堆疊」已向廣告、第三方履約與資料貨幣化等高毛利增值板塊延伸。沃爾瑪美國仍是集團收入的壓艙石,2025財年淨銷售額為4624億美元,佔總收入69%,主要來自食品雜貨以及健康與生活消費品板塊。值得注意的是,美國區電商銷售高達793億美元,而「到店自提+配送」服務則為同店銷售成長貢獻了近3個百分點。

資料來源:沃爾瑪2025財年第四季財報簡報

沃爾瑪的全通路佈局得益於全美4,605家門市,以及29個專注電商履約的中心。 Walmart+會員服務已發展為莫大的護城河,提供不限次數配送、加油折扣甚至掃碼購(Scan & Go)功能來增強用戶黏性。 2024年12月,沃爾瑪斥資19億美元收購了電視硬體與廣告服務公司Vizio,並標誌著其在智慧型裝置與廣告領域的版面明顯提速。國際方面,公司持續退出非核心市場,並加碼投資印度數位支付平台PhonePe。

平台能力的不斷改進也反映在垂直整合趨勢上。從採購源頭到“最後一公里”,沃爾瑪正努力推動供應鏈自動化,其164個美國倉儲中心同時為線下門市和線上履約提供支撐。透過精簡流程與提高營運資本效率,旨在將利潤暴露度降至最低。不過,垂直一體化也帶來了操作複雜度,如沃爾瑪在墨西哥、加拿大與印度等市場也面臨跨國執行與監管合規的挑戰。

競爭格局惡化:利潤被壓縮,差異化策略成良方?

沃爾瑪的主要競爭對手已從亞馬遜、Target和Costco擴展至包括垂直細分顛覆者、金融科技新創公司、健康科技平台甚至數位廣告聯盟等多條新興戰線。沃爾瑪承諾「每日低價」(EDLP),背後依賴的是「每日低成本」(EDLC)體系,而當前零售業通膨與通縮持續交替的背景正對上述兩個基礎構成挑戰。 2025財年,沃爾瑪毛利率較前一財年提升40個基點,主要受惠於營收結構轉換為高毛利業務轉換,以及嚴格的物價策略。

來源:MacroTrends – Walmart 毛利率趨勢

不過,行銷支出上升、因員工激勵與基礎建設投資增加的折舊費用亦沖抵部分毛利成長。

競爭對手也在優化自身價值鏈。亞馬遜正透過生成式AI與AWS整合加快履約速度,進一步提升Prime服務。 Costco則以會員續費和更高的營運槓桿去實現高毛利成長,而Target則透過重塑自有品牌來試圖奪回市場份額。沃爾瑪的因應之道則是在零售主營之上打造「營收堆疊」:自建廣告平台、履約即服務方案(FaaS)及資料分析工具,實現非核心零售業務的多通路變現。

當然,沃爾瑪最強大的護城河仍在其線下網絡:美國90%以上人口生活在距離沃爾瑪門市10英里範圍內,為其線下物流帶來了獨特優勢。然而,在推動高成本的電商業務擴張與保證門市獲利能力之間,公司需維持精妙平衡。本季財報或將成為檢驗此一平衡是否被打破的關鍵節點。

需密切注意的風險點:庫存、執行力與策略“稀釋”

即便沃爾瑪坐擁穩健的全通路能力與良好的營收量,仍不可完全規避結構性風險。其一,庫存仍是個棘手問題。在通貨緊縮背景下,銷售量增加但客單價穩定,會導致結構性毛利稀釋的風險。其二,執行風險始終存在:沃爾瑪在高毛利板塊的版圖擴張,需多板塊協同(技術、物流、市場拓展),一旦某個環節脫節,便可能破壞整體變現體系。

其三是戰略「稀釋」風險。 Vizio收購與國際市場的資產重組反映公司更具攻擊性的資本部署傾向。雖然這些投資在長期有潛力帶來回報,但短期內若營收貢獻不確定,可能對財務報表形成一定噪音。最後,公司在中國、印度與拉丁美洲等新興市場的監管風險與匯率波動問題,也可能在全球佈局中侵蝕獲利能力。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情