- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

分析顯示該股票被高估了。

Adobe(NASDAQ:ADBE)憑藉著在數位體驗軟體領域的領先地位,維持了強勁的營收成長和獲利能力。強大的數位體驗軟體套件支援強大的產品組合,使新進入者難以挑戰當前的市場份額。除了產品組合的主導地位外,Adobe還繼續在全球擴張,創造新的收入來源和成長。

最後,Adobe未來成長的強勁領域仍然是人工智慧。雖然這個產業競爭激烈,但潛在的TAM(總可尋址市場)足以為即使是很小的市佔率創造成長。Adobe有很大機會透過人工智慧繼續成長,並且擁有挑戰微軟和谷歌等其他主要參與者的市場地位。這些是Adobe維持強勁金融投資組合和潛在股票成長的一些原因。

Adobe面臨的一些挑戰與監管機構對其提前終止條款的擔憂有關,這使得客戶很難停止使用該軟體。如果Adobe被判有罪,這可能會在短期內影響股價。除了直接的訴訟外,隨著美國與這些領域相關的法律發生變化,Adobe還面臨許多企業面臨的資料隱私和安全挑戰。股票成長的另一個擔憂是該公司的高估值,這給Adobe帶來了巨大的壓力,要求它在充滿挑戰的人工智慧產業中獲勝。儘管這些挑戰對任何投資者都構成風險,但Adobe仍在當前市場中保持強大的品牌。

在考慮這些有關Adobe的當前新聞時,我們需要確定哪些新聞主題將對公司及其股價產生長期和持續的影響。整體而言,Adobe保持強勁的財務業績,尤其是其數位媒體部門的成長。該公司繼續在其產品中融入人工智慧並在不斷發展的行業中開發新產品,從而實現強勁的創新。該公司確實存在與監管問題和人工智慧領域激烈競爭相關的風險。 Adobe必須獲勝才能實現其高估值目標並為投資者帶來回報。

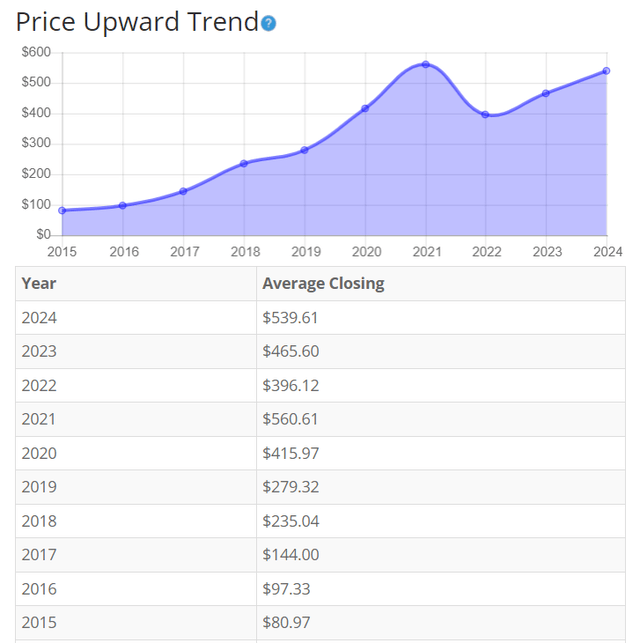

Adobe的股價在最近出現下跌和回升之前大幅上漲。強勁的營收和底線成長幫助提高了這檔股票的股價。進一步的人工智慧潛力為近期股價的上漲動能提供了長期持續的機會。整體而言,過去10年股價平均成長了約566.432%,複合年增長率為23.46%。這是一次出色的回報!

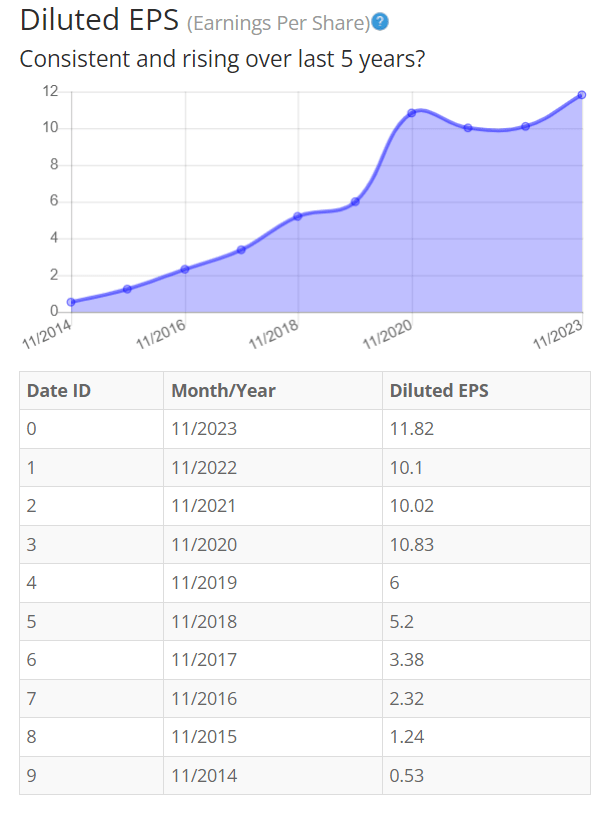

Adobe的獲利一直在持續成長。 Adobe的高利潤率和透過訂閱模式獲得的穩定收入有助於提高其利潤。強大的商業模式和持續卓越的成長有助於使Adobe的獲利逐年成長。即使其最近的第二季獲利顯示出強勁成長,我預期每股收益成長的趨勢仍將持續。

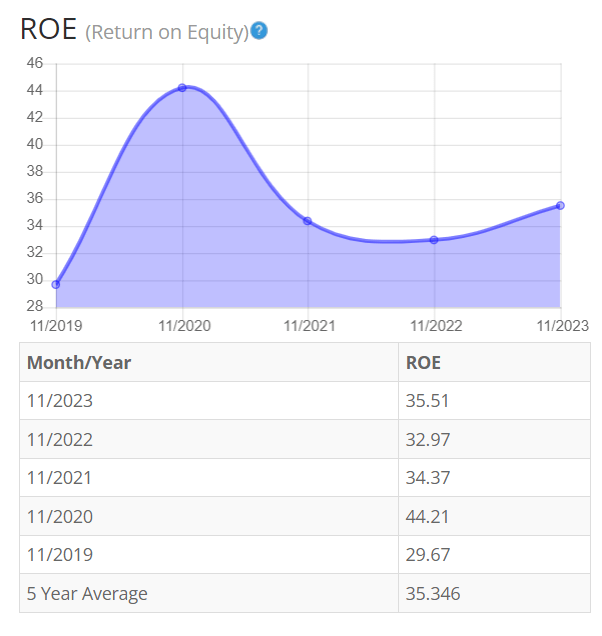

由於收益和每股價格並不總是反映出全貌,因此最好考慮其他因素,例如毛利率、股本回報率和投資資本回報率。

股本回報率在新冠疫情期間達到最高點後,近期有所回落。 Adobe對其產品組合的持續投資降低了部分投資人的股本報酬率。 Adobe的雲端服務擴張也產生了大量的基礎設施和擴展成本,這蠶食了部分投資者的回報。除了這兩個直接因素外,美國經濟條件對許多科技企業的股本報酬率不利,包括Adobe。對於股本回報率(ROE),期望5年平均值為16%或更高。因此,Adobe很容易滿足這項要求。

讓我們來比較一下該公司的ROE與其產業。 351家軟體(系統和應用程式)公司的平均ROE為24.44%。

因此,Adobe的5年平均值35.346%遠高於同業。

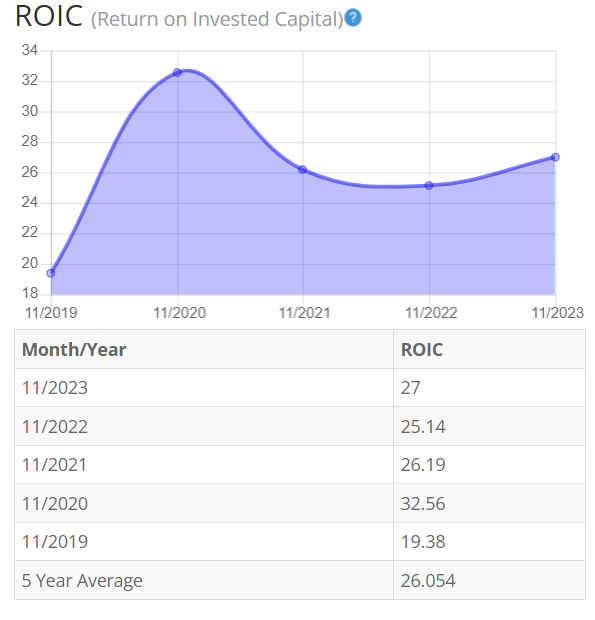

投資資本回報率最近下降,就像股本回報率一樣。過去幾年,該公司的資本支出逐年波動。由於擴大其雲端數位服務的投資是該公司的重點,與其雲端產品的潛在長期成長相比,其投資資本回報率小幅下降並不奇怪。除了雲端服務外,Adobe還在人工智慧領域競爭,該領域仍需要大量研發才能保持競爭優勢。如果Adobe能在人工智慧產業獲勝,那麼投資資本報酬率將在長期內快速成長。對於投資資本報酬率(ROIC),我還預期5年平均值為16%或更高。因此,Adobe超過了這個數字。

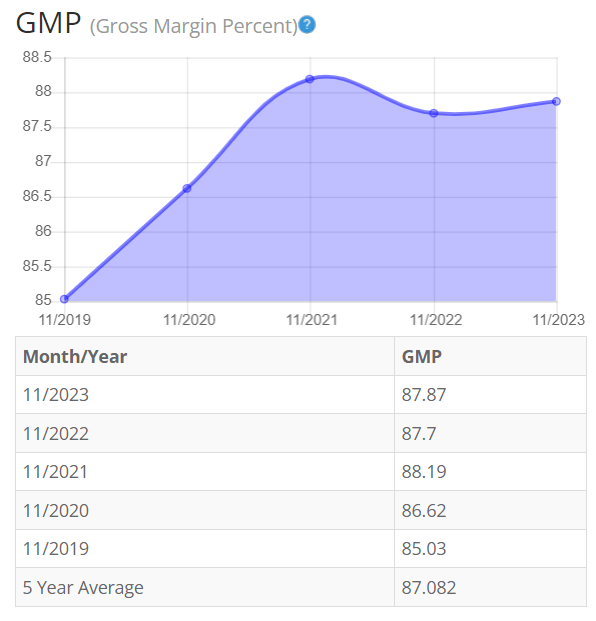

毛利率百分比(GMP)維持穩定,過去5年略有成長。 Adobe的毛利率令人印象深刻,因為其產品是軟體,收入來自訂閱費用。 Adobe的大部分成本來自開發成本和行銷,以保持其在市場上的品牌實力。預計這種強勁的毛利率將持續下去,除非Adobe對其業務計劃做出重大改變。分析師通常會尋找毛利率百分比始終高於30%的公司。因此,Adobe高於這個標準。

從資產負債表的其他基本面來看,我們可以看到負債權益比小於1。 Adobe的資產負債表表現強勁,有能力償還債務。 Adobe的流動比率為1.16,表示它可以償還短期債務。

理想情況下,我們希望看到流動比率大於1,因此Adobe超過了這個數字。 Adobe的負債相對於其資產而言並不大。如果Adobe需要為人工智慧領域的持續擴張或全球擴張工作提供資金,它可以憑藉較低的負債水準籌集額外資金。

Adobe不支付定期股息。

如果不考慮公司價值與股價,這種分析就不完整。該公司的本益比為50.71,這表明,與長期市場平均本益比15相比,Adobe的本益比非常高。然而,Adobe的10年和5年平均本益比通常分別為50和48。這表明,與其歷史平均本益比範圍相比,Adobe目前的股價可能略高。

該股票的估值為531.96美元,而目前股價為563.41美元。這顯示Adobe目前的售價高於其價值。

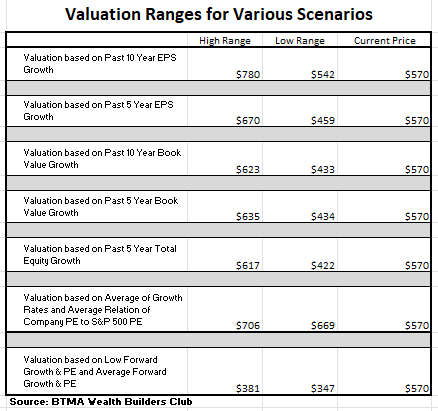

為了更詳細地進行估值,分析師將使用保守的稀釋每股收益11.82。使用了過去各種成長率和本益比的平均值來計算從低值到平均值的不同估值範圍情境。估值比較了每股盈餘、帳面價值和總權益的成長率。

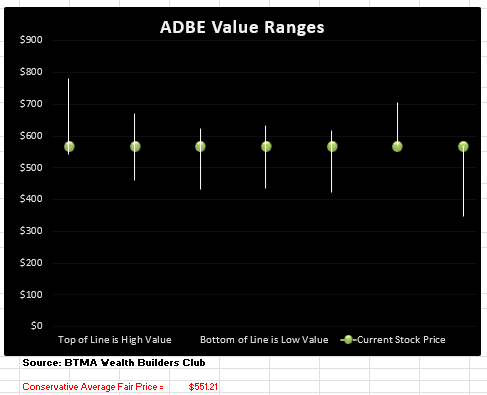

在下表中,您可以看到不同的情況,在圖表中,您將看到與表格估值範圍相對應的垂直估值線。線上的點代表目前股價。如果點位於估值範圍的底部,則表示該股票被低估。如果點位於估值線的頂部附近,則表示股票被高估。

分析顯示,平均估值約為每股551美元,而目前價格約為570美元,顯示Adobe定價過高。

Adobe的ROE、ROIC和毛利率都表現出色。 10年期EPS也持續改善。請注意,ROE和ROIC最近有所下降,因為Adobe繼續投資於人工智慧及其雲端服務,預計這些投資將在未來帶來股息並推動成長。最後,Adobe的毛利率仍然強勁,這要歸功於其當前的業務模式以及其大部分成本來自行銷或研發。雖然始終需要研發來保持競爭優勢,但行銷費用始終可以提高效率,從而提高公司財務的基本面。總體而言,隨著人工智慧產業在未來5年繼續成長,該公司展現了強勁的基本面和成長潛力。

從估值方面來看,分析顯示該股票被高估了。

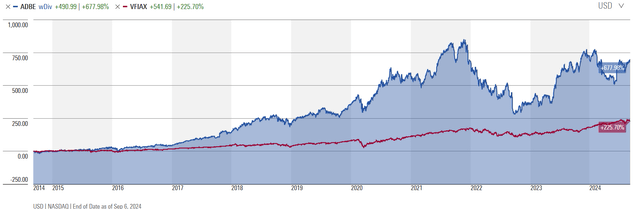

現在,讓我們來看看過去10年Adobe與美國股市基準標準普爾500指數(SP500)的比較。從下圖可以看出,Adobe的表現一直優於股市。請注意,Adobe的波動性確實高於基準。因此,Adobe提供了更多在回檔期間買入的機會,並在之後利用更大的收益。憑藉著人工智慧產業的潛在成長和Adobe堅持全球擴張的決心,該股也處於有利位置,能夠在長期內繼續跑贏市場。

Adobe繼續展現其實力,其獲利強勁,並繼續投資於擴大其產品套件。如果Adobe能夠佔領一些市場份額,那麼人工智慧的整合將為長期進一步的股票成長帶來巨大的機會。即使擁有成熟的品牌,Adobe仍繼續吸引新客戶購買其內容創作產品。由於其訂閱式產品的穩定性,該公司的基本面強勁,即使在艱難的美國經濟環境中,股價大幅下跌的風險也很低。

作者|Grant Gigliotti

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情