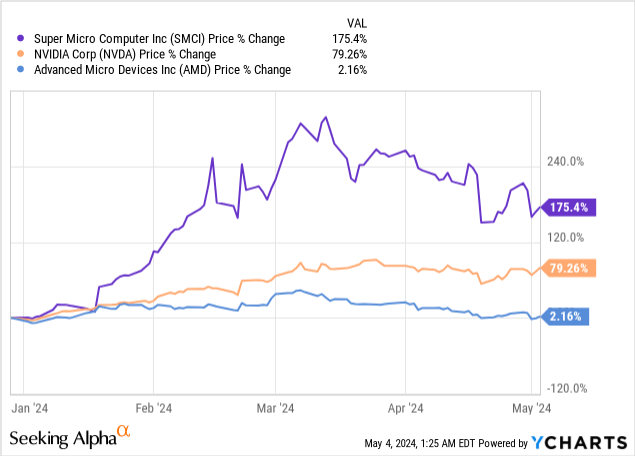

美超微(NASDAQ:SMCI)上周公布的財報顯示,人工智慧晶片和伺服器的需求仍然火爆,但該公司仍令投資人失望,導致財報發布後股價暴跌16%。價格下跌可能是由於普遍獲利回吐造成的,因為美超微的股價今年廣泛跑贏大盤,其中包括輝達和AMD等人工智慧競爭對手。美超微實現兩位數的營收成長,但該公司的毛利率仍面臨壓力。然而,2024財年營收前景依然強勁。

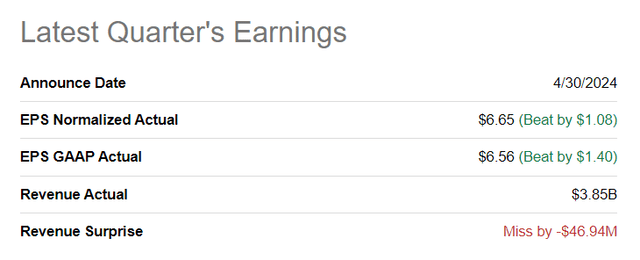

隨著人工智慧晶片、伺服器和應用程式的強勁需求飆升,人們幾乎預計美超微將超過第一季的獲利預期,而它確實做到了。美超微每股獲利6.65美元,比市場普遍預期高出1.08美元。然而,美超微的收入卻少了4,700萬美元。

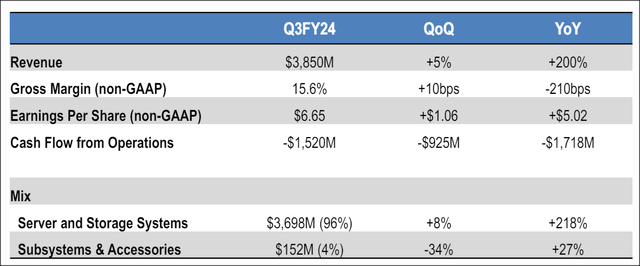

超微型電腦的核心業務部門—伺服器正在強勁成長,該部門在第一財季創造了該公司的大部分收入。伺服器和儲存系統占公司第三財季營收的96%,季增2個PP。美超微第三季的營收總計為$3.85B,年增200%。這一成長主要是由於對超微核心產品組人工智慧伺服器的需求不斷增長所推動。從淨利角度來看,第三財季也是一個非常好的季度,美超微的獲利成長了4.7倍,達到4.025億美元。

雖然這些數字看起來顯然不錯,但我仍然看到毛利率的挑戰。超微第三財季非公認會計原則毛利率降至15.6%,年減2.1個PP,顯示定價能力正在減弱,投資人可能必須預期未來利潤率和淨利成長將放緩。

美超微上調了2024財年的收入預期,目前預計收入為$147-151億,較之前的$143-$147億指引有所提高。該公司強勁的營收動能和更合理的估值是我升級評級的關鍵原因。

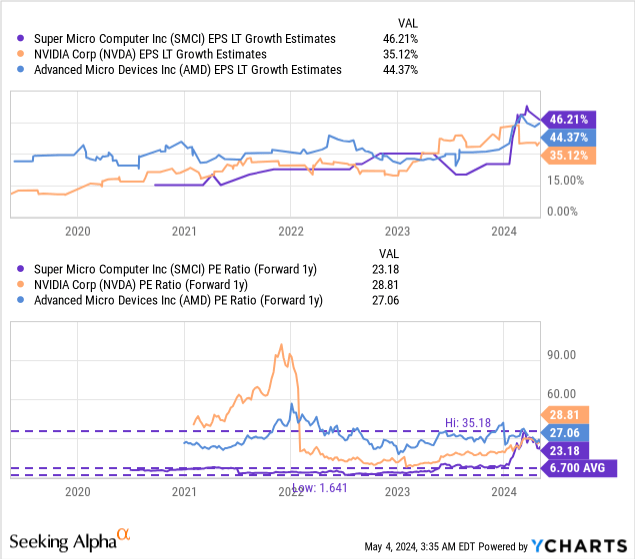

目前,美超微的本益比為23.2倍,明顯低於2024財年早期的峰值本益比35.2倍,但仍高於長期(3年)平均本益比為6.7X。

美超微的上行重估主要是由於對該行業人工智慧趨勢的樂觀情緒日益高漲,這也使其他公司受益,例如輝達和AMD。

目前股價略高於我的合理目標價,但僅高出4%。由於美超微目前的交易價格接近我的FV估計,因此我將股票評級上調至持有。我會考慮以20倍市盈率購買美超微(並升級股票購買),條件是管理層在2024財年實現毛利率連續大幅增長。

由於對人工智慧專用伺服器和其他硬體產品的需求不斷增長,預計美超微的每股收益將繼續快速成長。由於財報後的拋售,美超微的股價現在比輝達和AMD都要便宜。輝達的本益比為28.8倍,並且透過擁有市場上領先的AI晶片H100擁有異常強大的價值主張,但在我看來,目前股價仍然略高。 AMD的估值為27.1XP/E比率,隨著上週股價也暴跌,情況正在緩慢改善。

美超微面臨的最大風險與該公司的營收成長和毛利率趨勢有關。雖然美超微的報告顯示收入和收益強勁增長,但我認為毛利率趨勢並不那麼令人信服,特別是考慮到美超微的估值很高,並且特別考慮到輝達報告的利潤率要高得多。如果伺服器公司的毛利率趨勢出現逆轉,同時其營收持續加速,我對美超微的看法將會改變。

整體而言,美超微公司的第三季財報相當強勁,由於該公司的人工智慧優化伺服器仍受到很高的需求,因此營收成長勢頭強勁。該公司也受惠於獲利狀況的改善,美超微的獲利年增則大幅成長。然而,美超微毛利率仍然疲軟,儘管對其核心產品的需求強勁,但美超微仍無法將這種需求轉化為毛利率的擴張。

作者 | The Asian Investor

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情