6問中國房地產市場「異動」!高盛:3000億元刺激未結束 未來出臺更多住房寬鬆政策

FX168財經報社(亞太)訊 中國週五(5月18日)公佈一系列新的房地產市場寬鬆措施,3000億元人民幣的再貸款額度用於房地產市場去庫存。高盛展望,中國將出臺更多住房寬鬆政策,尤其是在需求方面,並認爲資金和實施是任何房地產市場救助計劃有效性的關鍵。

高盛指出,除了3000億元的再貸款額度外,央行的質押式補充貸款(PSL)、地方政府專項債券(LGSB)、政策性銀行債券和商業銀行貸款也可能成爲住房去庫存的潛在資金來源。即將發生的政策事件值得密切關注,尤其是解決資金和實施瓶頸的解決方案。#中國房地產危機#

(來源:ZeroHedge)

知名金融博客ZeroHedge通過6問來解析中國房地產異動情景:

今天有什麼新鮮事?

中國政策制定者本週早些時候公佈了一系列新的房地產市場寬鬆措施,包括明確自上而下的指導地方政府購買現有住房庫存以提供公共住房;3000億元再貸款額度用於房地產市場去庫存;降低首付比例和抵押貸款利率;加大政策支持力度,保障預售房交付。

中國國務院副總理何立峯要求認清房地產工作的人民性和政治性,要求採取更加有力的政策措施,確保房地產業的安全。交付預售商品房並消化滯銷商品房。他特別提到,對於住房庫存較多的城市,地方政府可以根據當地實際情況,以合理價格購買部分商品住房轉爲公共住房。他要求繼續在房地產開發商債務風險處置和房地產「三大工程」(城中村改造、保障性住房供應、應急公共設施)等方面繼續發力。

根據中國人民銀行(中國央行)發佈的公告,全國抵押貸款利率下限將被取消,這意味着地方政府有更大的自由裁量權,可以在需要時降低當地的有效抵押貸款利率。如果房地產市場供需動態發生重大變化,央行將考慮恢復全國房貸利率下限。中國人民銀行還將首次購房者的最低首付比例降低5個百分點,降至15%,第二套購房者的最低首付比例降至25%。住房公積金貸款利率也將下調25個基點,自5月18日起生效。

中國央行發言人宣佈推出3000億元再貸款計劃,支持地方政府購買存量住房並轉爲公共住房。再貸款利率爲1.75%,期限爲1年,必要時可展期4次。由於銀行將獲得符合條件的項目貸款本金60%的再貸款資金,央行預計3000億元再貸款額度將支持5000億元銀行貸款用於住房去庫存。在實施過程中,中國人民銀行強調,地方政府應委託地方國有企業作爲購買住房庫存的代理人,但這些代理人不得參與地方政府隱性債務(地方政府融資平臺不具備資格)。按照央行要求,符合再貸款支持條件的存量住房購買應當已完成但未售出的商品住房。

中國國家金融監管局(NFRA)承諾通過發放新貸款和現有貸款延期來支持「白名單」中的房地產項目,並進行適當的風險管理。住房和城鄉建設部要求地方政府推動「白名單」項目實施,商業銀行加大對白名單項目的貸款力度。

爲什麼是現在?

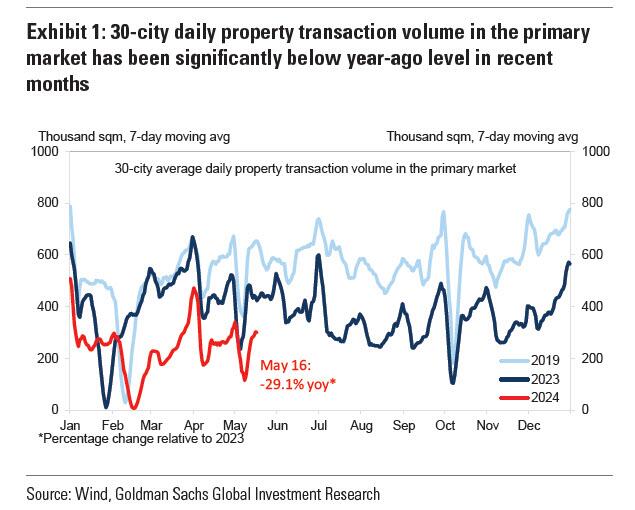

儘管出臺了上一輪住房寬鬆措施,但房地產逆風依然強勁,近幾個月新房銷售仍比去年同期水平低30%左右。

(來源:ZeroHedge)

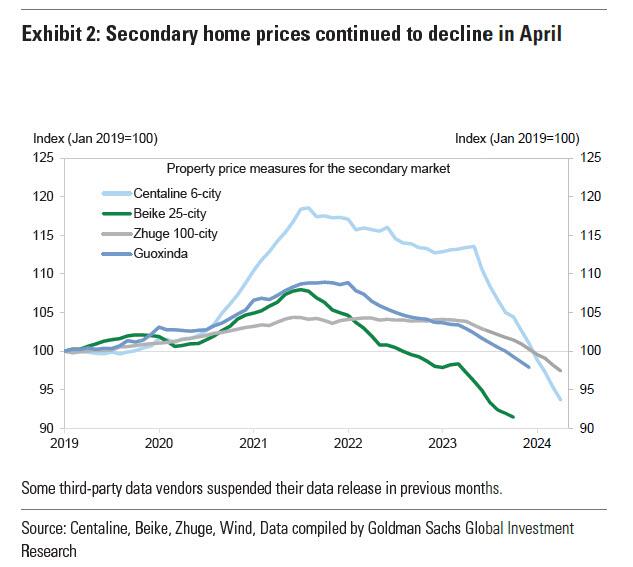

房屋庫存保持在高位,二手房價格在4月份進一步下降。

(來源:ZeroHedge)

而一些私人開發商例如萬科、雅居樂,繼續面臨融資條件的挑戰。高盛在此斷言,最近的事態發展向市場表明,房地產行業的長期疲軟可能已經突破了政策制定者的痛苦閾值,促使他們加大住房寬鬆力度,並將戰略重點轉向消化現有住房庫存。

可能產生什麼影響?

地方政府收購存量住房如果規模化實施,有利於穩定商品房銷售、價格和住房消費情緒,一定程度上改善房地產開發商的資金狀況,從而促進房屋竣工和房地產業的再平衡。然而,考慮到新房銷售下降、地方政府購房期間可能出現的價格折扣以及政策優先確保竣工,房地產開發商的融資條件仍將緊張,對新開工和投資的推動可能有限。

較低的首付比例和抵押貸款利率也可能在一定程度上促進房屋銷售,首付比例降低10個百分點,銷量將提高約7%,儘管這次首付比例降低的幅度相對較小,而且有效抵押貸款的削減速度也較快。利率可能會在一定程度上受到銀行淨息差(NIM)的限制。

此外,儘管防止房地產業向銀行業和實體經濟產生重大風險溢出至關重要,但鑑於政策重點已轉向高增長,政策制定者似乎無意將該行業從增長拖累轉變爲推動因素。中國央行強調有效降低抵押貸款利率的潛在退出機制支撐了這一觀點。

近期地方試點項目的例子?

雖然一些城市如重慶、濟南已經試點利用國家資金清理過剩住房庫存,但此前的購買規模很小。最近的試點項目包括杭州市臨安區表明,地方政府似乎更願意以低於平均水平的價格購買竣工風險較小的中小型住房,而且大多是在大城市流入。其中,臨安區宣佈,本輪採購面積上限爲1萬平方米;符合購買條件的住房包括已竣工住房和一年內可交付使用的未竣工住房,每套建築面積不超過70平方米;購買價格不會超過可比較的市場價格;它將購買整棟建築的住房單元和停車位。

接下來要注意什麼?

預計未來將出臺更多住房寬鬆措施,尤其是在需求方面,資金和實施將是房地產救助計劃有效性的關鍵。在資金方面,高盛最近的一份分析表明,任何改變遊戲規則的住房寬鬆措施都需要比迄今爲止可用的資金多得多的資金,而許多內陸地方政府在實施3年零新冠政策後仍然財政緊張以及長期的房地產低迷時期。這將需要中央政府在3000億元再貸款額度之外製定更大規模的自上而下的融資計劃。

此外,加強財政紀律和金融監管可能會抑制一些官員採取更加協調一致和強有力的政策努力的動力。即將舉行的政策事件,例如7月份的政治局會議、三中全會以及主要機構的臨時會議/公告。值得密切關注,尤其是解決資金和實施瓶頸的解決方案。

其他潛在的資金來源有哪些?

除了3000億元的再貸款額度外,央行的質押式補充貸款、地方政府專項債券、政策性銀行債券和商業銀行貸款也可能成爲住房去庫存的潛在資金來源。央行的質押式補充貸款被指定爲與房地產相關的刺激計劃提供資金,包括2015-18年期間的大規模棚戶區改造以及最近的房地產行業「三大工程」。

高盛預計,PSL淨髮行量將從2023年的990億元增至2024年的7000億元,儘管政策制定者是否更願意使用相對於PSL,更多的再貸款(融資成本爲1.75%)來爲住房去庫存提供資金,還存在一些不確定性。

儘管在2019年底和2020年初臨時禁止LGSB收益在這些領域的支出,但LGSB是2018-19年棚戶區改造和土地儲備的資金來源。地方政府僅使用了約9000億元人民幣,而在3.9億元的全額資金中,地方政府只使用了約9000億元。今年迄今爲止(截至5月下旬)的年度LGSB發行配額,比往年慢得多。

這意味着今年剩餘時間內可獲得3億元人民幣的配額,其中一部分可用於支持正在進行的住房寬鬆計劃。

2024年初,政策制定者允許LGSB收益用作股權資本,爲公共住房相關項目提供資金,這表明如果實施得當,可能會產生更大的乘數效應。

政策性銀行是2015-18年PSL支持的棚戶區改造的主要參與者,理論上它們對外部融資沒有明確的約束。因此,可能會發行更多政策性銀行債券和相關貸款。商業銀行,特別是大型商業銀行,如果需要,也可能提供更多的資金支持。

此外,如果需要,中國人民銀行(中國央行)有可能增加住房去庫存的再貸款額度。

相比之下,目前正在發行的超長期中央政府特別債券,專門用於資助戰略重要領域的重點項目,可能不是一個很好的選擇。爲房地產行業定製的融資工具。儘管如此,購買遠低於市場價格的住房庫存並要求銀行增加對一些陷入困境的私營企業推出的項目的貸款可能會增加銀行的負擔,進而可能要求政府加強對銀行體系的支持。

推薦文章