- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

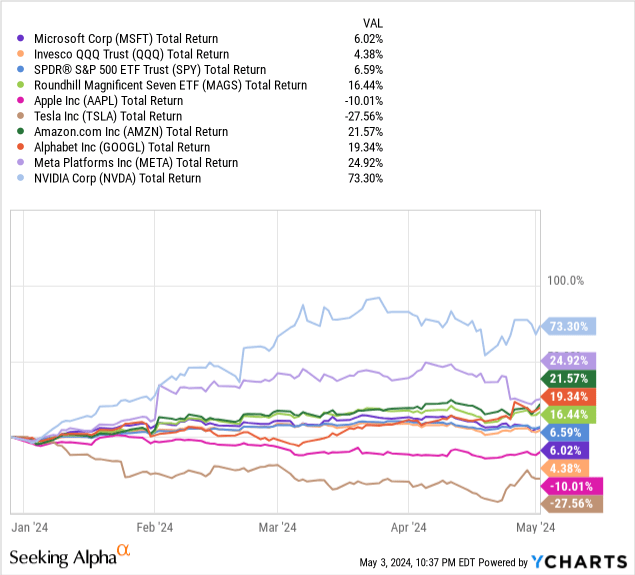

儘管近幾季的財務業績表現強勁,但自年初以來,微軟公司(NASDAQ:MSFT)的表現基本上與標準普爾500指數等廣泛股票指數一致。

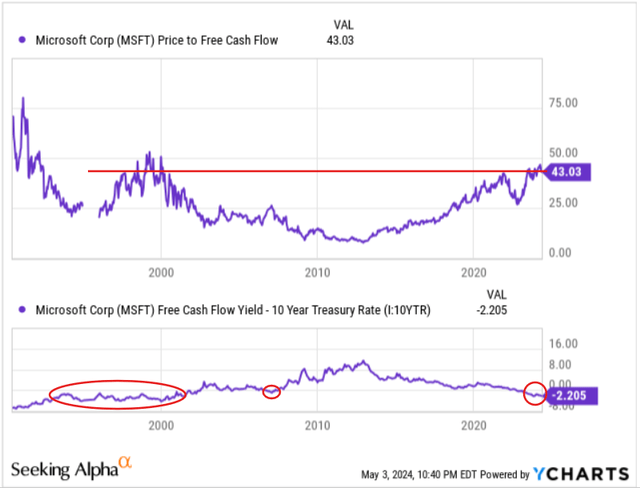

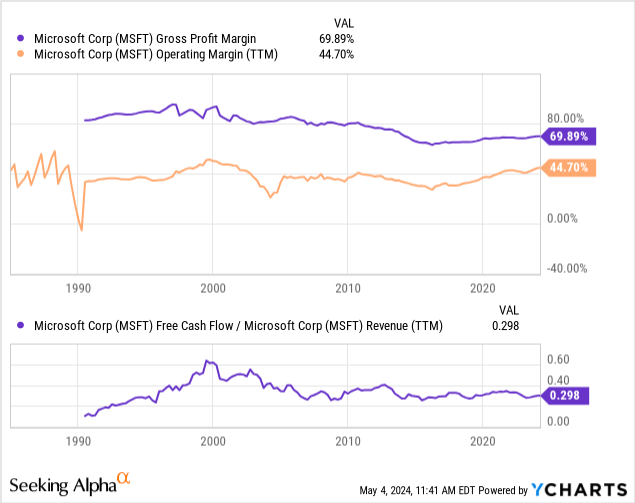

從上圖可以看出,「華麗7公司」已經失去了特斯拉和蘋果等公司。隨著市場紛紛失去動力,微軟估值豐厚的股票遭受真正的打擊只是時間問題。畢竟,微軟目前的泡沫倍數約為43倍P/FCF。

由於國債殖利率徘徊在4-5%的範圍內,微軟目前的股權風險溢價為負,違反了商業的永恆法則。根據目前定價,市場先生本質上是押注微軟股票的風險低於美國國債。面臨財政赤字支出(國債螺旋)問題,而微軟是一個經過驗證的自由現金流複合器;然而,微軟並不是美國官方,因為它不能向民眾徵稅,也不能憑空印鈔票。因此,負的股權風險溢酬根本不可持續,微軟的股權風險溢酬遲早需要轉為正值。

現在,這種異常現象可以透過微軟股票的價格/時間調整和/或長期國債殖利率的下降來治癒。然而,隨著近幾個月通膨重新加速回升,長期國債殖利率飆升,聯準會被迫堅持「更長期的更高利率」政策。不管你喜歡與否,貨幣政策維持限制性的時間越長,微軟股票(以及整個股市)出現痛苦價格調整的可能性就越大。

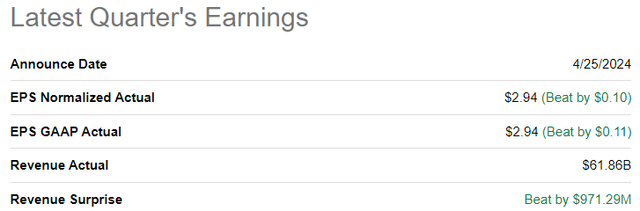

2024財年第三季度,微軟公佈的總營收為$618.6億,稀釋後每股收益為$2.94,飆升超出共識預期,Azure Cloud是這家軟體科技巨頭成長的主要推動力。

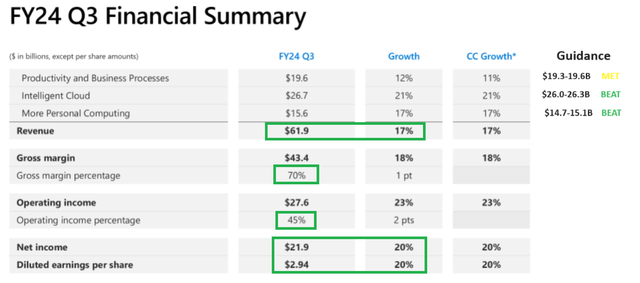

Azure雲端業務年增31%是微軟第一季報告的最大亮點,Satya Nadella&Co.在2024財年第三季財報電話會議上稱讚人工智慧使Azure成長了7個百分點(文字記錄)。整體而言,微軟的智慧雲端細分市場年增21%至$267億。

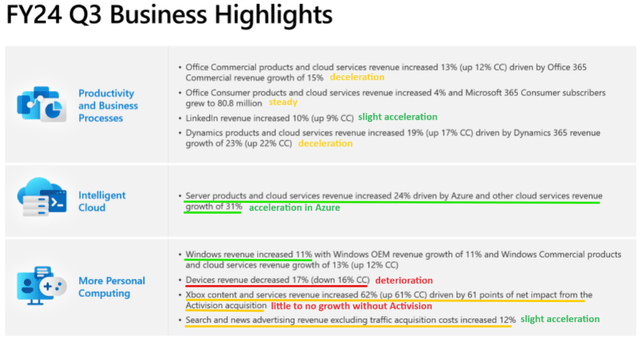

儘管微軟的雲端實力贏得了所有讚譽(當之無愧),但「生產力和業務流程」和「更多個人運算」部門也在2024財年第三季實現了健康成長,儘管內部表現參差不齊,如下所示。

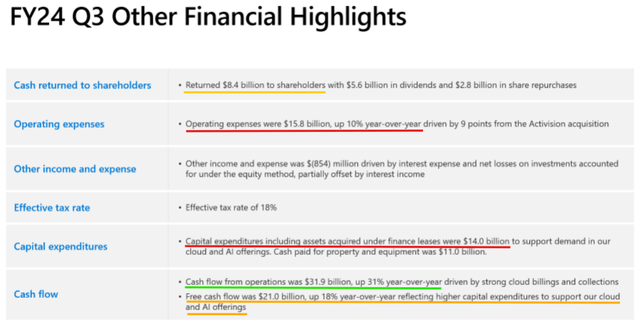

2024財年第三季度,微軟的營運支出較去年同期成長10%,而營收成長率則放緩至年減17%。因此,微軟在第三季產生了319億美元的營運現金流和210億美元的季度自由現金流。從這些自由現金流中,微軟以股票回購和股利的形式向股東返還$84億。

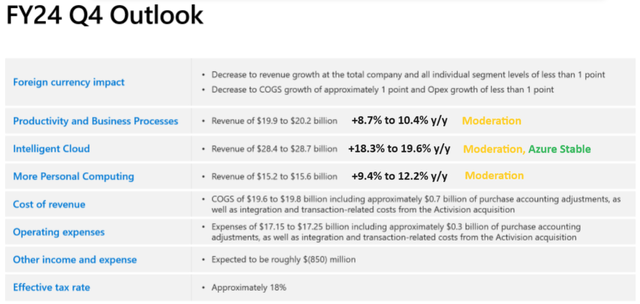

對於2024財年第四季,微軟管理層提供的指引較為溫和,低於市場普遍預期,微軟的所有三個收入部門預計未來都會出現適度的成長減速。此外,管理層警告稱,下一季(和2025年)營運費用和人工智慧資本支出將增加。

由於微軟的營運支出預計在2024財年第四季成長+13.3-13.9%(與預期的+12.9-14.7%的營收成長率大致一致),微軟的營運槓桿(利潤率擴張)故事可能即將遇到障礙。

整體而言,微軟2024財年第三季的報告強於預期,隨著GenAI採用率的增加,Azure的發展勢頭進一步增強。

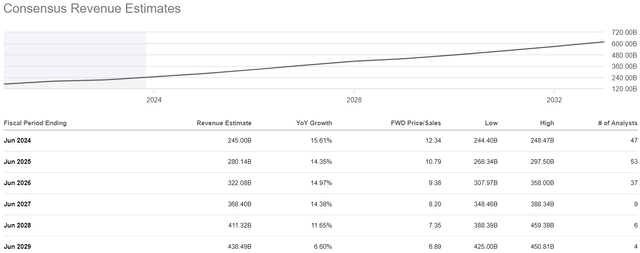

最近的季度報告證明,微軟擁有真正的人工智慧實質;然而,這並沒有改變這樣一個事實:鑑於微軟的規模龐大,它不太可能經歷像輝達和超微電腦這樣的公司那樣的爆炸性高速增長。根據共識估計,微軟預計未來五年的營收將以低兩位數的速度成長:

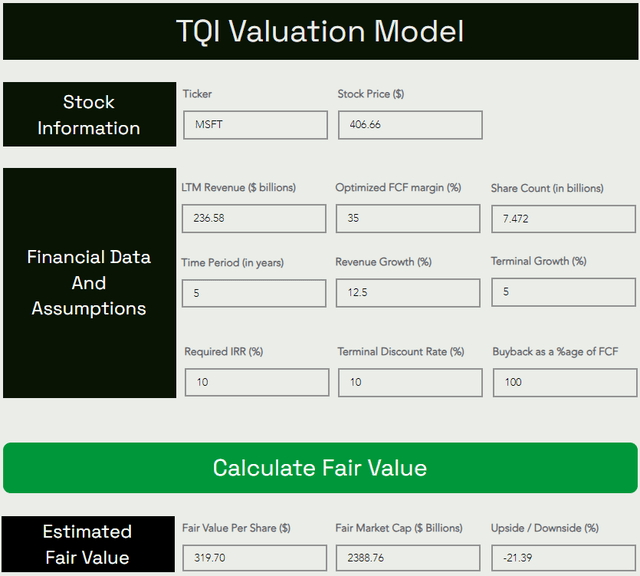

雖然「軟著陸」是投資界的共識,但目前還不能排除聯準會引發經濟衰退的可能性。然而,出於本次估值的目的,我們將忽略硬著陸的可能性,並假設未來五年的複合年增長率為12.5%(高於市場普遍預期的12.34%)。此外,我透過假設優化的FCF利潤率為35%(目前FCF利潤率約30%)來實現利潤率的大幅擴張。

最後,由於微軟長期成長前景的改善(包括GenAI貨幣化的清晰度提高),我將終端成長率假設從3%提高到5%。

現在,儘管對長期成長和穩態利潤率使用了激進的假設,但微軟的估值仍然被高估:

根據估值模型,微軟的公允價值估計為每股約320美元。由於該股票的交易價格約為每股406美元,我現在認為微軟的公允價值下降了-21%。

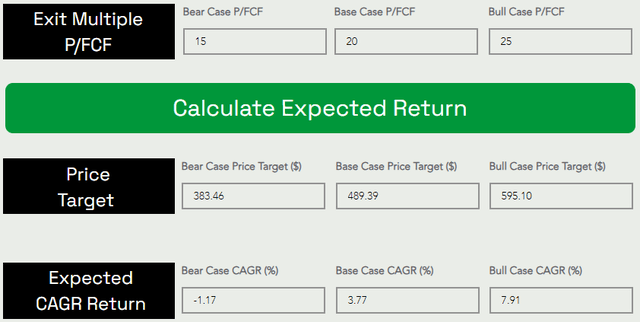

預測股票短期內的交易位置是不可能的;然而,從長遠來看,股票將追蹤其商業基本面並遵守不變的貨幣法則。如果利率回到人為的低水平(即零利率),更高的股本倍數將是合理的。然而,我的假設是利率最終將追蹤約5%的長期平均值。反轉這個數字,我們得到約20倍的交易倍數(P/FCF)。

假設基本退出倍數為20倍P/FCF,預計微軟股價在未來五年內將從每股約406美元上漲至約489美元,複合年增長率為3.77%。

由於微軟的預期回報率遠低於15%的投資門檻率和標準普爾500指數約8-10%的長期平均回報率,因此根據估值流程,微軟在當前水平仍屬於「賣出」股票。

作者 | Ahan Vashi

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情