- 日幣匯率跌跌不休,機構分歧加劇!美銀看152,摩根大通看向164

- 黃金走勢:美伊談判前景趨樂觀?惟這一點限制金價上漲!

- 美股走勢:美光、SK海力士突破1萬億,警惕「靴子落地」對美股漲勢構成衝擊

- 黃金走勢:多頭反攻?一大因素預示金價上漲恐為「曇花一現」!

- 市場靜待美伊談判結果!黃金、澳元/美元、比特幣、以太幣技術分析

- 【今日要聞】美國PMI數據來襲!黃金價格衝高回落,原油價格下跌

事實證明,最強風口從來不會輕易被折服。

隨著美股科技大佬們4月23日晚間全面大回血,國內才消退2天的AI概念又嗨起來了。

截至4月24日收盤,AI板塊迎來了3隻個股20CM,超20檔個股10CM+的強勢行情。

但表現整體更強勢的,還是要看港股。

這三天,恆指累計漲超6%,恆生科技指數更是大漲超9%,把大A遠遠甩在了身後。

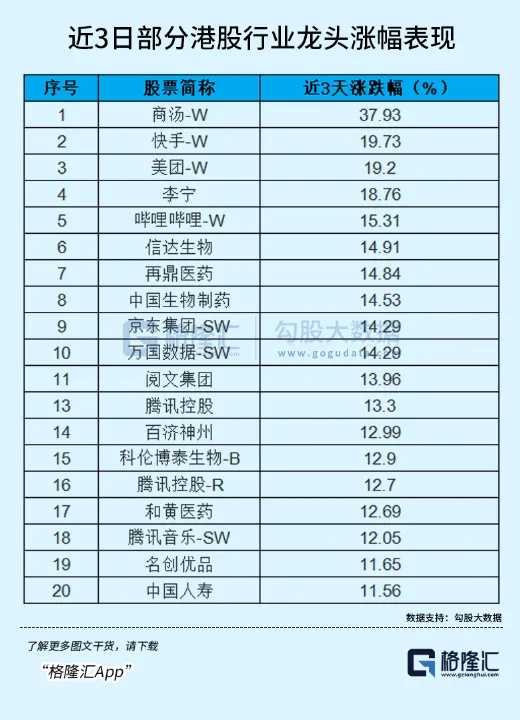

其中,商湯、快手、美團、李寧、嗶哩嗶哩等一大堆科技圈大佬,期間漲幅都超過15%,就連股王騰訊都漲了13%。

顯然,這背後必然是有大事發生,導致了港股迎來重大邏輯轉變。

01

4月24日早盤港股AI大模型巨頭商湯科技在盤中大漲31%後宣布暫時停牌。

據悉,商湯在4月23日晚間發布的'日日新大模5.0'是能全面對標GPT-4 Turbo,主流客觀評測上達到或超越GPT-4 Turbo,這個發布會吸引了市場極大關注。

同時,4月23日晚美股的一眾AI巨頭重新開始大漲行情原本也刺激中概股已經跟著走強。商湯的這一出,就一把點燃了A港股兩地AI概念板塊的交易情緒。

其實AI這個風口,從來就沒有停止過湧動。雖然美股的科技巨頭前天被超微電腦的恐怖大跌嚇出一身冷汗,但實際上板塊大跌本身跟它們的業績增長邏輯並沒有太多關係。

國內的AI產業鏈也一樣,隨著第一季財報揭露,部分產業鏈如CPO、算力、AIGC等巨頭的業績出現了明顯成長,說明國內AI產業鏈的邏輯也是有底氣的。

但港股這一波大行情,明顯不是只有AI,還有網路、醫藥,能源、和消費板塊,都迎來了很大幅度的「修正」。

例如3天漲了20%左右的快手、美團、李寧,它們分別屬於影片、電商、消費領域,還有一大堆漲幅可觀的生物醫藥巨頭等。

之所以會出現這種情況,最主要的,是港股市場本身迎來了獨屬的重磅利好。

02

在上週,證監會發布5項資本市場對港合作措施。包括:

一是放寬滬深港通下股票ETF合資格產品範圍。二是將REITs納入滬深港通。三是支持人民幣股票交易櫃檯納入港股通。四是優化基金互認安排。五是支持內地產業龍頭企業赴香港上市。

這五大舉措,是兩地資本市場互聯互通探索的另一個重大突破,堪稱非常有針對性的重磅利好。

比如第一条,放宽ETF产品入市门槛,优化实施后,沪深港通ETF标的数量和规模将显著增加。這就意味著,ETF產品標準放寬了,對標的產品就多了,跟著過來的資金肯定也會因此多起來。

而支持人民幣股票交易櫃檯納入港股通,也都是可以更方便內地的投資者參與港股市場的投資。

基本上就是從投資管道、品種選擇兩大方面都做了非常大的優化。

優化兩地基金互認,能讓機構發行更多投資港股的基金產品,最終也是能增加機構對港股的配置規模的有效方式。

水漲船高,流動性增加必然會對股價帶來有力支撐,這個邏輯誰都懂,所以現在趁著舉措還沒落地,場內資金先提前入場佈局了。

所以上週五證監會發布這個重磅利好後,港股就馬上開始了全面的大漲。

而且連續三天,交易情緒不僅沒有熄火,還愈演愈猛,從一開始的試辦高息股、到科技賽道,再到醫藥、消費等主流板塊。

這說明,市場如今是非常認可這個底層邏輯的。

還有另一個對港股很重磅的利好刺激。

最近,又有多家國際投行更新了對中國股票觀點:

瑞銀在最新報告看好內地A股及港股,因應企業獲利改善,調高投資評級至增持。

摩根士丹利認為,全球資金正在重返中國股市。隨著部分基金對中國市場的看跌情緒有所緩和,全球長期投資人撤出A股和港股的行動已暫停。

高盛分析師也在最新的報告中直言看好中國資本市場改革帶來巨大的潛在重估收益,稱如果A股能在股東回報、公司治理和機構投資者持股等方面縮小或追上與國際平均水平的差距,重估空間最高可達40%。雖然沒有同時指明港股,但兩地市場本就是一脈相襯,也算是變相看好港股市場。

03

相對A股來說,港股真的有太多好東西了,只是因為流動性太差,一直得不到合理的估價溢價而已。

港股裡面有許多熱門的概念賽道,有許多優秀產業鏈龍頭,並且只能在港股和美股買得到。例如AI,網路和一些消費領域,內地投資者想要投資國內真正的核心龍頭,只有在港股或中概股買。

但另一方面,大量這些優秀板塊的龍頭,它們估值水準一直整體都比A股的嚴重偏低。

像是騰訊、阿里、小米、京東這些網路巨頭,它們的估價多數只有十幾、二十幾倍。如果放在A股,估值溢價至少都能往上提一個階梯。

之前,多數的國內投資者望港興嘆,只有羨慕的份,要么就通過港股通渠道買到一些,但流程相對繁瑣和有資格限制不說,可選範圍也有時候也沒辦法得到滿足。

如今,5大措施下,這些問題進一步有力改善,對內地投資人和港股市場來說,無疑是個雙贏的大利好。

大量資金南下,它們會買什麼?

肯定要么是熱門的賽道,比如AI,互聯網這些;

要嘛是預期看好的產業,如醫藥、傳統消費龍頭;

要嘛就是高股利又業績長期穩健的傳統產業,如大金融、能源(三桶油,煤炭有色等)。

這個邏輯,也是目前機構們的配置思路。

一季度投資境外股票的基金報告顯示,基金增持TOP20中,除了微軟、英偉達、META、亞馬遜、博通、谷歌等國外科技巨頭外,美團、快手、騰訊等也獲得了大量加倉。

根据基金大佬的报告,除了AI、互联网外,医疗和消费也是显著被看好领域。

百億級基金經理人丘棟榮就認為,目前港股醫藥科技股格局越來越清晰,一些18A的生物科技公司的市值已經低於淨現金,PE值處於歷史底部,不管從公司還是產品的角度,都具備較好的投資報酬率。

當然了,也有很多的資金是奔著港股高分紅低估值的優秀產業龍頭來的。

例如兩地上市的A+H銀行股,資源股,它們原本在A股的估值就很低,但A股與其H股的估值還有很明顯的溢價率。

這就意味著,同樣的股票去買它的H股可以打一個巨大的折扣,那麼分紅回報率就會更高。比如:

建設銀行H股的最新股息率8.56%,但它的A股股息率是5.37%;中國海油H股的最新股息率14.07%,但它的A股股息率是4.25%;中國平安H股的最新股息率8.06%,但它的A股股息率是6%;中國神華H股的最新股息率9.18%,但它的A股股息率是6.4%......

基本上都有超過2點的股息率差,甚至有的差額更大,這足夠讓資金感到心動了。

可以預期,將來兩地更大程度優化互聯互通之後,南下交易會越來越便利,那麼必然就會有更多的資金去選擇南下配置這些高股息票,從而給後者帶來可觀的流動性,進而抬升它們的估價水準。

這個趨勢目前似乎已經開始。

這幾天來,不少A+H股就出現A股在跌的同時H股在漲的情況,可能就是有資金確實開始參與進來的原因。

04

總的看來,在國內政策重磅改革和新興市場逐漸獲得資金流入的共同作用下,港股市場原本因為流動性嚴重缺乏導致被長期低估的局面,重新迎來景氣轉變的機率是在逐漸增大的。

同時,國內大量的AI、網路、醫療、消費等熱門賽道核心龍頭都集中在港股市場,如果看好這些領域,投資人接下來不妨多關註一下。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情