- 黃金走勢:美伊談判前景趨樂觀?惟這一點限制金價上漲!

- 日幣匯率跌跌不休,機構分歧加劇!美銀看152,摩根大通看向164

- 黃金走勢:多頭反攻?一大因素預示金價上漲恐為「曇花一現」!

- 輝達財報重磅來襲!WTI原油、美元指數、標普500指數、輝達技術分析

- 市場靜待美伊談判結果!黃金、澳元/美元、比特幣、以太幣技術分析

- 【今日要聞】美國PMI數據來襲!黃金價格衝高回落,原油價格下跌

鑒於經濟數據表現不佳,加之上周五因天氣原因暫停交易,港股在承接上周末美股下跌趨勢後,今日三大指數均告下跌。

然而,「新勢力」蔚來-W(09866.HK)卻逆市大漲13.1%,單日表現領先於另外兩家「新勢力」小鵬汽車(09868.HK)與理想(02015.HK),兩家公司的H股同日分别下跌2.4%和1.64%。

財華社認為,主要原因是蔚來(NIO.US)剛剛在上周四(9月5日)晚公佈的2024年第2季業績表現超越預期,而周五(9月6日)港股停市未來得及反映,所以在周一(9月9日)展現,因為其對應的美股在公佈業績的9月5日和翌日(即9月6日)分别有14.4%和3.5%的單日漲幅,周一的港股表現只是為了與對應的美股同步。

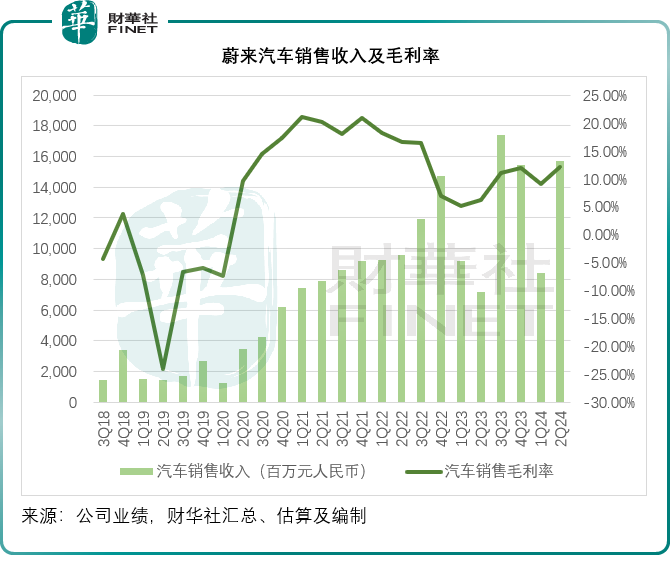

蔚來季度業績及展望

2024年第2季,蔚來的汽車交付量為5.7萬輛,按年增長143.9%,按季增長90.9%。

期内,季度汽車銷售額為156.8億元(單位人民幣,下同),按年增長118.2%;汽車銷售毛利率則按年提高6個百分點,至12.2%。

見下圖,第2季度汽車銷售收入規模和毛利率都有較為明顯的改善。

蔚來的第2季經調整經營虧損也縮小14.0%,至46.99億元。

財華社留意到,研發開支按年下降3.77%,而銷售開支佔收入的比重由上年同期的32.6%下降至21.5%,推動其經營虧損有所改善。第2季經調整股東應佔虧損則按年下降16.6%,至45.35億元。

另外,蔚來預計2024年第3季的汽車交付量將介於6.1萬輛至6.3萬輛之間,按年增幅為10.0%-13.7%。收入介於191.09億元至196.69億元之間,按年增長0.2%至3.2%。從整體收入增幅遠低於汽車交付量增幅的預期可以推斷,其下半年的汽車單位收入很可能進一步下降。

2024年5月16日,蔚來宣佈將推出子品牌樂道汽車第一款家庭智能電動中型SUV L60,即日起接受預訂,預售價為21.99萬元人民幣,將在9月正式發佈。這是蔚來的經濟型子品牌,中低價是其賣點,將可能影響到該公司9月之後的汽車銷售收入。

蔚來的較低端子品牌貢獻增加,或是其收入增幅未能跟上交付量增長的重要原因。

不過,蔚來的這一策略或可提升產能利用率,應可進一步提升其整體汽車交付量。

在業績發佈會上,管理層表示將進一步降低成本,預期第4季的汽車毛利率增至15%,這對於投資者來說是一大利好,也是推動蔚來股價上漲的重要因素。

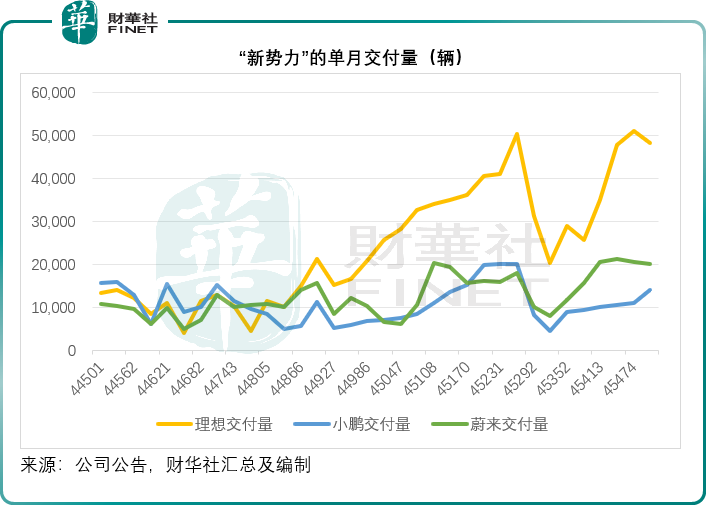

「新勢力」上半年業績比較

蔚來2024年上半年汽車交付量為8.7萬輛,按年增長60.2%,汽車銷售收入為240.6億元人民幣,按年增長46.6%。車輛銷售毛利率為11.1%,而上年同期為5.6%,如此算來,其汽車銷售毛利率改善了5.5個百分點。

小鵬(XPEV.US)上半年汽車交付量為5.2萬輛,按年增長25.6%;汽車銷售收入為123.6億元人民幣,按年增長55.7%,汽車銷售毛利率為6.0%,而上年同期為-5.9%。

理想(LI.US)上半年汽車交付量為18.9萬輛,按年增長35.9%,汽車銷售收入545.71億元,按年增長17.9%;車輛銷售毛利率為19.0%,而上年同期為20.5%。

2024年前八個月,蔚來的交付量為12.8萬輛,按年增長35.8%;小鵬交付量按年增長16.8%,至7.7萬輛;理想的交付量為28.8萬輛,按年增長38.4%。

見下圖,6月至8月,蔚來和小鵬的增長明顯放緩,財華社估算,其兩個月的累計按年增幅或分别為2.2%和2.0%,而理想依然保持強勁增長,兩個月的交付量按年增幅達43.6%。

不過,在小鵬2024年8月27日舉行的10周年慶典晚會上,小鵬推出了智能純電掀背轎跑小鵬MONA M03,共有三款車型,價格區間在11.98萬元至15.58萬元之間,成為其首款售價在20萬元以下配備高級ADAS功能的量產汽車,並於8月30日交付,該新車型的交付或將反映到小鵬汽車9月之後的業績中。

另一方面,蔚來的經濟型子品牌樂道首款新車將於9月交付,業績也將體現在9月之後。

所以,今年第4季起,小鵬和蔚來的真正角力才正式開始。

從「新勢力」今年以來的股價表現來看,跌幅最大的是理想。此外,在港股最近五個交易日的表現來看,理想累計漲跌幅為-8.81%,也明顯跑輸小鵬漲跌幅+1.73%和蔚來漲跌幅+14.73%。

理想的未來理不理想,不僅要看小鵬和蔚來的新車表現,還取決於其他同行,包括問界、比亞迪(01121.HK)、特斯拉(TSLA.US)中國,從理想提供的中國市場單周(2024年8月26日-9月1日)新能源品牌銷量來看,比亞迪和特斯拉依然在理想之前,而問界正緊追不舍,新能源汽車市場的流量紅利或繼續釋放,但競爭也在加劇。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情