【IPO前哨】共享按摩椅龍頭赴港!樂摩物聯業績連增,分紅引爭議

伴隨著共享經濟的蓬勃發展,滴滴(DIDIY.US)、怪獸充電(EM.US)等一些相關企業已經登上資本舞台。

近日,共享按摩椅龍頭福建樂摩物聯科技股份有限公司(以下簡稱「樂摩物聯」)也向港交所遞交了招股書,擬在主板上市,中信建投國際、申萬宏源香港為其聯席保薦人。

實際上,這已是樂摩物聯第二次在港遞表。

今年1月21日,樂摩物聯首次向港交所遞表IPO申請書,因未能在6個月内完成上市流程,招股書於7月21日失效。

作為共享經濟細分領域的龍頭企業,樂摩物聯有哪些值得關注的地方?

機器按摩服務龍頭,以直營模式為主

自2013年開始,大量資本湧入共享經濟領域,催生出滴滴、來電等一眾共享經濟企業,2014年成立的樂摩物聯也是其中之一。

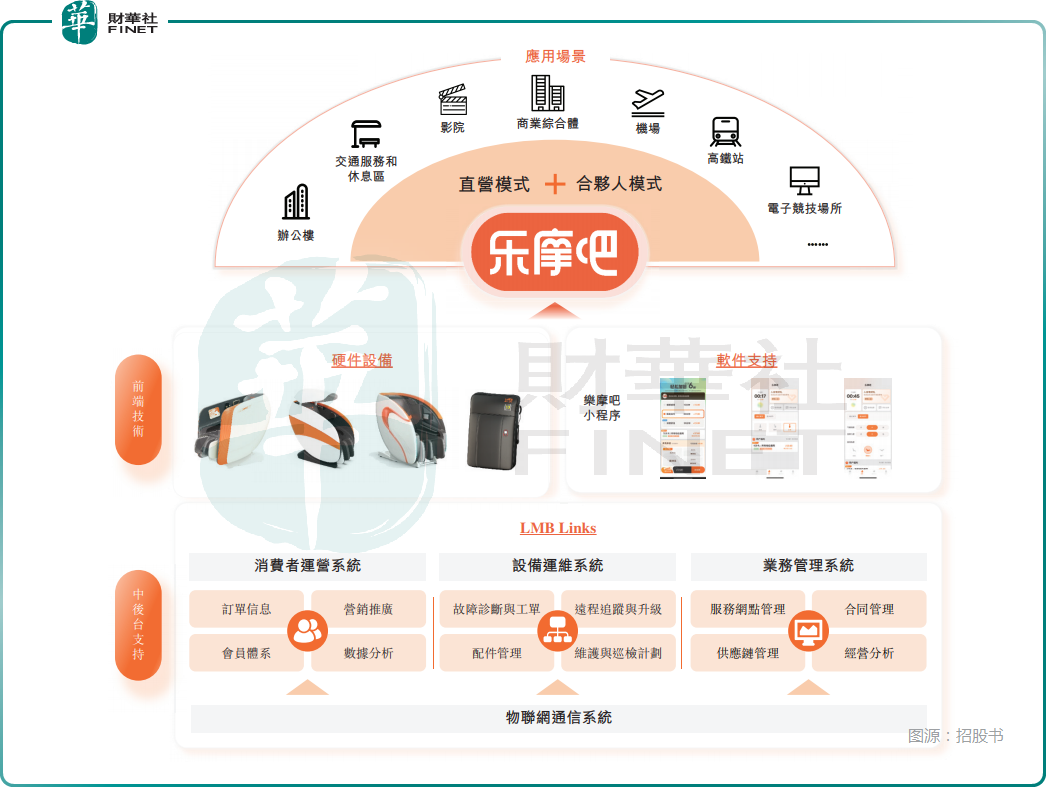

2016年,樂摩物聯推出「樂摩吧」品牌,致力於為消費者在商業綜合體、影院、交通樞紐場所(包括機場、高鐵站等)等消費場景提供機器按摩服務,踩中了共享經濟的風口。

樂摩物聯採用直營模式、合夥人模式進行運營。

數據顯示,截至2025年7月18日,約71.0%的服務網點以直營模式運營,樂摩物聯承擔全部運營工作。

此外,樂摩物聯還採用合夥人模式,城市合夥人負責服務網點運營,樂摩物聯則提供全面的機器按摩服務解決方案,包括:LMB Links平台的搭建與升級;「樂摩吧」品牌的打造;提供全面的服務網點運營與維護指導等。

而經過多年發展,截至2025年7月18日,樂摩物聯已為機器按摩服務設立超過4.8萬個服務網點,投放超過53.5萬張機器按摩設備,覆蓋中國内地31個省級行政區及339個城市。在消費者覆蓋方面,累計可識别服務人數超過1.65億,注冊會員人數超過3200萬名。

根據弗若斯特沙利文的資料,2022年至2024年,按交易額計算,樂摩物聯在中國所有機器按摩服務提供商中排名第一,相應年度的市場份額分别為33.9%、37.3%及42.9%。以收入計,於2024年,樂摩物聯亦在中國機器按摩市場排名第一,市場份額超過50%。

不過,按交易額計算,2024年中國機器按摩服務市場規模(即人民幣27億元)佔2024年中國整體按摩市場(即人民幣5362億元)約0.5%。

以交易額及收入計,於2024年,樂摩物聯在整體按摩市場的市場份額僅有0.2%。這背後與市場競爭激烈及分散有關。

財華社獲悉,2024年中國傳統按摩公司數量已突破1萬家,佔據整個按摩行業約94.8%的市場份額,其中樂摩的主要競爭對手包括貝樂、艾力斯特、摩摩哒、雲享雲及奧佳華等品牌。

經調整淨利連增,毛利率呈下滑趨勢

雖然機器按摩椅市場頻繁被曝出臟亂衛生問題,以及夾頭發等「事故」登頂網絡熱搜,但這並不阻礙樂摩物聯在這一賽道業績的高歌猛進。

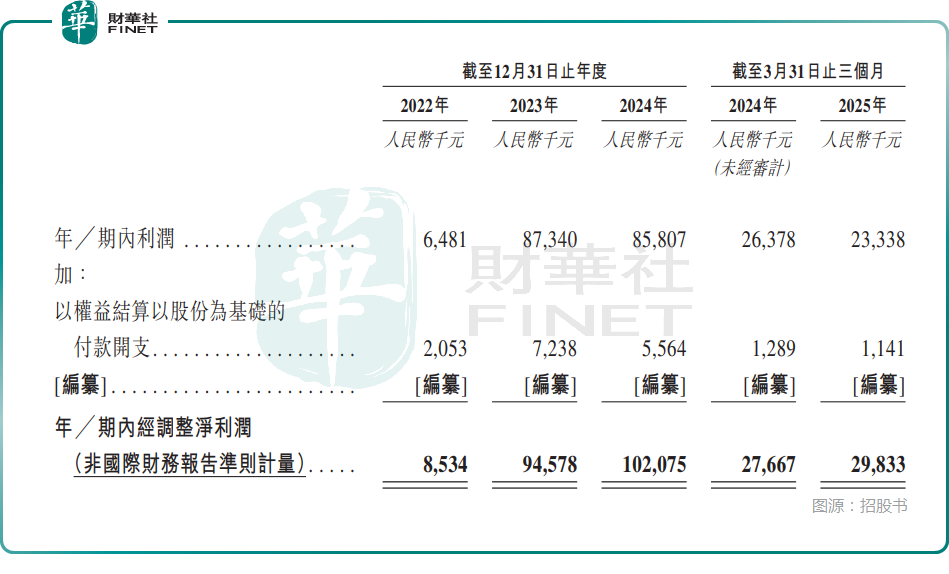

2022年至2024年及2025年一季度,樂摩物聯的總收入分别為3.30億元、5.87億元、7.98億元、2.21億元;淨利潤分别為648.1萬元、8734.0萬元、8580.7萬元、2333.8萬元;經調整淨利潤分别為853.4萬元、9457.8萬元、1.02億元、2983.3萬元。

圍繞機器按摩,樂摩物聯的收入主要來源於兩方面:

第一,提供機器按摩服務;第二,家用按摩設備和按摩小件的線上銷售,以及數字廣告服務。

其中,機器按摩服務是樂摩物聯主要收入來源,收入佔比高達98%。

招股書顯示,2022年至2024年及2025年一季度,機器按摩服務產生的收入佔同期總收入的比重分别95.75%、96.74%、98.11%及98.51%。

可見,樂摩物聯的收入基本來自機器按摩服務,且這個比例在持續提升,集中度是非常高的。

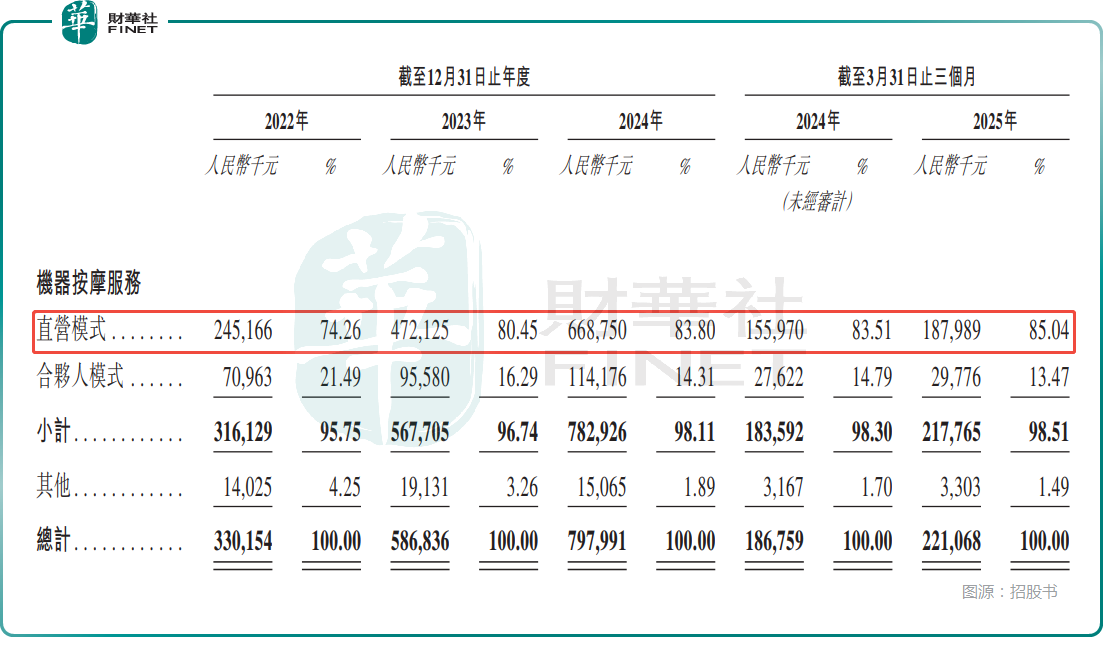

從經營模式來看,2022年至2024年及2025年一季度,直營模式實現的收入佔各期總收入的比重分别為74.26%、80.45%、83.80%、85.04%,亦在持續提升。

而關鍵的地方在於,上述期間内,直營模式的毛利率分别為12.37%、34.46%、29.87%、28.89%,而合夥人模式的毛利率分别為67.15%、76.10%、73.00%、71.46%。

因此,伴隨著直營模式收入佔比的提升,樂摩物聯的整體毛利率也受到了一些影響,2022年至2024年及2025年一季度其毛利率分别為25.85%、41.79%、36.07%、34.86%。

上市前夕連續分紅,募資有何用途?

作為一家衝刺IPO的企業,樂摩物聯在近年連續進行分紅,這一情況值得關注。

2023年,樂摩物聯向其權益股東宣派股息2375萬元,2024年,樂摩物聯向其權益股東宣派股息2000萬元,其中向控股股東之一的謝忠惠宣派股息1000萬元以滿足其財務需求,另向全體股東宣派1000萬元。

而在另一邊,樂摩物聯披露如果上市成功,擬將募資的資金用於:擴大公司的服務網點的覆蓋範圍及滲透率;持續提升和叠代公司的技術;提升公司的品牌知名度及曝光度;用於支持運營資金及其他一般公司用途。

這也就是說樂摩物聯在當下階段是需要更多資金來擴大網點覆蓋範圍、提升技術和品牌知名度的,公司卻在IPO前連續大手筆分紅,雖然這種方式是合理的,但這種行為很容易引起一些投資者的質疑。

推薦文章