特斯拉季績「有點涼」,特朗普又來「神補刀」

特斯拉(TSLA.US)的2025年第2季業績一如預期差勁,且預期下半年將受到特朗普政策的打擊而繼續受壓,其股價現在盤前大跌6.39%。今年以來,其股價已累跌17.65%。

收入和盈利雙降

特斯拉的季度收入按年下降11.78%,至224.96億美元,主要原因是:

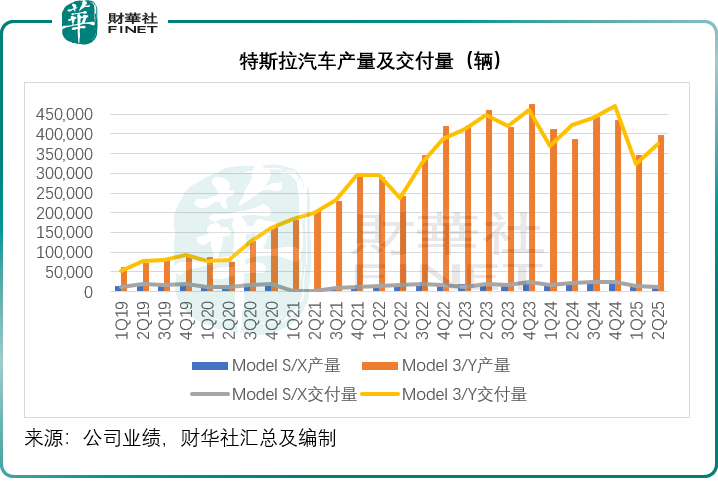

汽車交付量按年下降13.48%,至38.41萬輛(見下圖),監管積分收入減少,扣減匯兌影響後的單車售價下降(主要因為低價車型佔比上升),能源和儲能業務收入因為單價下降而減少,抵消了服務及其他分部收入增長的影響。

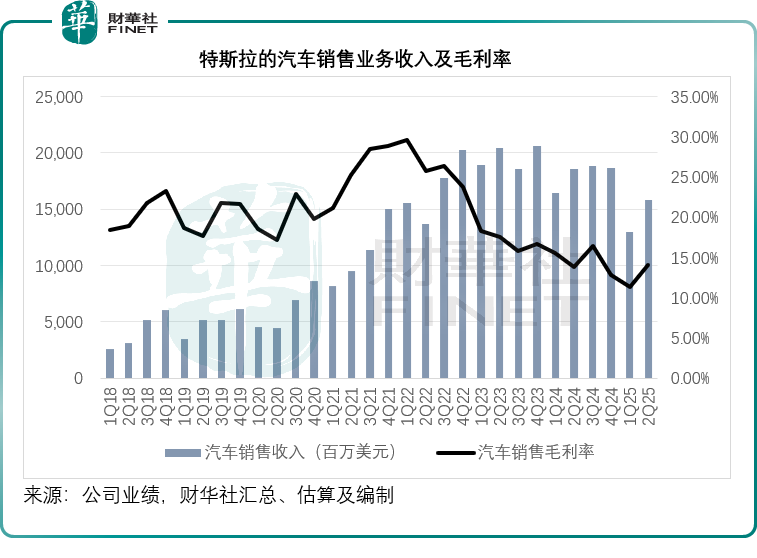

值得留意的是,2025年第2季,特斯拉的汽車銷售、汽車租賃、動力和儲能三大業務的毛利率分别按年改善了0.20個百分點、1.08個百分點和5.78個百分點,至14.06%、47.59%和30.33%,但由於服務及其他分部的毛利率按年下降0.95個百分點,而且汽車監管積分收入(可以全額計入利潤)按年減少50.67%至4.39億美元,其整體毛利率按年下降了0.71個百分點,至17.24%。

季度經營溢利按年下降42.49%,至9.23億美元,主要原因是:

基本上可以全額入賬利潤的監管積分收入減少,AI和其他研發項目支出令經營開支增加,汽車交付量下降,股權激勵薪酬增加,抵消了重組費用減少、單車成本下降和儲能業務毛利增長的正面影響。

其經調整EBITDA按年下降7.43%,至34.01億美元,經調整EBITDA利潤率稍微改善0.71個百分點,至15.12%。季度股東應佔利潤按年下降16.29%,至11.72億美元,而不考慮一次性項目的非會計準則股東應佔淨利潤則按年下降23.12%,至13.93億美元,非會計準則股東應佔利潤率進一步按年下降0.91個百分點,至6.19%。

特斯拉的前景展望

特斯拉表示,2025年第2季是其從電動汽車和新能源企業轉型為AI、機器人和相關服務供應商的轉折點。

1.無人駕駛網約車業務

其於6月份在奧斯汀推出有安全員的RoboTaxi服務,並將進一步改善和擴張服務,包括提供更多的車輛和覆蓋更大的範圍,並最終撤銷安全員,同時在美國其他城市進行測試。

馬斯克在業績發佈會上透露,該公司正在獲取在灣區、内華達州、亞利桑那州、佛羅里達州以及其他多個地區推出服務的監管許可。他期望到今年年底,其自動駕駛網約車服務能覆蓋美國約一半的人口,但前提是取得監管審批,他認為技術上可行。

需要注意的是,谷歌(GOOG.US)的無人駕駛業務Waymo,在奧斯汀的服務區域擴大了一倍多,上個月更在亞特蘭大上線,且今年還將在包括紐約和費城在内的10多個城市進行測試,目前其自動駕駛繫統在公共道路上的行駛里程已超過1億英里,而特斯拉僅在奧斯汀一地運營7000英里左右而已,要超越Waymo仍有很大難度,更别提覆蓋一半的美國人了。

而其專為自動駕駛出租車打造的產品——Cybercab,將繼續採用「無盒化」生產策略,計劃於2026年開始量產。

對於自動駕駛網約車的成本問題,馬斯克在業績發佈會上表示,未來用於網約車服務的CyberCab將根據其用途進行設計優化——即不會像設計Model 3、S、Y那樣追求極致的過彎性能,而是限製最高時速,使用更高效的輪胎,不需要太強的加速性能也無需太用力的刹車裝置,而是提供平穩的乘坐體驗。此外,還有擎天柱負責車輛的維護和清潔,以及自動充電,每英里成本有望降至30美分以下,甚至25美分,而他猜測當前現有自動駕駛網約車隊的每英里成本或大約50美分。他認為這些服務有望在明年底對其財務帶來顯著的影響。

2.新品與產能

該公司指2025年計劃推出的新車型進展順利,包括2025年上半年初步投產一款更經濟實惠的車型,已在6月下線,並將在2025年下半年量產。馬斯克在業績發佈會上提到,該款車型的產量正在爬升,目前正全力以赴抓好當前車型的生產,以避免流程復雜化,可能到第4季才向消費者推出。

除了上述的經濟型車外,特斯拉還將繼續開發Semi和Cybercab,按計劃於2026年量產。

上海超級工廠仍是其主要的出口中心,並將繼續支持特斯拉更大範圍的市場擴張。該公司於韓國、馬來西亞、菲律賓和新加坡均實現創紀錄的交付水平。7月份,特斯拉首次進入印度市場,並推出Model Y。該公司表示今年將繼續在中國更大範圍地發佈FSD(有監管版),但前提是獲得監管批準。

其鋰精煉廠和正極材料生產廠仍按計劃於 2025 年投產,將關鍵電池材料的生產搬回至美國本土。此外,其計劃在今年晚些時候開始美國國内首批磷酸鐵鋰(LFP)電池的生產,這些電池將用於其儲能產品。並計劃於2026年在休斯頓附近開設第三家超級儲能廠。

馬斯克表示將在三個月内推出擎天柱3原型機,並計劃於明年初啓動生產,其目標是在五年内將產能提升至每月約10萬台(每年100萬台)。

另外,特斯拉自研芯片Dojo第二代將於明年量產,量產規模大致相當於10萬枚英偉達(NVDA.US)H100,明年末前後或將有一個全新的AI工廠投產。

3.資本開支與業務發展重點

特斯拉表示,仍將繼續投入研發和資本開支,同時確保資產負債維持穩健。管理層預計2025年的資本開支將在90億美元以上,但值得留意的是,特斯拉去年全年資本開支在113.36億美元。

管理層承認,現在難以衡量全球貿易和財政政策的變動對其汽車及能源供應鏈、成本結構以及耐用品和相關服務需求產生的影響,其投資的成果將取決於多種因素,包括整體宏觀經濟環境、自動駕駛研發的推進情況以及產能的提升進度。該公司表示將繼續通過創新降低製造和運營成本,預計未來其建立在硬件基礎上的AI、軟件和車隊服務利潤將加速增長,其業務重點仍是利用現有的汽車產能,以有效的資本支出審慎提升汽車產量。

4.人才招募

矽谷的大型科技企業與初創公司,已將人才爭奪戰升級,因此AI人才的招募成為了一家科技企業重要的發展戰略。

對於xAI與特斯拉在AI人才招募上是否存在競爭,馬斯克表示:兩家公司做的事各不相同。xAI正在研發太字節級乃至多太字節級的模型,而特斯拉的模型規模要小上百倍。一個是現實世界的AI,另一個則有點像AI智能之類的研究。

他說:「xAI的創立源於有些AI工程師就是不願意加入特斯拉,因為他們想從事人工超級智能(ASI)方面的研究。我當時想,既然他們不願加入特斯拉,或許會願意加入一家新公司。與其讓他們加入OpenAI、谷歌(GOOG.US)或其他公司,不如我自己創辦一家相關公司。他們可以決定是想在數據中心從事超級智能方面的研究,還是投身現實世界的人工智能領域。」

特斯拉的風險

曾是盟友的特朗普所推出的措施,將成為特斯拉可預見將來最大的增長阻力,這些政策對特斯拉的負面影響將在下半年顯現:

根據特朗普的「大而美法案」,美國將從9月30日起廢除《通脹削減法案》(IRA)規定的7,500美元電動汽車稅收抵免,這將限製美國近期的汽車供應,可能對特斯拉2025年第2季末訂單的交付承諾產生影響。

特斯拉管理層在業績發佈會上透露,2025年第2季的關稅成本環比增加約3億美元,其中約三分之二的影響體現在汽車業務上,其餘則在能源業務上。在接下來幾個季度,關稅成本將逐漸體現在其財務報表中,影響其盈利表現。

隨著零排放懲罰措施的取消,監管積分收入將會下降,這將迅速對特斯拉的總收入產生影響。2025年第2季,監管積分收入按年下降50.67%,佔特斯拉總收入的1.95%,但是由於這部分是白賺的收入,沒有成本,若繼續大幅下降,將影響到特斯拉的利潤表現。2025年第2季,監管積分收入相當於特斯拉稅前利潤的28.34%。試想監管積分收入繼續顯著下降(其中美國的監管積分收入應佔了大部分),特斯拉的淨利潤將受到沉重打擊。

聯邦預算法案也對能源業務也存在一定的不利影響,最顯著的是對住宅儲能業務的影響,因為消費者稅收抵免將在今年年底提前到期。現在該項業務是特斯拉重要的毛利來源,2025年第2季的毛利貢獻達到8.46億美元,佔了其總毛利的21.82%,若這項業務的收入及利潤下降,其整體業績也將受到負面影響。

推薦文章