【IPO前哨】又一「老大」赴港上市,瀾起科技有何看點?

又一家市值接近千億元人民幣的A股上市公司,計劃赴港上市。

從事互連芯片設計的瀾起科技(688008.SH)近日向港交所提交了上市申請。按現價82.71元人民幣計算,瀾起科技的A股市值為947億元人民幣。

該公司計劃赴港IPO,募集資金用於:

1)未來五年内用於投資互連類芯片領域前沿技術的研發和創新,以提升其全球領先地位,把握雲計算和AI基礎設施領域的機遇;

2)提高商業化能力;

3)用於戰略投資及/或收購,以實現其長期增長策略;

4)營運資金及一般企業用途。

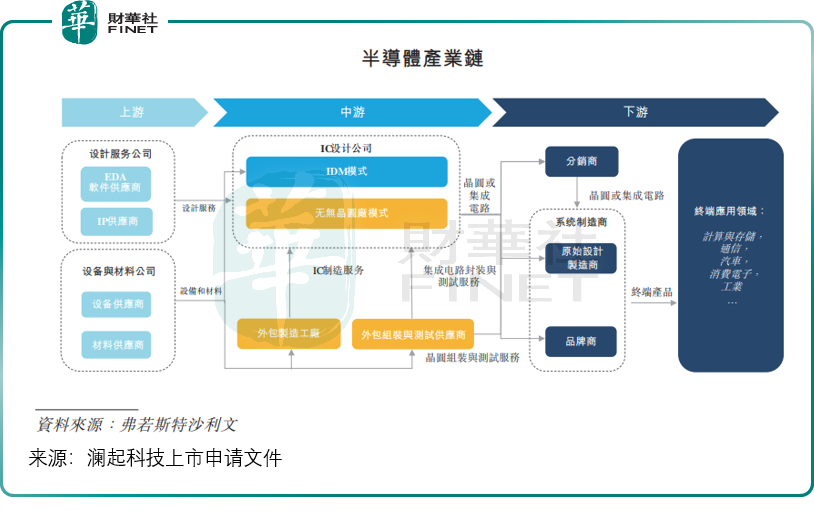

瀾起科技所處的行業和位置

瀾起科技是無晶圓模式的IC設計企業,處於產業鏈中遊,其上遊供應商主要包括晶圓代工廠、封裝測試服務提供商和產品必要組件供應商;同處於中遊的合作夥伴包括晶圓代工以及封裝測試企業;下遊則包含終端客戶、分銷商及繫統製造商,其中瀾起科技的客戶包括全球領先的内存模組製造商及服務器OEM/ODM廠商,使用瀾起科技的互連類芯片來滿足其在硬件解決方案中打造快速、可靠互連方案的關鍵需求。

瀾起科技的客戶主要為DRAM供應商,包括三星電子、SK海力士和美光(MU.US)等,此外,該公司也與英特爾(INTC.US)和AMD(AMD.US)等建立了長期合作火把關繫,合作開發用於雲計算及AI基礎設施的新一代互連產品。

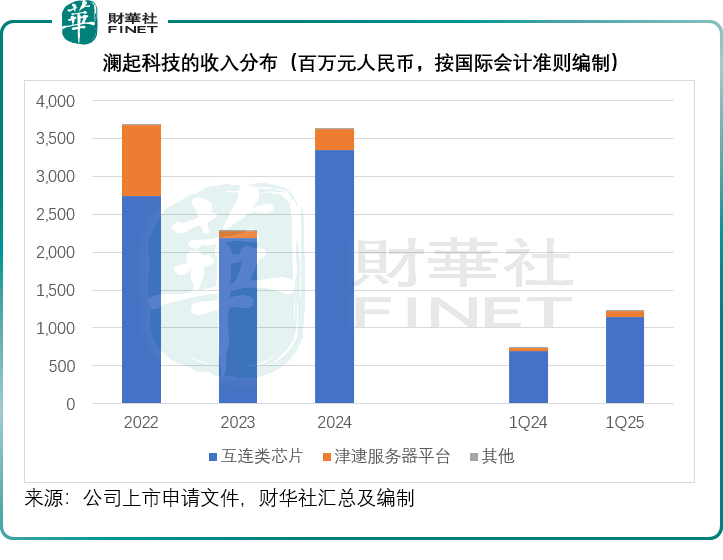

瀾起科技目前有兩大產品線:互連類芯片產品線及津逮服務器平台產品線。

其中互連類芯片主要包括内存接口芯片(包括RCD和DB)、内存模組配套芯片(包括SPD、PMIC及TS)、高性能運力芯片解決方案(包括MRCD及MDB芯片、CKD芯片、PCIe Retimer及CXL MXC)及時鍾芯片。2024年,該業務貢獻收入33.49億元(單位人民幣,下同),佔了其總收入的92.04%。

津逮服務器平台主要包括津逮CPU及數據保護和可信計算加速芯片,2024年,該業務的收入為2.80億元,佔了其總收入的7.68%。

從瀾起科技的2024年按中國會計準則編製財務報表來看,互連類芯片業務的毛利率達到62.99%,按年增加了1.30個百分點;而津逮服務器平台業務的毛利率約為4.75%,按年增加0.74個百分點。

瀾起科技的互連類芯片中,最強勢的是内存接口及配套芯片,其針對雲計算及數據中心市場的需求提供全面的DDR2至DDR5内存接口產品組合。按2024年收入計,該公司是全球最大的内存互連芯片供應商,市場份額為36.8%,第二或為日本的瑞薩電子(6723.T)(市值約3.6萬億日元,約合1,757.80億元人民幣),佔據36%的市場份額;第三或為美國的Rambus(RMBS.US)(市值約68.81億美元,約合493.33億元人民幣),市場份額約為20.5%。

由此可見,互連類芯片市場高度集中,三大運營商或合共佔了93%以上的市場份額,而瀾起科技雖佔據領導地位,但是與市場排名第二和第三的供應商差距不算太大,競爭應較為激烈,尤其是在半導體相關貿易壁壘增加之後。

瀾起科技推出了MRCD/MDB、PCIe Retimer、CKD及MXC四種高性能運力芯片解決方案,成為其主要的收入驅動力之一,其中PCIe Retimer是其主要的收入來源之一。根據瀾起科技聘請弗若斯特沙利文撰寫的行業報告,瀾起科技於2024年從PCIe Retimer產生的收入或為0.4億美元(約合2.87億元人民幣,佔其2024年總收入的7.9%左右),市佔率或約10.9%,全球排名第二,而排名第一的廠商市場份額或達86.0%。

我們猜測這一廠商為2017年成立的加州初創公司Astera Labs(ALAB.US),主要提供基於半導體的高速混合信號連接產品,以及軟件套件COSMOS,其2024年產品銷售收入達3.93億美元。該公司於2024年3月20日在納斯達克交易所上市,被譽為「小英偉達」,其IPO時的發售價為36美元,如今股價已到達95.90美元,一年多漲了166.39%,市值達158億美元,約合1,132.76億元人民幣。

由此可見,PCIe Retimer也呈現出市場高度集中,前兩大運營商的市場份額合共達到96.9%。值得留意的是,AI發展和數據中心需求高速飙升的推動下,作為「運力」的高性能芯片包括PCIe/CXL等,市場規模有望快速擴展,瀾起科技應可得益於這一趨勢。

瀾起科技的背景

該公司成立於2004年;2006年獲得首項授權發明專利,首款芯片實現量產,並獲Intel Capital投資。2008年,其完成DDR2高級内存緩衝器芯片(AMB)的認證,並於2011年首次實現盈利。

2013年,其發明的DDR4全緩衝「1+9」架構被JEDEC採納為LRDIMM國際標準。2018年,獲Intel Capital及Samsung Venture投資。2019年,成為上海證券交易所科創板首批25家上市公司之一。2021年實現了DDR5内存接口及模組配套芯片的量產交付。2022年,發佈了全球第一款CXL内存擴展控製器(MXC)芯片,並率先在業内送樣DDR5時鍾驅動器(CKD)芯片。2023年,實現了PCIe 5.0/CXL 2.0 Retimer芯片的量產。2025年,送樣PCIe 6.x/CXL 3.x Retimer芯片以及DDR5第二子代MRCD/MDB芯片。

最開始時,瀾起科技的全資股東Montage Group(主要資產為瀾起科技)於2013年9月在納斯達克上市,定價為每股發售股份10美元,籌得款項71百萬美元。2014年3月,收到上海市浦東新區政府直屬國資投資公司浦東科技投資的私有化要約,以每股21.50美元的價格收購Montage Group的全部已發行股份。最終,浦東科技投資於2014年6月提高要約價至每股22.60美元。2014年11日,Montage Group交易完成並退市。

瀾起科技發盈喜

向港交所提交了上市申請文件後不久,瀾起科技發佈了2025年上半年業績預喜。

該公司預計其2025年上半年營業收入將達到26.33億元(按中國會計準則編製,下同),按年增長58.17%;歸母淨利潤或介於11-12億元,按年增長85.50%-102.36%;扣非歸母淨利潤或達10.30億元-11.20億元,按年增長89.17%-105.71%。

如此強勁的增長主要得益於:

1)AI需求旺盛,其DDR5内存接口及模組配套芯片出貨量顯著上升,且第二子代和第三子代RCD芯片出貨佔比增加,推動了其内存接口及模組配套芯片銷售收入大幅增長;

2)其三款高性能運力芯片PCIe Retimer、MRCD/MDB及CKD,合計銷售收入2.94億元,較上年同期大幅增長。而從該公司的上市申請文件資料來看,2024年這些產品的合共銷售金額約為4.23億元,意味著今年上半年的收入規模佔了其去年營收的70%。

3)DDR5内存接口芯片及高性能運力芯片銷售收入佔比增加,該公司的整體毛利率較上年同期有所增長。

2025年第2季,瀾起科技預計其季度收入為14.11億元,同比增長52.12%,環比增長15.47%,其中互連類芯片產品線銷售收入約為13.21億元,同比增長58.56%,環比增長16.00%;歸母淨利潤為5.75億元-6.75億元,同比增長55.51%-82.56%,環比增長9.46%-28.49%;扣非歸母淨利潤或為5.27億元-6.17億元,同比增長62.33%-99.06%,環比增長4.85%-22.76%。

儘管按季實現增長,但對比於半年增速,其第2季的收入及利潤增速或稍低於第1季。

結語

綜合來看,瀾起科技作為全球内存互連芯片領域的領軍者,憑借上半年業績的高速增長展現了其在AI與雲計算需求爆發下的強勁動能。此次赴港上市計劃不僅為其前沿技術研發、商業化拓展及戰略佈局提供資金支撐,更有望通過資本市場的助力,進一步鞏固其在互連芯片領域的全球地位。

從業務結構看,内存接口及模組配套芯片的穩固市場份額為其奠定了基本盤,而高性能運力芯片(尤其是PCIe Retimer)在AI與數據中心需求驅動下的增長潛力,成為未來重要的業績增量點。不過,PCIe Retimer市場高度集中的競爭格局、與頭部廠商的差距,以及第2季度增速略有放緩的態勢,也提示其在技術叠代與市場拓展中仍需持續突破。

回顧其發展歷程,從DDR標準的參與到CXL、PCIe 6.x等前沿產品的佈局,瀾起科技的技術積累與行業卡位清晰可見。此次赴港上市若順利推進,疊加其在高端芯片領域的持續投入,有望在全球半導體產業格局重塑中抓住機遇。對於市場而言,瀾起科技能否在鞏固現有優勢的同時,在高性能運力芯片賽道縮小與頭部玩家的差距,將是衡量其長期價值的關鍵,而其後續在港上市後的表現,也值得持續關注。

推薦文章