上半年業績預增,吉宏股份竟上演「高開埋人」慘案?

7月3日,被稱為「AI驅動跨境社交電商A+H第一股」的吉宏股份(02603.HK)大幅高開約10%,在短暫衝高之後,股價迎來震蕩調整,盤中更是畫風突變,股價一度翻綠,收盤時公司僅微漲0.16%,報12.82港元/股,市值58.03億港元。與此同時,A股的吉宏股份(002803.SZ)亦高開低走,最終小幅上漲2.9%。

值得注意的是,港股的吉宏股份日内振幅超13%,單日成交金額逾1億港元,對於股價大幅高開又出現跳水的尷尬場景,投資者不禁疑惑,背後的原因是什麽?

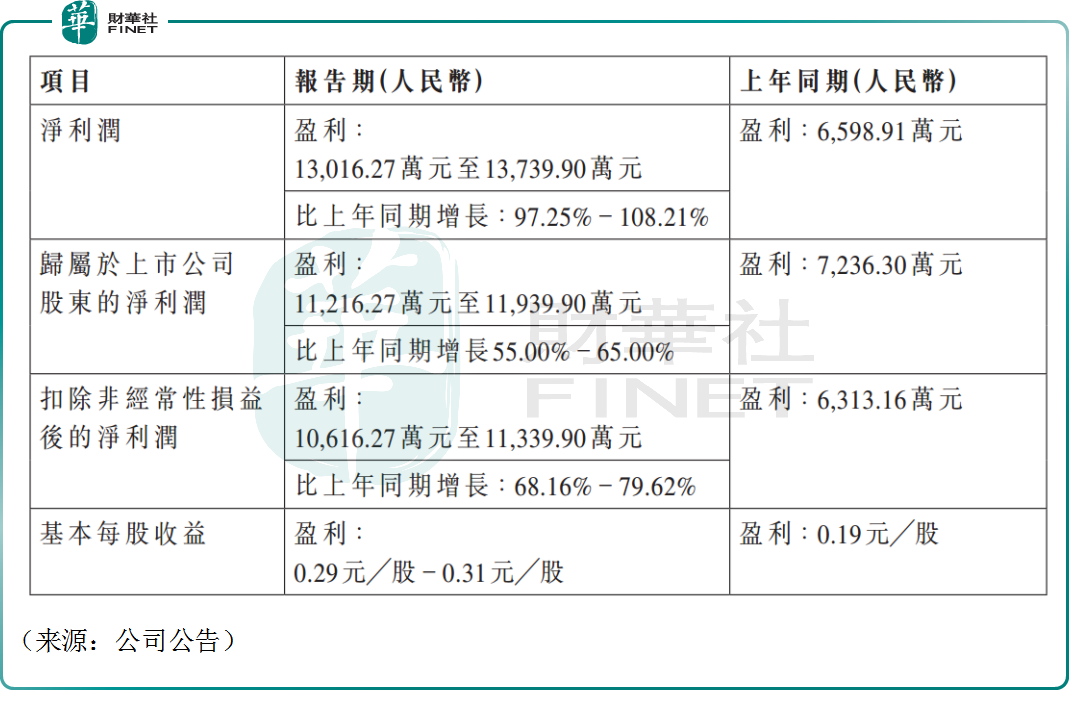

消息面,吉宏股份近日發佈業績預增公告,公司2025年上半年取得淨利潤約1.30億元(人民幣,下同)至1.37億元,同比增長97.25%至108.21%;公司同期歸母淨利潤約1.12億元至1.19億元,同比增長55.00%至65.00%;同期扣非淨利約1.06億元至1.13億元,同比增長68.16%至79.62%。

公司表示,業績增長主要由於紙製快消品包裝業務盈利能力顯著提升,以及跨境社交電商業務營收規模與利潤實現較大幅增長。

資料顯示,吉宏股份在包裝行業經營逾二十年,目前在全國經營多個大型包裝生產基地,並與國内外食品、飲料、餐飲、日化等快消品多個細分賽道行業龍頭企業均建立長期穩定的合作關繫。另外,公司佈局電商業務,旗下跨境社交電商業務採用「貨找人」模式,以亞洲為戰略重點向海外消費者提供多樣化的中國消費品。

根據灼識咨詢的資料,按於2024年在亞洲從事社交媒體電商業務產生的收入計,吉宏股份在中國B2C出口電商公司中排名第二,市場份額為1.3%;按收入計,於2024年在中國内地紙製快消品銷售包裝公司中排名第一,市場份額為1.2%。

2022年至2024年期間,公司的收入分别為53.76億元、66.95億元及55.29億元,年内溢利分别為1.72億元、3.32億元及1.84億元。雖然公司業績不太穩定,但從今年上半年的業績預增公告來看,整體表現也算可圈可點。

另外,根據其A股公告,2025年第一季度,吉宏股份收入與歸母淨利潤分别同比增長11.55%及38.21%。從盈利增速看,公司今年第二季度增速環比還在加快。

但為何一份還算亮眼的半年度預告,演變成「高開埋人」慘案?

有市場人士指出,資本市場具備前瞻性,吉宏股份業績或在市場預期之内。此外,港股的吉宏股份由於剛剛上市,交投比較活躍,尤其是6月下旬以來,公司累計上漲接近30%,估值水平的擡升也導致部分投資者止盈,選擇落袋為安。

值得注意的是,上交所於5月26日發佈了滬港通下港股通標的調整通知,將吉宏股份調入滬港通下港股通標的名單,公司也成為首家港股發行上市就入通的企業,這也導致其備受市場關注,流動性較為充沛,今日高開低走或反映出其内在的調整需求。

也有觀點認為,吉宏股份旗下兩大業務所處行業均競爭激烈、市場分散。倘公司不能有效的維持競爭力,其客戶群、市場份額及盈利能力可能會受到重大不利影響。這或許對投資者預期產生一定影響。

推薦文章