【IPO前哨】石頭科技在港股市場能否改命?

A股上市的掃地機器人供應商石頭科技(688169.SH),也向港交所提交了上市申請,或有望成為港股市場上的掃地機器人第一股。

創立於2014年的石頭科技,於2016年推出PreciSense激光雷達導航繫統,也是業界第一款量產的LDS激光導航繫統,能即時建圖、精準定位和手機APP可視化地圖顯示功能,並推出其第一款智能掃地機器人。

2017年,該公司推出第一款Roborock品牌智能掃地機器人Roborock S5,也是全球第一款LDS掃拖一體機器人。2018年正式展開海外業務,在北美和歐洲市場推出產品。2020年在上交所科創板上市。按現價158.44元人民幣計算,其當前的A股市值約409.98億元人民幣。

於2025年6月20日,石頭科技已在中國内地及海外市場分别推出合共22款和52款智能掃地機器人。

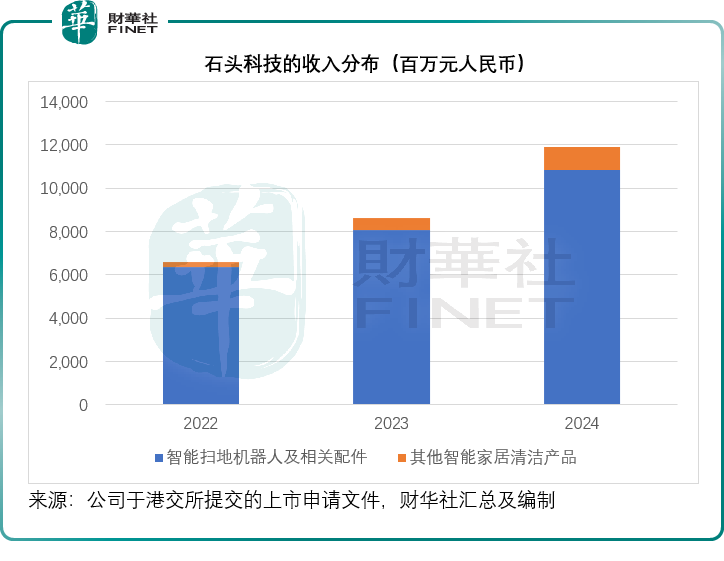

截至2024年12月31日,石頭科技的產品已涵蓋超過170個國家和地區的2000多萬戶家庭,其智能掃地機器人全球銷量從2022年大約224.6萬台增至2024年大約344.9萬台,復合年增幅為24.9%。

石頭科技的主要業務

石頭科技的產品主要包括智能掃地機器人和其他智能家居清潔產品,包括洗地機和洗烘一體機。

值得留意的是,石頭科技擁有相對成熟的產業鏈,也因此能保持穩定的利潤。2024年,該公司的收入規模已實現百億級,達到119.18億元(單位人民幣,下同),毛利率達到50.36%,而在經營開支中,營銷開支佔收入比重為24.90%,而研發開支的佔比為8.15%,2024年該公司的股東應佔淨利潤為19.77億元(以上均按國際會計準則編製)。

石頭科技表示,按2024年GMV及銷量計,其在全球前五大智能掃地機器人市場(即中國内地、美國、日本、韓國和德國)均位列前三,並在韓國和德國市場排名第一。

在發展初期,石頭科技採用代工生產,而現在正策略性地轉向自主生產。

2023年4月,其惠州工廠投產。2024年,其有近40%的總產量為自主生產。財華社留意到,該公司2024年的產能利用率達到88.71%。

除了自產外,石頭科技也與7家委外加工廠商合作。2024年第4季,該公司啓動越南代工生產業務,並表示其為第一家成功在海外建立代工生產能力的中國智能掃地機器人製造商。

銷售方面,該公司主要通過經銷商拓展營銷渠道,於2024年末,其在全球各地擁有134家分銷商,線上則與亞馬遜(AMZN.US)、天貓和京東(09618.HK)等平台合作,同時也與知名零售連鎖店合作,從線上線下擴大消費者覆蓋範圍和提升品牌知名度。

石頭科技VS.科沃斯

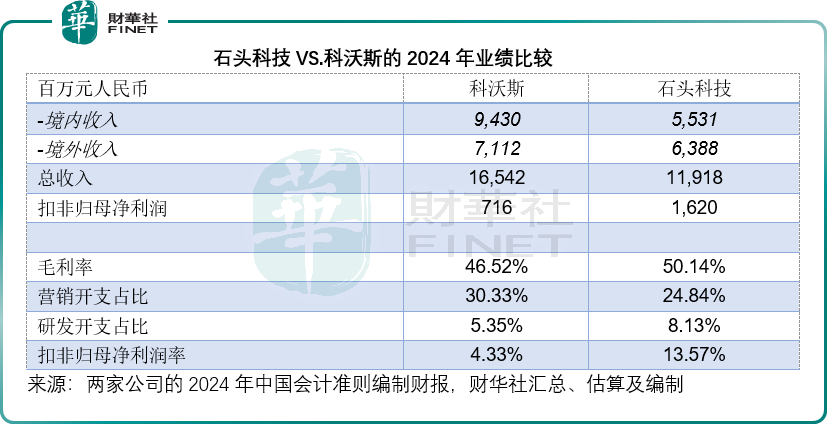

值得留意的是,石頭科技有一半以上收入來自境外市場。按中國會計準則編製(以下均採用該會計準則編製的財務報表數據)的2024年財報顯示,該公司的境内收入及境外收入佔比分别為46.30%和53.48%。

石頭科技表示,按2024年GMV及銷量計,其在全球前五大智能掃地機器人市場(即中國内地、美國、日本、韓國和德國)均位列前三,並在韓國和德國市場排名第一。2018年進入德國市場;2018年進入美國市場,2019年進入韓國市場。

石頭科技於中國市場的掃地機器人銷量排名僅位列第二,位列第一的是A股上市公司科沃斯(603486.SH)。

就2024年營收規模而言,科沃斯的國内和全球收入均遠超石頭科技,科沃斯的境内收入為94.30億元,總收入為165.42億元,而石頭科技的境内收入為55.31億元,總收入為119.18億元。

但是從盈利能力來看,石頭科技無論毛利率還是淨利潤率,均較為優勝。科沃斯的毛利率和扣非歸母淨利潤率分别為46.52%和4.33%,而石頭科技則分别為50.14%和13.57%。

對於較為成熟的家居機器人產業運營商而言,營銷投入已成為它們擴張規模的重要抓手,因此這兩家掃地機器人都將很大部分的運營資金投入到營銷活動上,科沃斯的營銷投入遠高於石頭科技,而石頭科技則在研發投入上更為慷慨,這或更能帶來成長和利潤空間,見下表。

儘管石頭科技的2024年盈利能力要高於科沃斯,但是從A股估值來看,石頭科技卻不如科沃斯。

按科沃斯現價56.75元計,其市值為326.20億元,是其2024年扣非歸母淨利潤7.16億元的45.55倍;而石頭科技的扣非歸母淨利潤雖比科沃斯高出一倍以上,市值也僅比科沃斯高出四分之一左右而已。再對比智能割草機機器人概念股九號公司-WD(689009.SH),石頭科技的估值依然偏低,大致與智能家電概念股海爾智家(600690.SH)相若。

A股市場或將石頭科技視為智能家電股,甚於機器人概念股。科沃斯是掃地機器人行業龍頭,且產品覆蓋更廣,「想象空間」也比產品線相對集中的石頭科技大,這可能是其享有更高估值的一個原因。

為此,石頭科技計劃通過赴港IPO,募資用於:

1)拓展國際業務及提升品牌知名度。從其發展規劃來看,或優先拓展具有增長潛力的新興市場,包括拉美和中東,並服務英國、愛爾蘭和比荷盧三國滲透率較低的市場,優先考慮利用主流銷售渠道,建立品牌知名度並加快市場進入和滲透。

2)加強研發能力及擴充產品組合。探索產品線多元化,或拓展至戶外清潔場景,包括庭院維護、外牆清潔和草坪護理,可能會延伸到割草機器人和其他智能戶外清潔設備領域。

3)投資擴大海外生產能力。該公司表示,或擴大與多個地區委外加工廠商的合作,還將探索海外策略性收購機會。

4)營運資金及一般企業用途。

港股投資者會不會買賬?

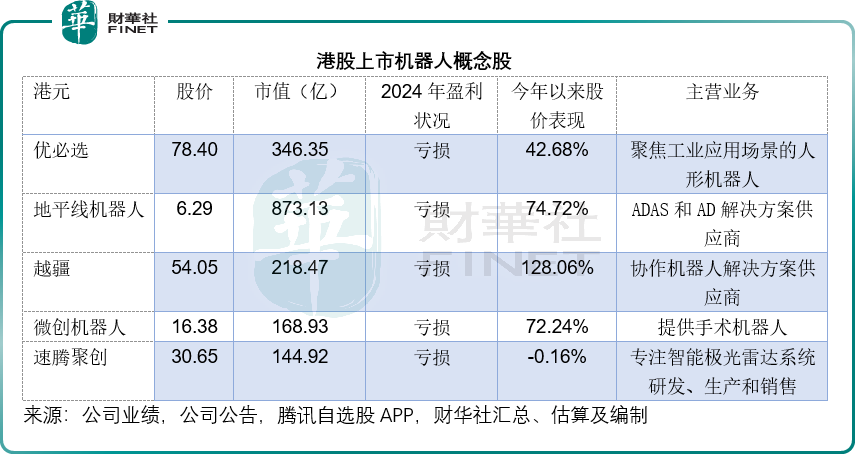

財華社留意到,目前在港股市場上市的機器人概念股已有好幾家,但是均尚未扭虧,這包括:

1)優必選(09880.HK),聚焦工業應用場景的人形機器人,提供教育智能機器人、物流智能機器人、定製機器人、消費級機器人等解決方案,今年以來股價已累計上漲42.68%,市值達到346.35億港元;

2)地平線機器人-W(02252.HK):提供乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案,今年以來股價累計上漲74.72%,當前市值873.13億港元;

3)越疆(02432.HK):協作機器人解決方案供應商。今年以來股價累計上漲128.06%,當前市值218.47億港元;

4)微創機器人-B(02252.HK):提供手術機器人。今年以來股價累計上漲72.24%,當前市值168.93億港元。

5)速騰聚創(02498.HK):專注智能激光雷達繫統的研發、生產和銷售。現價大致與年初股價持平,市值144.92億港元。

不過值得留意的是,還有幾家機器人概念股正在排隊輪候在港股上市,包括將於7月9日上市的自主移動機器人(AMR)解決方案供應商極智嘉-W(02590.HK),主要賦能倉儲履約和工業搬運場景,尚未實現扭虧為盈。

以視覺感知為賣點的機器人公司深圳樂動機器人也提交了港股上市申請,從其提供的財務數據來看,2024年收入規模約4.67億元,毛利率約19.54%,銷售及營銷開支佔比約6.72%,研發開支規模為9485.7萬元,佔總收入的20.30%,仍未實現扭虧為盈,2024年歸母虧損為5648.3萬元。

石頭科技的競爭對手科沃斯所投的機器人控製器供應商上海仙工智能也提交了港股上市申請,2024年的收入規模為3.39億元人民幣,毛利率45.88%,銷售開支佔比為26.22%,研發費用規模為7131.1萬元,佔收入的比重為21.02%。尚未扭虧為盈,於2024年錄得經調整淨虧損1063.1萬元。

斯坦德機器人也已提交上市申請,該公司為工業智能移動機器人解決方案供應商,致力於賦能多種工業場景中的智慧工廠,同時提供工業具身智能機器人解決方案。其2024年收入規模為2.51億元,毛利率約38.78%,營銷開支佔收入比25.78%,研發開支規模為3661萬元,佔總收入的14.61%。尚未扭虧為盈。

AI具身家庭機器人繫統提供商卧安機器人也提交了港股上市申請,致力於構建以智能家庭機器人產品為核心的生態繫統。2024年,其收入規模為6.10億元,毛利率約51.74%,銷售開支佔收入比為28.18%,研發開支規模約1.12億元,佔總收入的18.37%。尚未扭虧為盈。

機器人服務智能體企業雲迹科技也提交了港股上市申請,該公司提供復合多態機器人,致力於服務企業客戶,應用場景包括酒店、醫院等。2024年,該公司的收入規模約2.45億元,毛利率為43.48%,營銷開支佔收入比約23.77%,研發開支規模約5,739萬元,佔總收入的23.44%,尚未扭虧為盈。

以上的港股已上市公司和未上市公司,除了構建智能家庭繫統的卧安機器人外,其餘全為非家居場景機器人概念股,且上述公司均未扭虧為盈。已上市的機器人公司市值均在百億以上,且今年股價走勢強勁,這對於有消費概念且已實現穩定盈利的石頭科技來說,會不會是好消息?

財華社留意到,北上資金對於掃地機器人的興趣似乎僅一般般。截至2025年3月31日,港股通於科沃斯的持股或僅1.61%,於石頭科技的持股僅3.88%。

推薦文章