【IPO前哨】腳踩三大黃金賽道,億緯鋰能擴張野心背後的困境

繼寧德時代(03750.HK)於今年5月成功登陸港交所之後,又有兩家A股上市的電池企業開始籌備港股上市事宜。

近日,億緯鋰能(300014.SZ)向港交所遞交了招股說明書,擬於港交所主板掛牌上市。與此同時,欣旺達(300207.SZ)也發佈公告,擬發行H股股票並在港交所主板上市。

在A股市場,億緯鋰能的股價走勢與寧德時代形成鮮明對比,2021年11月其股價觸頂後,至今已累計下挫近70%。這背後,是由於億緯鋰能受電子煙政策衝擊以及動力電池業務增長乏力等因素的綜合影響。

野心勃勃擴張,卻陷「缺糧」境地

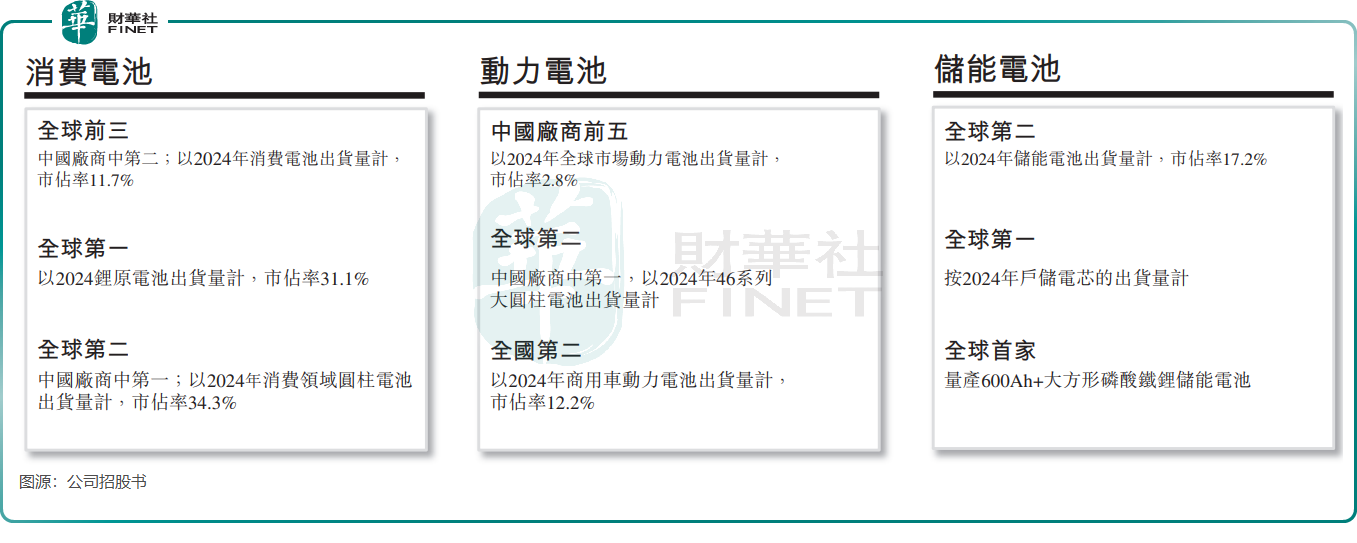

億緯鋰能成立於2001年,發展至今,其業務涵蓋了三大熱門賽道:消費電池、動力電池、儲能電池。

億緯鋰能在該三大賽道均躋身全球前列,按2024年出貨量計,公司是全球前三大、中國第二大消費電池供應商(市佔率11.7%);中國第五大動力電池供應商,市佔率2.8%;全球第二大儲能電池電芯供應商,市佔率為17.2%。

然而,這家二線電池廠商的野心並不遜色於寧德時代。公司不僅在動力電池、儲能電池和消費電池三大領域進行了大規模的產能擴張,還逐步從消費電池領域的龍頭,轉型為一家涵蓋動力及儲能電池的綜合供應商。

此次港股上市融資,億緯鋰能亦是奔著「擴產」而來。公司上市募資所得款的規劃只有兩個用途:擴產和企業運營資金。

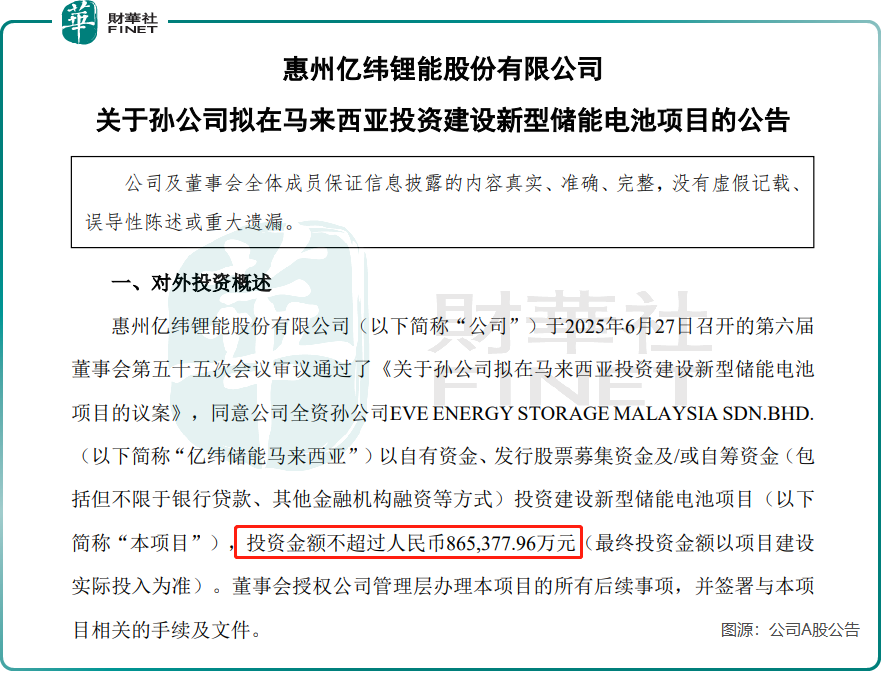

其中,擴產是港股上市募資的首要用途,億緯鋰能計劃用於匈牙利生產基地的持續建設及馬來西亞生產基地第三期建設。

據悉,匈牙利生產基地主要生產動力電池,規劃產能達30GWh,億緯鋰能通過該基地意在「掘金」歐洲電動車市場;馬來西亞三期項目則主要生產儲能電池,年產能約38GWh,預計今明兩年開建。

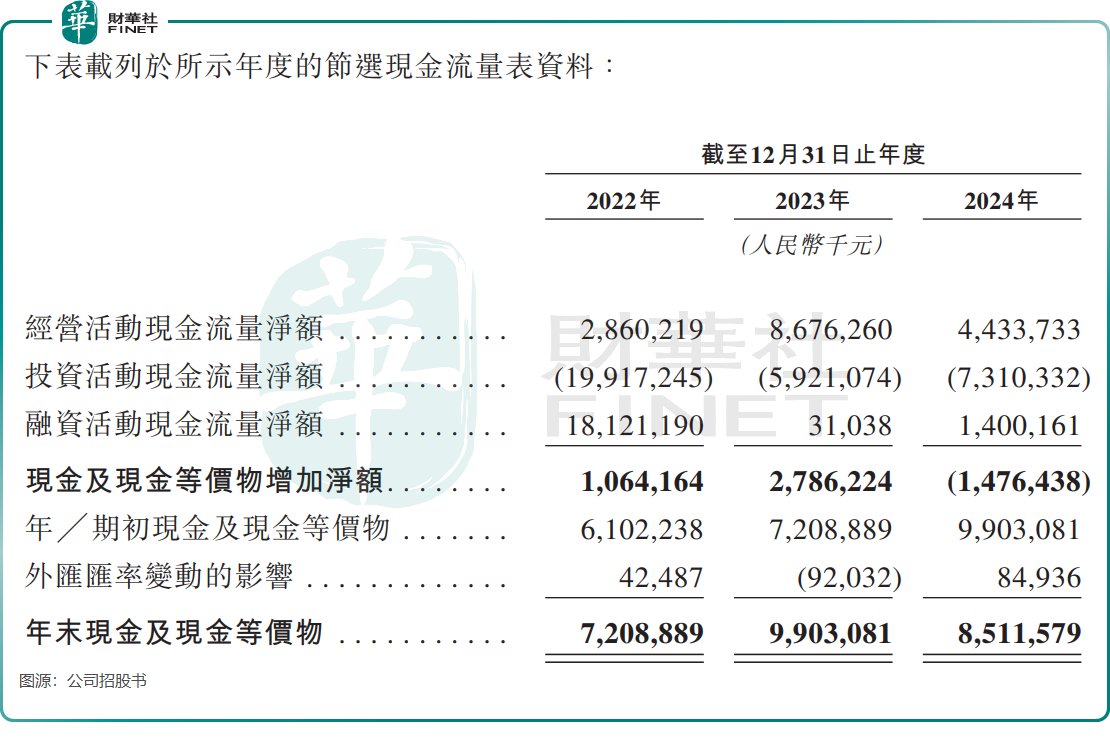

由於在過去三年中持續進行產能擴張,億緯鋰能的資本開支一直處於高位。根據招股書顯示,2022年至2024年,公司的資本開支分别高達138.35億元(單位人民幣,下同)、50億元以及55.45億元。

資料顯示,公司匈牙利項目投資額預計高達99.71億元,馬來西亞三期項目投資額不超86.54億元,兩個基地合計投資額預計超過180億元。

如此巨額資金,從哪來呢?對於馬來西亞基地,億緯鋰能計劃從自有資金、發行股票募集資金或自籌資金來獲取。

而根據招股書,未來若沒有港股上市募集資金的加持,億緯鋰能的擴產野心或會受阻。截至2024年底,公司持有的現金及現金等價物僅為85.12億元。如果將這些資金全部用於馬來西亞三期項目的建設,仍將面臨超過1億元的資金缺口。

因此不難看出,億緯鋰能此次赴港上市,對資金的渴求有多迫切。

值得一提的是,在億緯鋰能急需資金滿足其「全球化」佈局野心的同時,其分紅卻相當豪氣。

2022年至2024年,公司分别派息3.04億元、3.27億元及10.2億元。根據Wind數據,其中2024年公司的股利支付率達25.01%,為2010年以來第二高。

業績放緩趨勢明顯,產品售價持續下滑

2023年-2024年,國内大量動力電池新增產能投放,但需求增速放緩,導致企業庫存積壓;同時上遊原材料價格暴跌,傳導至中下遊電池廠商。

在此背景下,億緯鋰能面臨業績放緩的問題。

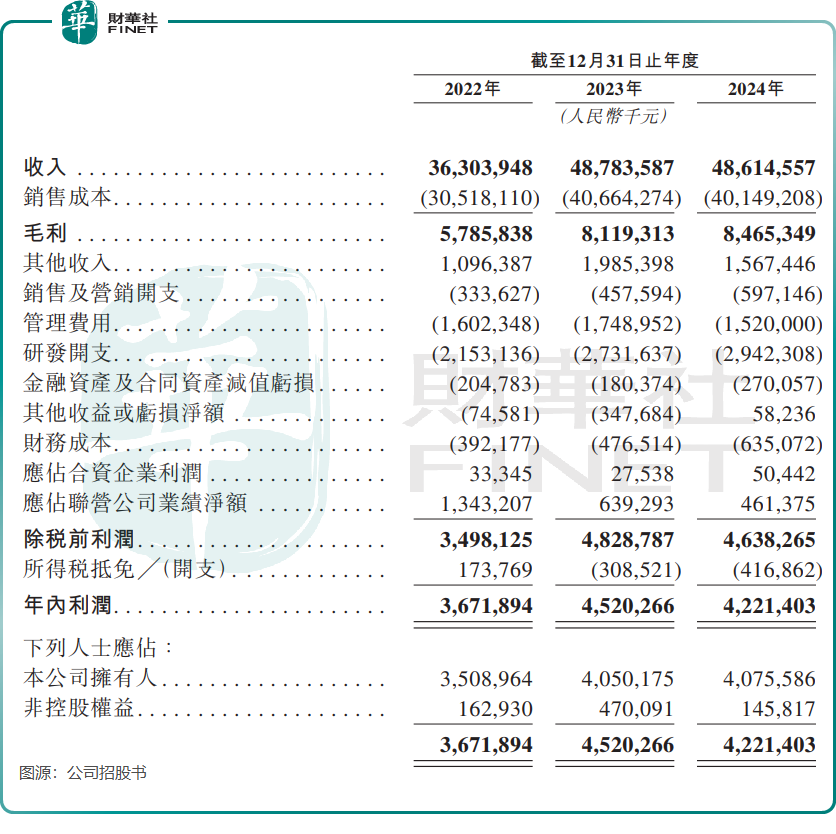

2024年,億緯鋰能的收入為486.15億元,同比錄得微幅下降;年内利潤則同比下滑6.61%至42.21億元。在今年一季度,公司在營收同比增長37.34%的情況下,歸母淨利潤增速只有3.32%。

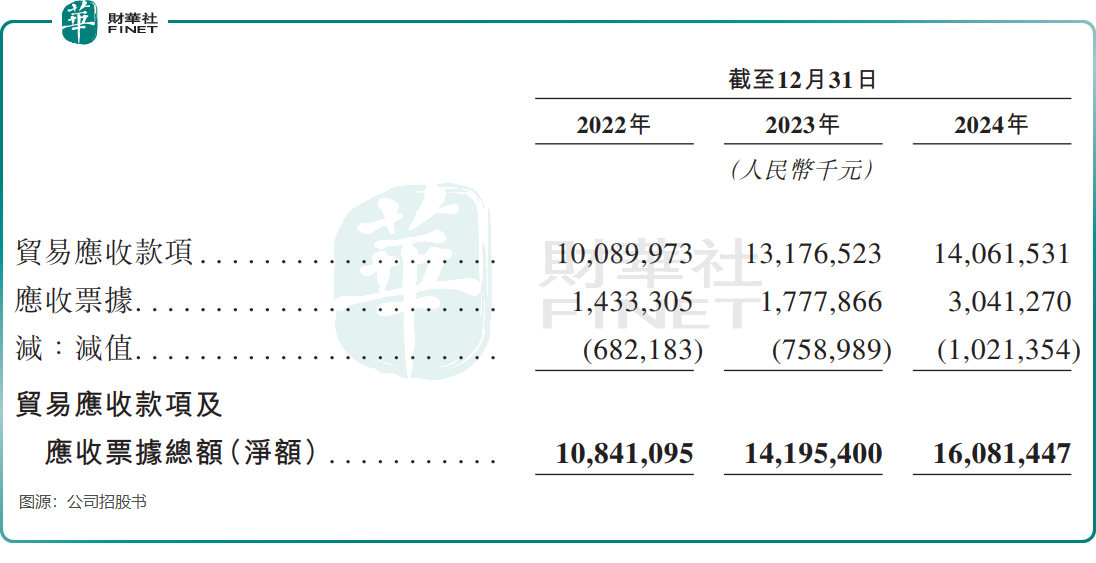

億緯鋰能的應收賬款問題一直備受市場關注。截至2024年末,公司的貿易應收款項及應收票據總額高達160.81億元,這導致公司不得不計提了10.21億元的減值準備。公司平均貿易應收款項及應收票據週轉天數也從2022年的89.1天攀升至2024年的120.3天,顯示出公司回款壓力逐年上升。

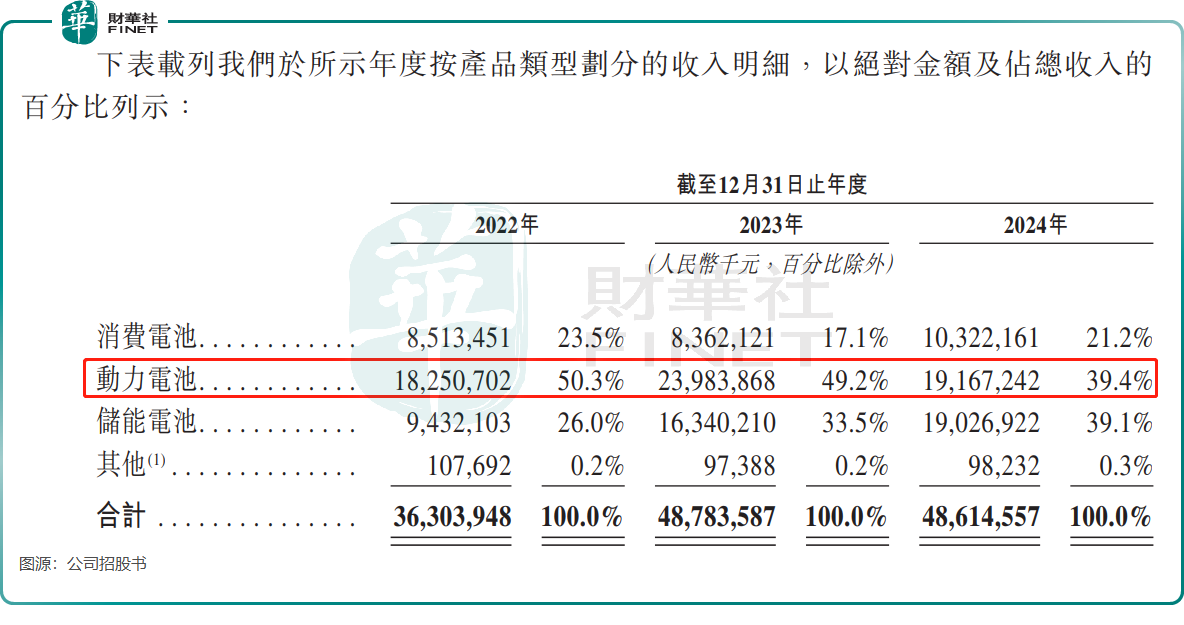

動力電池業務曾是億緯鋰能業績高增長背後的一張「王牌」,然而,當前動力電池行業已時過境遷,行業競爭加劇、供需失衡等因素衝擊下,億緯鋰能的動力電池業務成為公司業績增長的「拖油瓶」。

2024年,公司來自動力電池業務的收入為191.67億元,同比下降約20%。公司解釋是因為主要由於若幹關鍵原材料價格下降導致公司的平均售價下降,抵銷了銷量的增加。

招股書顯示,億緯鋰能三大產品的平均售價在2024年均錄得不同程度下滑,其中動力電池板塊下降幅度最大。而公司加入行業價格戰,亦是導致產品售價下降的重要原因。

總結

對於億緯鋰能而言,港股IPO或許能暫時緩解資金饑渴,但真正的挑戰在於:當行業從「跑馬圈地」進入「精耕細作」階段,這家二線電池廠商能否在寧德時代的陰影下,找到屬於自己的生存空間?

其匈牙利和馬來西亞基地的成敗,或將決定它能否從「擴張狂魔」蛻變為「盈利能手」——畢竟,資本市場已經不會為單純的故事買單了。

推薦文章