【IPO前哨】輪胎龍頭衝刺A+H!玲珑輪胎的全球化野望與隱痛

A股上市公司南下衝刺港股的潮流仍在持續,近日,又有一家A股公司叩響港交所大門。

玲珑輪胎(601966.SH)於6月30日向港交所遞交了招股說明書,計劃登陸港交所主板,中信證券及招銀國際為聯席保薦人。

A股公司香港二次上市,看重的是「國際化」。

玲珑輪胎此次港股上市募資所得款用途計劃包括:產能擴張,特别是海外工廠的建設;提升研發能力以及提升全球營銷戰略。

受股價持續4年出現縮水的影響,目前,玲珑輪胎A股市值只剩下200餘億元人民幣,不少投資者損失慘重。

全球電車輪胎一哥,出海有喜有憂

玲珑輪胎成立於1994年,為國内汽車輪胎行業先驅之一。

公司產品組合包括廣泛的乘用及輕卡胎、卡客車胎及非公路胎,自主品牌包括玲珑、利奧、禦風、阿特拉斯、綠行及睿界。

公司的汽車客戶涵蓋多家全球頭部車企,涵蓋了2024年銷量最大的十大汽車製造商中的八家,比亞迪(01211.HK)、大眾、奧迪、寶馬、福特、本田等均是其客戶。

玲珑輪胎早在2016年就在上交所上市,在資本的助推下,玲珑輪胎通過收並購以及產能擴張等方式持續將規模做大,在全球輪胎行業中佔據一席之地。

按2024年的全球銷量計算,玲珑輪胎為中國市場第二大輪胎製造商及全球市場第六大輪胎製造商,佔全球輪胎製造業市場4.4%的市場份額;同年還是國内市場最大的OE輪胎(原配輪胎)製造商,及全球市場第三大的OE輪胎製造商(市佔率6.6%)。

從2009年收購源於美國的品牌阿特拉斯開始,玲珑輪胎就已展開全球化佈局。此後相繼在泰國、塞爾維亞設立了生產基地,加上目前國内5個生產基地,公司共有7個生產基地。如今,公司向全球約200個國家及地區的客戶銷售輪胎,2024年年底外籍員工數量超過4300人,佔總數近1/4。

玲珑輪胎野心勃勃,正推進「7+5全球戰略佈局」,即境内外分别設7個及5個生產基地。其中公司擬豪斥11.9億美元在巴西建廠,建設工期預計7年,計劃今年三季度開工。

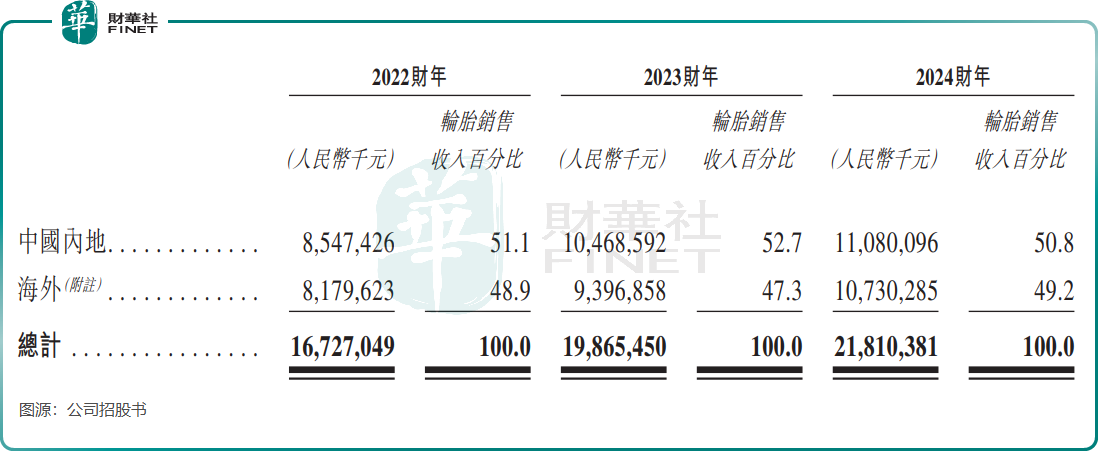

海外市場已成為玲珑輪胎的另一條增長曲線,2024年來自海外市場的輪胎銷售收入破百億元(單位人民幣,下同),接近公司總收入的半壁江山。

不可否認,玲珑輪胎在過去多年的出海戰略中取得了顯著成果。然而,當前全球經貿局勢的復雜性,為公司未來的增長前景增添了一抹不確定性。

於2024年,玲珑輪胎來自美國市場的收入比重達16.3%。公司在招股書中表示,「由於中美關繫及全球貿易緊張局勢的發展,我們日後對美國客戶的銷售可能仍會受到影響。」

另外,玲珑輪胎還在招股書中表示,「我們受到各種國際貿易限製、貿易壁壘、貿易保護措施、製裁、進出口法律及潛在關稅(如反傾銷關稅及反補貼關稅)的規限,可能對我們的業務、財務狀況及經營業績造成重大不利影響。」

利潤拐頭向下,OE輪胎市佔率下降

受益於全球輪胎市場需求的增長,特别是中國乘用車市場強勁的表現,玲珑輪胎過去三年的收入保持較高增長。

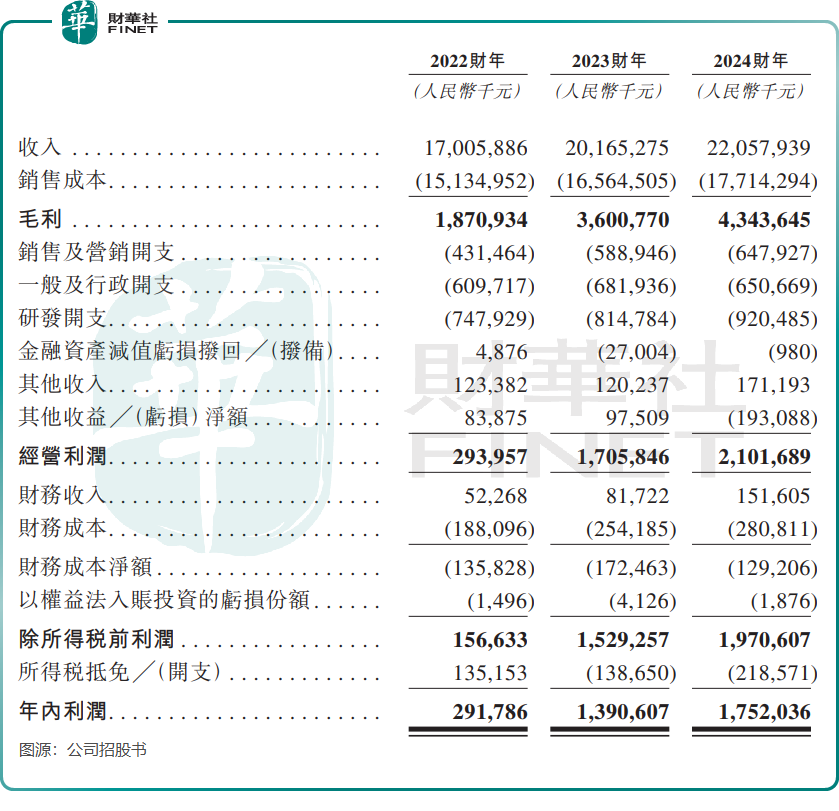

2022年至2024年,玲珑輪胎的收入由170.06億元增長至220.58億元,年均復合增長率為13.9%;年内利潤由2.92億元增長至17.52億元。

不過,根據公司A股公告,在今年一季度營收保持增長的情況下,玲珑輪胎的利潤突然拐頭向下,同比下降22.78%至3.41億元。不只是玲珑輪胎,行業多數輪胎企業在2024年及一季報均是增收不增利。

這背後,源於國内輪胎行業紮堆建廠導致產能過剩,行業打響價格戰削弱企業利潤;另一方面,行業面臨原材料價格波動影響,玲珑輪胎在今年一季報中表示,利潤下降主要繫原材料採購價格同比上漲幅度較大。

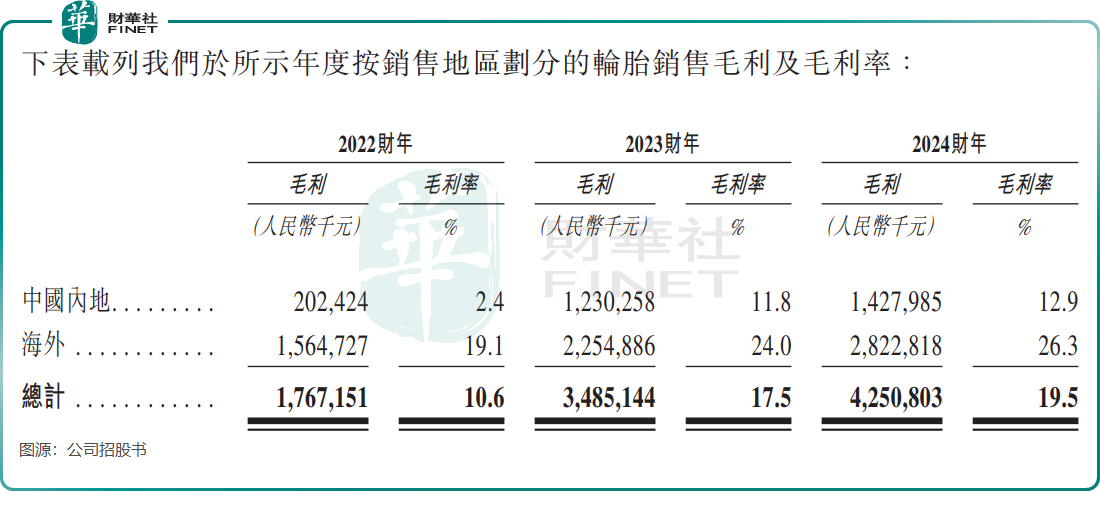

受行業價格戰影響,與海外市場相比,玲珑輪胎國内市場的毛利率一直較低,2024年僅12.9%,海外市場則達26.3%。

玲珑輪胎在國内市場高度依賴比亞迪等主機廠客戶,今年年初比亞迪要求供應商降價10%,導致其供應商國内配套業務議價能力受限。玲珑輪胎近期在互動平台表示,公司目前在比亞迪純電動原配比例已經超過60%。

此外,玲珑輪胎在OE輪胎市場還面臨市佔率下滑的狀況。

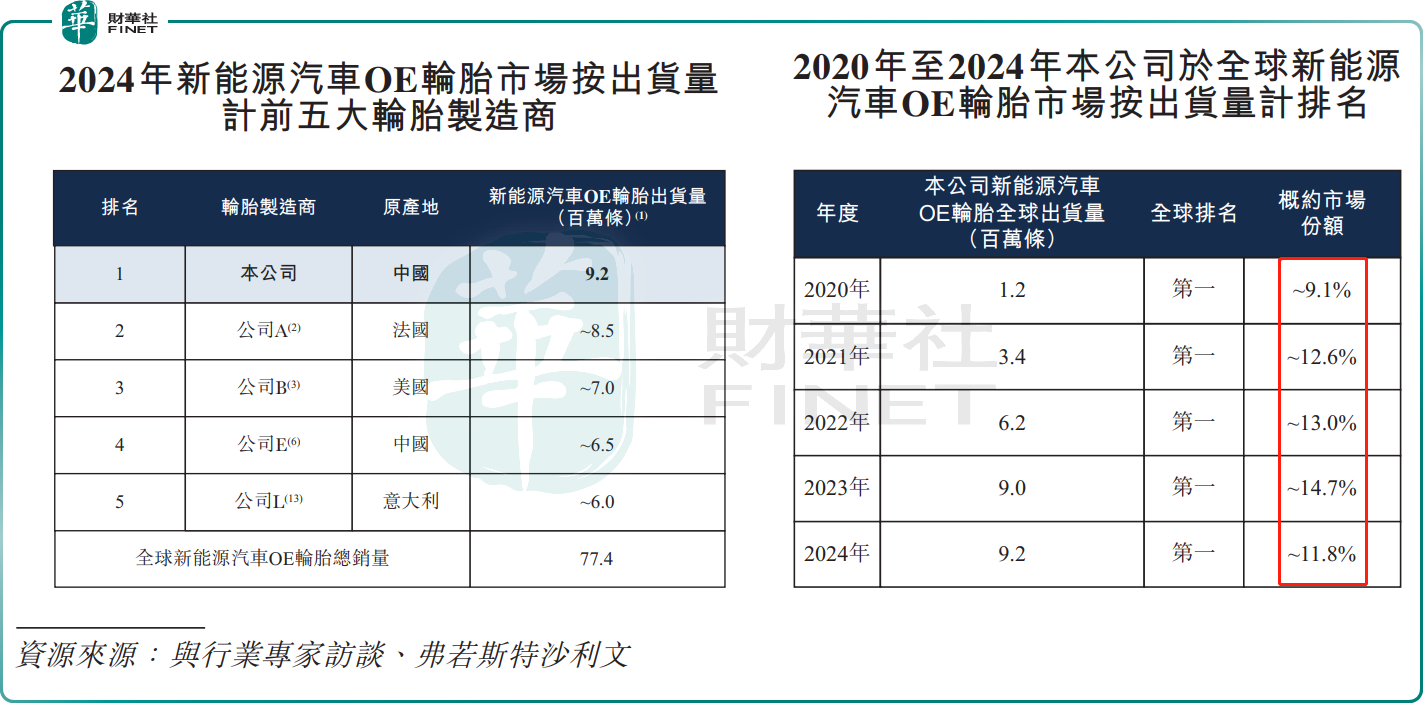

根據弗若斯特沙利文等數據,2023年,玲珑輪胎在全球新能源汽車OE輪胎市場按出貨量計的市場份額尚有約14.7%,但到了2024年快速下降至約11.8%。

據業内人士分析,賽輪輪胎(601058.SH)和中策輪胎(603049.SH)等國產輪胎品牌在新能源配套市場迅速崛起,搶佔了玲珑輪胎的部分市場份額。與此同時,國内輪胎行業產能過剩問題嚴重,部分企業通過超低價競爭策略,衝擊了玲珑輪胎在OE市場的定價策略和市場份額。

總結

對於玲珑輪胎而言,港股IPO既是全球化佈局的新起點,也是應對行業變局的背水一戰。

儘管海外市場的高毛利令人豔羨,但國内價格戰的硝煙未散、全球新能源汽車OE市場份額的流失,仍是其必須直面的挑戰。未來,能否在巴西工廠的擴張中復製泰國基地的成功,能否通過技術升級打破外資品牌的高端壟斷,將決定這家中國輪胎巨頭能否真正從「大」走向「強」。

推薦文章