營利雙增,股價卻下挫!波司登(3998.HK)沒想象空間了?

6月26日,國内羽絨服龍頭波司登(03998.HK),及内衣生產商維珍妮(02199.HK)雙雙交出了2025財年(截至2025年3月31日止12個月)成績單。

財報顯示,2025財年,維珍妮實現收入78.4億港元,同比增長11.7%;歸母淨利潤1.84億港元,同比增長28.4%。

波司登方面,報告期内,公司實現收入259.02億元(單位人民幣,下同),同比增加11.58%;歸母淨利潤35.14億元,同比增加14.31%。

值得一提的是,儘管這兩家公司的營收、淨利潤均錄得雙位數增長,但資本市場反應卻呈現「冰火兩重天」。

6月27日,維珍妮股價受業績利好刺激,股價放量飙升,收盤漲幅達24.26%至2.1港元/股。而波司登的股價並未因此受到提振,截至收盤下跌3.46%,報4.46港元/股。這一現象令許多投資者感到意外。

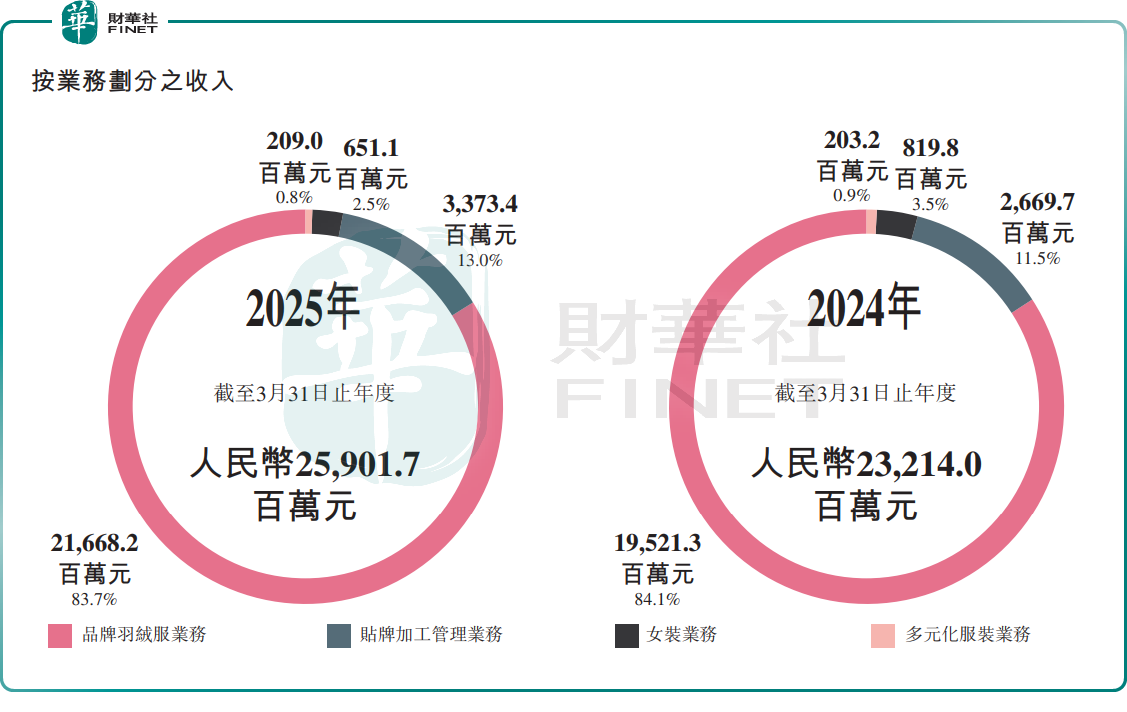

眾所週知,波司登是靠羽絨服起家的。2025財年,波司登品牌羽絨服業務仍為集團的收入主力軍,年内實現收入約216.69億元,佔總收入的83.7%,同比上升11.0%。

不難看出,波司登核心羽絨服業務增速略弱於整體營收增速,或與行業競爭及需求有關。有數據顯示,2024年11月,全國平均氣溫較常年偏高 2.0℃,這對羽絨服行業發展來說並不好過。再加上宏觀經濟壓力較大,價格仍然是大多數消費者做出購買決策的主要因素,去年整個高端羽絨服市場需求顯著萎靡。

另外,近幾年,由於原材料成本的增加,羽絨服的價格頻頻提價,成為市場熱議的話題。波司登通過提升品牌形象而不斷提高價格,也使得該品牌常常成為輿論的焦點。

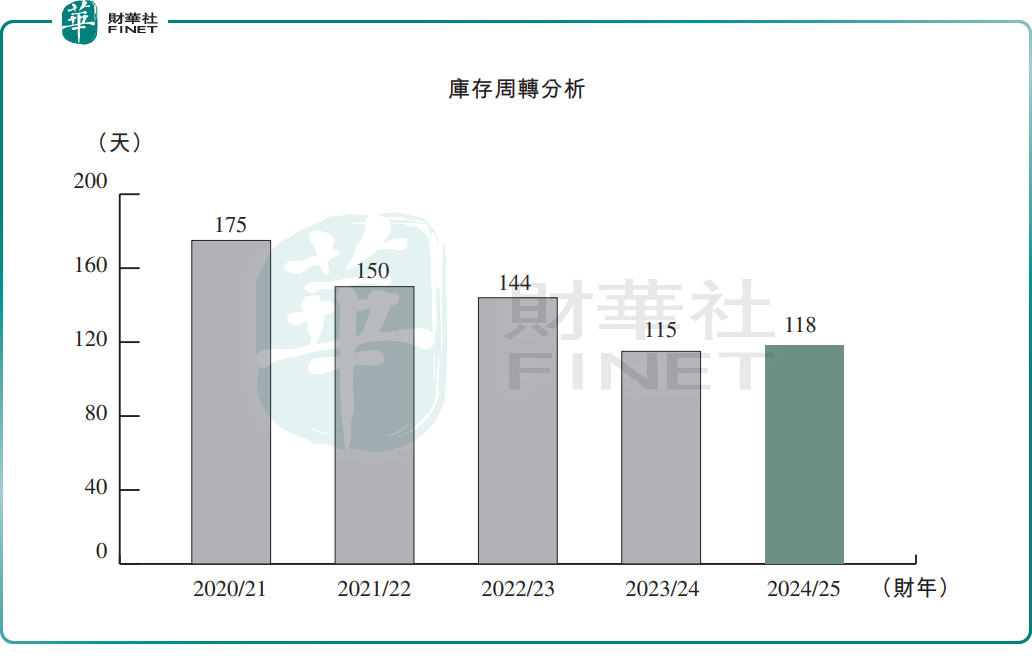

在此大環境下,波司登確實受到一定程度的影響。財報顯示,2025財年,波司登毛利率降至57.3%,較上年同期減少2.3個百分點;其庫存週轉天數也從上一財年的115天小幅上升至118天。

執行董事兼副總裁黃巧蓮解釋稱,年内集團毛利率同比下跌,主要受產品品類結構變化和羽絨服成本上升影響。此外,新推出的防曬服等品類毛利率相對羽絨服較低,也影響整體毛利表現。

抛開羽絨業務,波司登還有其它業務。非羽業務包括貼牌加工管理、女裝以及多元化服裝。

2025財年,貼牌加工管理業務收入約33.73億元,佔總收入的13.0%,同比上升26.4%;多元化服裝業務收入約2.09億元,佔比0.8%,同比上升2.8%;女裝業務則收入約6.51億元,佔比2.5%,同比下降20.6%。可以看到,女裝業務目前拖了公司的「後腿」。

值得一提的是,波司登管理層曾透露,要將非羽絨服的產品比例增加到40%以上,成為公司的新增長引擎。

在2025財年中,非羽業務收入佔波司登總收入約16.3%,且該比重呈現下降趨勢。這反映出,波司登的非羽業務的成長力仍有待繼續提升。

波司登管理層坦言,2025財年,防曬服及衝鋒衣市場競爭激烈,品牌眾多導致市場集中度低,競爭環境較為嚴峻。此外,消費者對防曬服及衝鋒衣等專業品類的認知差異也為業務發展帶來挑戰。

需要投資者注意的是,雖然2025財年業績錄得增長,但營收及淨利潤增速均遜色2025財年上半年及2024財年全年,整體增速呈現放緩趨勢。在增速放緩的態勢下,疊加毛利率下行趨勢,公司前景與估值空間或難以獲得投資者及市場更高預期。

推薦文章