【IPO前哨】藍色光標赴港IPO:押注AI+出海轉型

A股上市的廣告營銷公司藍色光標(300058.SZ),已向港交所提交了上市申請,計劃赴港上市。

按6.49元(單位人民幣,下同)計算,藍色光標當前的市值為229.59億元,其計劃通過在香港IPO籌資,用以增強其AI研發並持續叠代產品和技術創新、出海全球業務網絡建設、提升其在國内市場的服務能力、進行潛在的收購或者投資,以及運營資金和一般公司用途。

藍色光標的背景

藍色光標成立於1996年,於2010年在深交所創業板上市,其主要為不同行業的客戶提供營銷解決方案,以滿足客戶全生命週期的營銷需求。

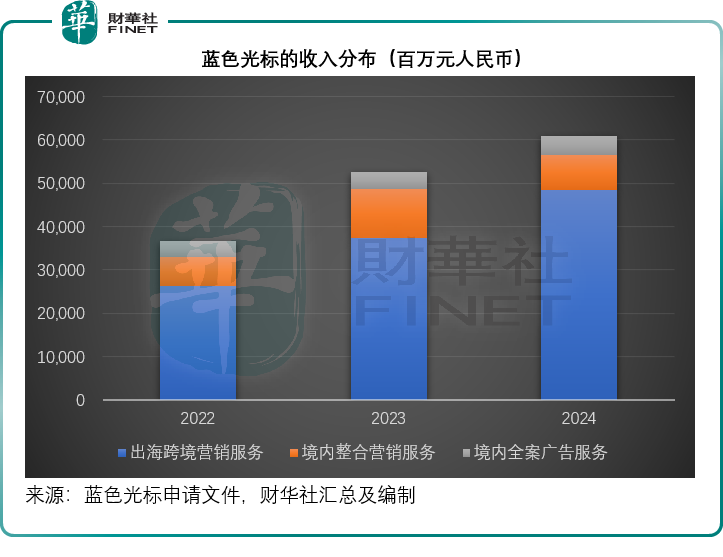

該公司的營銷服務已觸達全球近200個國家和地區,收入也從2022年的366.83億元擴大至2024年的607.97億元,復合年增幅為28.7%。

根據該公司委派弗若斯特沙利文編製的市場調研報告,藍色光標為最大的中國營銷公司,也是全球前十大營銷傳播公司中唯一一家中國企業,排名第十。

主營業務

藍色光標的主營業務分為三類:

1)出海跨境營銷服務:包括數字廣告服務——為客戶在海外媒體平台上策劃、發佈和管理廣告項目;整合營銷服務——提供從社交媒體營銷、大數據分析、公關服務以至端到端項目管理的一站式服務;程序化廣告服務——通過專有平台Blue X及Blue Turbo提供程序化廣告服務;以及通過其SaaS平台提供其他營銷服務。

2)境内整合營銷服務:包括公關服務,即媒體關繫管理、活動策劃與協調、數據分析和危機管理,以及其他整合營銷服務,如社交媒體營銷、大數據分析、設計及製作營銷創意與端到端項目管理等一站式服務。

3)境内全案廣告服務,這又分為數字廣告服務和程序化廣告服務,前者為客戶在中國媒體平台上策劃、發佈及管理廣告活動,後者則通過其專有的UGdesk平台提供程序化廣告服務。

就收入貢獻而言,出海跨境營銷服務為其最大的比重,2024年,該業務分部的收入為483.33億元,佔藍色光標總收入的79.50%,見下圖。

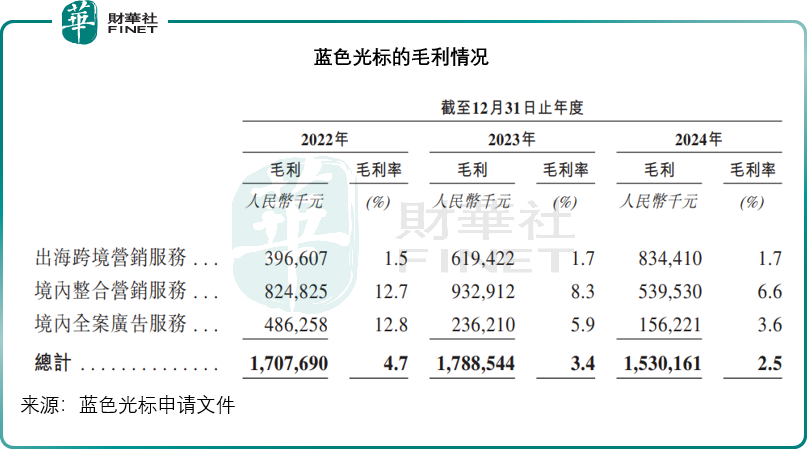

而值得注意的是,出海跨境營銷服務的毛利率也最低,2024年毛利率雖然較前兩年有所提升,但仍只有1.7%,遠低於境内業務,見下圖。

原因何在?這要從廣告營銷業的主要成本構成說起。

營銷業的主要成本有哪些?

儘管作為國内最大的營銷公司,藍色光標的收入規模達百億級,但其毛利卻只有十億級,就2024年的業績數據而言,收入有607.97億元,毛利卻只有15.30億元,毛利率僅2.5%。

最主要的原因是,其業務的成功取決於媒體。

藍色光標的客群是企業和品牌,後者需要進行推廣和公關管理,這是藍色光標的業務前提,要實現這種目的,就必須依賴媒體平台的廣播和宣傳功能,以觸達到終端用戶和消費者。但是,隨著時代的進步和移動科技及AI技術的迅猛發展,企業和品牌完全可以直接觸達媒體,以實現品牌的推廣和傳播,甚至建立自己的媒體平台來實現宣傳效果,例如騰訊(00700.HK)擁有世界級影響力的社交平台,可以做自己的傳播媒介。

藍色光標及其同行存在的一個重要原因是能起到一個提供一站式專業服務、中介與資源調配的作用,能夠通過其與眾多媒體平台的合作,來為企業量身定製營銷解決方案。

它可以為客戶提供一站式的營銷解決方案,但是成效卻取決於傳播媒介,能否精準地將内容和信息傳達給目標受眾,其中最主要的傳播媒介就是媒體平台,其需要向媒體平台支付引流、廣告投放等費用。

媒體成本是藍色光標最大的成本組成部分,2022年、2023年和2024年,該公司的媒體成本分别為335.96億元、496.42億元和579.23億元,佔其總收入的91.59%、94.35%和95.27%。與此同時,這些媒體平台又會根據廣告主(如藍色光標)的支出規模、廣告和客戶群質量等向其提供返點,抵扣其銷售成本,因此媒體平台的返點直接影響到藍色光標的成本結構和毛利率。

藍色光標的出海跨境營銷服務需要依賴於Meta(META.US)、谷歌(GOOG.US)、TikTok等佔據市場主導地位的全球頭部媒體平台,提供的返點通常有限,也因此其海外業務的毛利率較低。

也因此,抵扣下來,藍色光標依然是虧損狀態,該公司於2024年的經調整虧損為1.25億元。

由於提供營銷服務的同行太多,行業極度分散,營銷公司所面對的競爭十分激烈,也因此其很難要求客戶支付高費用,只能通過壯大業務,以規模化來爭取更高的定價和向媒體要求更高的返點,這或也是藍色光標要進一步拓展海外業務、押注AI和開發元宇宙的原因。

未來發展規劃

藍色光標計劃推動出海跨境營銷業務由以代理業務為主的模式,升級為本地化運營和技術驅動型,更緊密地連接出海客戶及發展其專有的流量池。同時,該公司開發了專為營銷行業打造的大模型應用引擎Blue AI,通過其營銷數據庫,孵化Blue AI智能體,以提升自動化和智能化水平以及經營效率。該公司透露,2024年由AI驅動業務產生的毛收入約12億元。該公司還推出「元宇宙123」戰略,以拓展新的商業機會。

結語

藍色光標此次赴港上市,無疑是其發展歷程中的重要戰略舉措。面對競爭激烈且媒體成本高企的行業現狀,以及亟待轉型升級的業務模式,港股市場能為藍色光標提供更為多元的融資渠道,助力其緩解資金壓力,進一步投入到技術研發與業務拓展中。

不過需注意的是,營銷業競爭激烈,而隨著AI的發展,營銷上下遊產業鏈也正在發生著變化,AI讓内容生成和精準營銷變得更加高效,也讓用戶製作内容的門檻大幅降低——品牌可通過AI工具自主完成基礎營銷素材製作,甚至部分中小企業能借助生成式AI實現「零媒介代理」的自運營。

這意味著藍色光標不僅要面對同行競爭,更需抵禦技術叠代帶來的「去中介化」衝擊。其押注的Blue AI智能體能否真正構建技術壁壘,將決定其能否從媒體代理中介轉型為營銷技術解決方案提供商。

此次赴港上市,對藍色光標而言既是「破局之戰」,也是「背水一戰」。在營銷行業數字化轉型的關鍵窗口期,其能否借助資本力量完成「技術+資源」的雙重升級,將決定這家中國營銷龍頭能否在全球市場中從「規模領先」邁向「價值領先」。

對於投資者而言,需關注其AI技術落地進度、出海業務毛利率改善幅度及元宇宙戰略的商業化成效——這些變量不僅關乎藍色光標的估值重塑,更將折射出中國營銷服務企業在全球產業鏈中的突圍路徑。

推薦文章